Vàng bạc trên giấy (Kỳ 2): Bí quyết sinh tồn của thị trường phái sinh

Trong các thị trường quốc tế, khối lượng giao dịch “vàng bạc trên giấy” thường lớn hơn nhiều lần lượng kim loại vật chất thực có. Tuy nhiên, khác với những giao dịch mang tính tự phát, hệ thống này vẫn vận hành ổn định qua nhiều chu kỳ biến động. Điều giữ cho một thị trường tưởng chừng “ảo” lại bám sát giá trị thực của kim loại quý chính là các cơ chế kiểm soát như ký quỹ, thanh toán bù trừ, và quản lý đầu cơ.

Ở những thị trường phái sinh hàng hóa như COMEX tại New York hay SHFE ở Thượng Hải, khối lượng hợp đồng giao dịch mỗi ngày có thể tương đương hàng ngàn tấn vàng bạc, trong khi lượng kim loại thực sự được giao nhận chỉ chiếm khoảng 2%.

Phần lớn hợp đồng được tất toán trước khi đến ngày giao hàng. Người mua không nhận vàng, người bán cũng không giao vàng. Giao dịch kết thúc bằng một khoản lãi hoặc lỗ được ghi nhận bằng tiền.

Nhìn bề ngoài, việc giao dịch mà không kèm theo hàng thật dễ dẫn đến một kết luận đơn giản: giá của các hợp đồng này chỉ là kết quả của cung và cầu ở thị trường phái sinh, tách rời khỏi thị trường vật chất. Nhưng thực tế phức tạp hơn nhiều. Dù phần lớn hợp đồng không dẫn tới giao hàng, khả năng giao nhận vật chất vẫn luôn tồn tại như một cơ chế ràng buộc cuối cùng, buộc giá “trên giấy” phải hội tụ về giá thực.

Sản phẩm bạc đầu tư của Sacombank-SBJ - Ảnh: ĐQ.

|

Có thể “ép giá” vàng bạc bằng hợp đồng giấy?

Nói về tác động trực tiếp, khi bên bán nhiều hơn bên mua, giá giảm; khi nhu cầu mua lên cao, giá tăng. Ở khía cạnh này, nhận định giá phái sinh chịu ảnh hưởng mạnh của cung – cầu trong thị trường phái sinh là hoàn toàn chính xác.

Tuy nhiên, nếu dừng lại ở đây, sẽ dễ dẫn đến hiểu lầm việc giá có thể bị đẩy đi xa khỏi giá trị thực của kim loại trong một thời gian dài chỉ bằng cách “xả” hoặc “gom” hợp đồng.

Giả sử một định chế tài chính lớn muốn kéo giá bạc xuống. Cách đơn giản nhất về mặt lý thuyết là bán ra một khối lượng lớn hợp đồng tương lai, tạo áp lực cung và khiến giá giảm.

Trong ngắn hạn, chiến lược có thể tạo ra tác động mạnh mẽ, nhưng liệu mức giảm này có thể được duy trì? Câu trả lời nằm ở các ràng buộc của chính thị trường.

Trước hết, mỗi vị thế bán đều phải đi kèm với một nghĩa vụ tài chính. Trên các sàn giao dịch phái sinh, tất cả vị thế đều được đánh giá lại hàng ngày theo giá thị trường. Nếu giá đi ngược lại kỳ vọng, bên bán phải nộp thêm tiền ký quỹ (margin) để duy trì vị thế. Áp lực tài chính liên tục đến từ margin buộc những người “đi ngược thị trường” phải có nguồn lực rất lớn để duy trì chiến lược.

Thứ hai, khi giá bị đẩy xuống dưới mức hợp lý sau khi đã tính đến chi phí lưu kho và lãi suất, các nhà giao dịch khác sẽ nhanh chóng tham gia theo hướng ngược lại. Họ mua hợp đồng tương lai giá rẻ và đồng thời bán hoặc phòng vệ bằng thị trường vật chất, chốt lợi nhuận chênh lệch. Dòng tiền này tạo lực đỡ cho giá, làm giảm hiệu quả của nỗ lực “ép giá”.

Cuối cùng, dù hiếm khi xảy ra trên diện rộng, khả năng giao nhận vật chất vẫn đóng vai trò như một chốt chặn cuối cùng. Nếu một lượng lớn người mua giữ hợp đồng đến ngày đáo hạn và yêu cầu giao hàng, bên bán phải có khả năng cung cấp kim loại tương ứng hoặc tất toán vị thế trước đó. Rủi ro này buộc các tổ chức không thể mở vị thế vô hạn mà không cân nhắc đến nguồn lực thực tế.

Nói cách khác, cung - cầu trên thị trường phái sinh quyết định biến động ngắn hạn, nhưng không thể tự do tách rời khỏi nền tảng vật chất trong dài hạn.

Cơ chế kiểm soát chống đỡ thị trường

Thị trường phái sinh kim loại quý có quy mô lớn hơn rất nhiều so với lượng vàng bạc vật chất trong kho. Trên thực tế, điều giữ cho hệ thống vận hành ổn định không phải là việc mỗi hợp đồng đều có tài sản tương ứng, mà là cấu trúc quản lý rủi ro.

Các sàn giao dịch phái sinh hiện đại vận hành dựa trên ba trụ cột chính:

Thứ nhất là cơ chế ký quỹ. Mỗi người tham gia phải đặt một khoản tiền nhất định để mở vị thế, và khoản tiền này được điều chỉnh hàng ngày theo biến động giá. Khoản lỗ, nếu phát sinh, sẽ được ghi nhận và xử lý ngay lập tức, thay vì tích tụ thành rủi ro lớn.

Thứ hai là hệ thống thanh toán bù trừ. Một tổ chức trung gian đứng giữa người mua và người bán, đảm bảo rằng nghĩa vụ của mỗi bên được thực hiện. Nếu một bên không thể thanh toán, hệ thống sẽ sử dụng quỹ dự phòng để tránh lan truyền rủi ro.

Thứ ba là các quy định về giới hạn vị thế và quản lý đầu cơ. Ở một số thị trường, nhà đầu tư không có nhu cầu phòng vệ rủi ro thực tế có thể bị hạn chế nắm giữ vị thế lớn, đặc biệt là vào các tháng gần thời điểm giao hàng.

Đầu cơ mang lại thanh khoản, nhưng cũng có thể gây biến động. Do đó, việc cân bằng giữa thanh khoản và ổn định luôn là một thách thức với mọi thị trường.

Gần đây, Shanghai Futures Exchange (SHFE) áp dụng các giới hạn nghiêm ngặt đối với vị thế của nhà đầu tư không có nhu cầu phòng vệ rủi ro, đặc biệt vào giai đoạn gần ngày giao hàng kể từ tháng 3/2026. Việc buộc các vị thế đầu cơ phải giảm về mức rất thấp khi tiến gần đến thời điểm giao nhận giúp đảm bảo rằng những người còn lại trên thị trường chủ yếu là các bên có khả năng giao hoặc nhận hàng thực.

Sàn giao dịch COMEX từng mạnh tay áp dụng các biện pháp như nâng yêu cầu ký quỹ, giới hạn quy mô vị thế, và cấm lệnh mua mới khi giá bạc tăng nóng lên 50 USD/ounce vào đầu năm 1980. Hệ quả là giá bạc sập 50%, nỗ lực đầu cơ tích trữ của anh em nhà Hunt bất thành.

Gần đây hơn vào đầu 2026, giá bạc lập đỉnh lịch sử 121 USD/ounce nhưng rồi rớt thảm 31% vào ngày 30/01 khi COMEX nâng tỷ lệ margin từ 9% lên 15% trong 3 ngày (tương đương tăng 67%). Cùng phiên này, giá vàng cũng lao dốc 11% khi tỷ lệ margin tăng từ 6% lên 8%.

Sự khác biệt giữa giao dịch tự phát và thị trường phát triển

Với các giao dịch tự phát, người mua thường thanh toán 100% giá trị ngay từ đầu, nhưng không có cơ chế ký quỹ điều chỉnh theo giá. Nếu giá biến động mạnh, không có yêu cầu bổ sung vốn để đảm bảo nghĩa vụ được thực hiện.

Không có tổ chức trung gian đứng ra đảm bảo thanh toán. Quan hệ giữa người mua và người bán là trực tiếp, và rủi ro không được phân tán. Không có giới hạn vị thế hay quy định rõ ràng về việc ai có thể tham gia và với quy mô bao nhiêu.

Một nhầm lẫn thường thấy là cho rằng cơ chế ký quỹ tồn tại để đảm bảo người mua có tiền thanh toán, và nếu người mua đã trả trước 100% thì rủi ro không còn. Trong thực tế, rủi ro còn đến từ phía người bán, và vấn đề cốt lõi là cách rủi ro được xử lý theo thời gian.

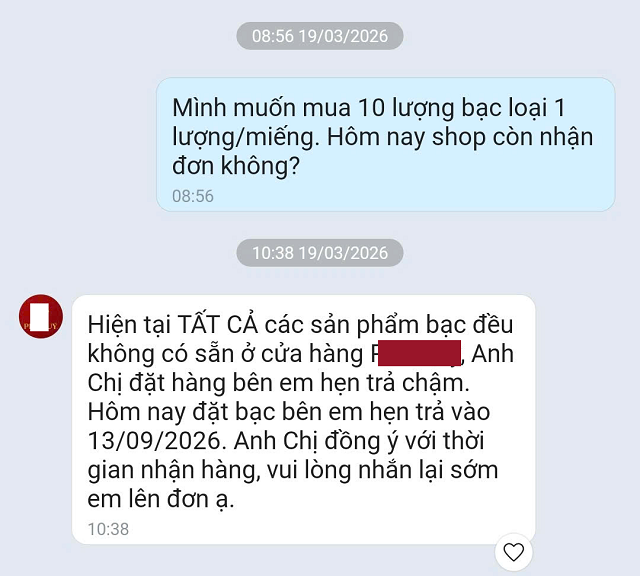

Đối với giao dịch tự phát ở Việt Nam, toàn bộ nghĩa vụ được “treo” đến thời điểm giao hàng. Lãi và lỗ tồn tại dưới dạng tiềm năng, nhưng không được ghi nhận trong suốt quá trình. Nếu giá biến động mạnh, rủi ro sẽ tích tụ ngày càng lớn.

Một cơ sở kinh doanh vàng bạc lớn hẹn giao hàng vào ngày 13/09 nếu khách đặt hàng và thanh toán vào ngày 19/03 - Ảnh: ĐQ

|

Giả sử một cửa hàng bán bạc ở mức giá 30 triệu/10 lượng, giao sau vài tháng. Nếu giá thị trường tăng lên 40 triệu, khoản lỗ 10 triệu đã hình thành, nhưng chưa được phản ánh trong dòng tiền. Nếu giá tiếp tục tăng, khoản lỗ này phình to theo thời gian. Đến khi giao hàng, toàn bộ rủi ro dồn lại và bộc lộ cùng lúc. Khi đó, khả năng thực hiện nghĩa vụ phụ thuộc hoàn toàn vào năng lực tài chính của bên bán tại một thời điểm.

Trong thị trường phái sinh chuẩn hóa, cấu trúc này được thay bằng cơ chế ghi nhận lãi lỗ hàng ngày. Chẳng hạn với cùng vị thế bán ở giá 30 triệu đồng trên COMEX, khi giá tăng lên 40, khoản lỗ không bị “treo” đến khi giao hàng mà được phân bổ theo từng phiên. Tài khoản của người bán bị trừ tiền tương ứng, và nếu không đủ ký quỹ, vị thế sẽ bị đóng lại. Rủi ro không được phép tích tụ. Người tham gia buộc phải “trả giá” ngay khi thị trường đi ngược lại vị thế.

Vì vậy, ký quỹ chính là cơ chế buộc rủi ro được giải quyết sớm, có tác dụng biến một cú sốc tiềm ẩn thành một chuỗi điều chỉnh liên tục. Theo đó, việc trả trước 100% không làm giao dịch an toàn tuyệt đối.

Một hệ thống dựa trên kỷ luật thị trường

Thị trường phái sinh kim loại quý có thể tạo ra một khối lượng “vàng bạc trên giấy” lớn hơn nhiều lần lượng kim loại thực có, nhưng điều đó không đồng nghĩa với việc giá bị tách rời khỏi thực tế.

Giá được hình thành từ cung – cầu các hợp đồng trên giấy, nhưng bị ràng buộc bởi một mạng lưới các cơ chế tài chính: ký quỹ, chênh lệch giá và khả năng giao nhận để giữ cho hệ thống vận hành ổn định.

Nếu đặt vào bối cảnh trong nước, nơi các giao dịch mang tính chất tương tự đang xuất hiện nhưng chưa có những cơ chế bảo vệ tương ứng, sự khác biệt không nằm ở bản chất của “vàng bạc trên giấy”, mà ở cách nó được quản lý.

Ngay cả khi được thiết kế với nhiều lớp bảo vệ, các hệ thống tài chính dựa trên “cam kết” vẫn không miễn nhiễm với khủng hoảng. Lịch sử đã nhiều lần cho thấy điều gì xảy ra khi niềm tin vào những cam kết này bị lung lay, và khi đó, nhu cầu duy nhất còn lại là đối với kim loại thật. Kỳ 3 và cũng là kỳ cuối của chuỗi bài này sẽ nhìn lại những lần vàng bạc lên ngôi khi niềm tin vào tiền giấy lung lay.

* Vàng bạc trên giấy (Kỳ 1): Khi kim loại quý chỉ là lời hứa

Đức Quyền