Vàng đã hết chu kỳ tăng giá?

Siêu chu kỳ của giá vàng có lặp lại hay không, câu trả lời hiện tại phụ thuộc rất lớn và khả năng phản ứng lại với cú sốc giá dầu của các ngân hàng trung ương, đặc biệt là Fed.

Giá vàng đã tăng mạnh trước khi xung đột Mỹ, Israel và Iran nổ ra, đạt đỉnh kỷ lục 5,595USD/oz cuối tháng 1/2026, nhưng lập tức giảm sâu 16% từ 28/2 đến giữa 3/2026. Diễn biến này dường như không đồng nhất với những gì các nhà đầu tư cá nhân hiểu về vàng; là một kênh đầu tư phòng thủ, tăng giá khi có biến động địa chính trị lớn, mua khi có chiến tranh nổ ra.

Tuy nhiên, cần hiểu sâu hơn bản chất diễn biến này trong giai đoạn vừa qua. Nguyên nhân không nằm ở việc nhu cầu phòng thủ giảm, mà do biến số vĩ mô chi phối mạnh hơn: chỉ số USD Index tăng lên vùng 105–107, trong khi lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm quay lại trên 4.3–4.5%. Khi lợi suất thực tăng, chi phí cơ hội nắm giữ vàng (tài sản không sinh lãi) tăng lên, dẫn tới dòng tiền rút khỏi vàng. Đây là điểm mấu chốt: trong môi trường hiện tại, vàng không còn đơn thuần là tài sản trú ẩn mà bị chi phối trực tiếp bởi biến động lãi suất thực.

Thực tế, phản ứng của giá vàng trong tháng 3/2026, ngay sau xung đột chính trị nổ ra, đã xuất hiện lặp lại nhiều lần trong lịch sử. Xung đột Trung Đông 10/1973, giá vàng giảm mạnh từ 104 xuống 90 USD/oz trong 2 tháng xảy ra cuộc chiến. Điều tương tự cũng diễn ra trong các cuộc chiến 1979-1980. Sau đó, giá vàng đều đảo chiều tăng mạnh, từ khoảng 90 USD/oz cuối năm 1973 lên mức đỉnh khoảng 850 USD/Oz, tương ứng mức tăng khoảng 9.5 lần. Điểm cốt lõi không phải chiến tranh, mà là lạm phát: CPI Mỹ tăng từ 3% đầu thập niên 1970 lên đỉnh 12% năm 1974 và 14% năm 1980. Trong giai đoạn đầu, lãi suất danh nghĩa không theo kịp lạm phát, khiến lợi suất thực âm sâu. Đây là môi trường lý tưởng cho vàng. Tuy nhiên, khi Paul Volcker nâng lãi suất Fed Funds lên trên 15–20% vào 1980–1981, lợi suất thực chuyển sang dương mạnh, và vàng bước vào chu kỳ giảm kéo dài gần 20 năm.

Siêu chu kỳ của giá vàng có lặp lại hay không, câu trả lời hiện tại phụ thuộc rất lớn và khả năng phản ứng lại với cú sốc giá dầu của các ngân hàng trung ương, đặc biệt là Fed. Số liệu cập nhật, giá dầu Brent oil đang ở mức khoảng 105 USD/thùng, cao gần gấp đôi so với trước khi nổ ra cuộc chiến. Và dường như với hoàn cảnh hiện tại, nếu giá dầu vẫn duy trì ở mức 90-100 USD/thùng, Fed không còn nhiều lựa chọn. Nợ chính phủ cao làm cho việc nâng lãi suất để khống chế lợi suất thực có thể đẩy Mỹ thâm hụt sâu hơn.

Cuộc họp gần nhất của Fed cũng chỉ ra một tín hiệu, ngoài việc giảm bảng cân đối khoảng 40 tỷ USD/tháng, Fed kỳ vọng có thể chỉ có 1 lần giảm lãi suất trong năm 2026. Xuất hiện nhiều dự báo có một khả năng thậm chí Fed phải tăng lãi suất trong giai đoạn cuối năm 2026.

Về nền tảng dài hạn, có ba lực đẩy cấu trúc giữ giá vàng ở mặt bằng cao.

Thứ nhất các NHTW duy trì đà mua vàng mạnh. Trật tự thế giới sẽ đa cực hơn khiến tỷ trọng USD trong dự trữ toàn cầu giảm từ 72% năm 2000 xuống 55% năm 2025 (Nguồn: IMF). Theo World Gold Council, năm 2022, 2023, 2024, 2025, các NHTW mua ròng lần lượt 1,082 tấn, 1,037 tấn, 1,037 tấn và 863 tấn vàng – mức cao nhất trong lịch sử hiện đại. Trong đó năm 2025, riêng NHTW Trung Quốc mua khoảng 230 tấn (đây là số liệu công bố chính thức từ Gold World Council, tuy nhiên, một số tổ chức cho rằng lượng vàng thực tế Trung Quốc mua có thể gấp 10 lần số liệu công bố).

Thứ hai dòng tiền ETF và nhà đầu tư lớn, bao gồm các công ty quản lý tài sản gia đình, quỹ đầu tư lớn nhất trên thế giới. Các lớp tài sản tài chính truyền thống (bond-equity) có tương quan dương cao hơn trước. Theo UBS, 19% công ty quản lý tài sản gia đình toàn cầu đang sử dụng kim loại quý trong 1 phần danh mục, 21% sẽ tăng đáng kể phân bổ vàng và kim loại quý trong giai đoạn 5 năm sắp tới.

Thứ ba là rủi ro lạm phát cấu trúc. Giá dầu Brent duy trì vùng cao 80–100 USD/thùng trong bối cảnh 20% lượng nguồn cung toàn cầu chịu ảnh hưởng tại eo Hozmus tạo nền cho lạm phát dai dẳng.

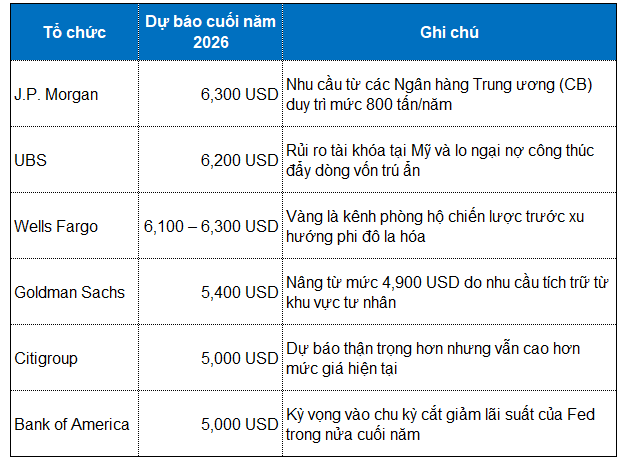

Thật khó để chắc chắn được giá vàng thế giới sẽ còn lên cao trong giai đoạn những năm sắp tới, tạo thành 1 siêu chu kỳ như đã diễn ra trong giai đoạn 1971-1980. Dự báo cập nhật nhất của 1 số tổ chức lớn trên thế giới; ngắn hạn có thể vẫn còn biến động, tiềm năng sinh lời dài hạn vẫn còn lớn.

Chu Tuấn Phong