CASA ngân hàng đồng loạt giảm, áp lực chi phí vốn hiện hữu

CASA giảm trong quý 1 là hệ quả khá trực tiếp của chu kỳ tăng lãi suất huy động và áp lực cạnh tranh vốn. Khi lãi suất tiền gửi có kỳ hạn tăng, khách hàng cá nhân và doanh nghiệp có xu hướng chuyển một phần tiền gửi không kỳ hạn sang tiền gửi kỳ hạn để tối ưu lợi suất. Đây là phản ứng rất tự nhiên trong bối cảnh chênh lệch giữa lãi suất không kỳ hạn và lãi suất kỳ hạn nới rộng.

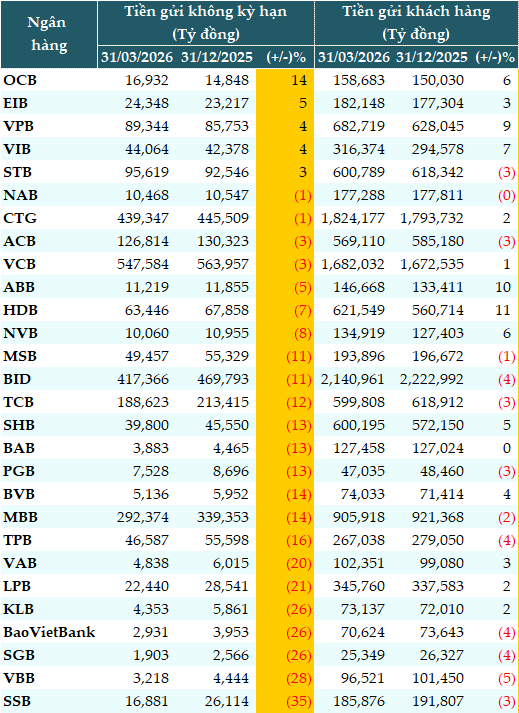

Dữ liệu từ VietstockFinance cho thấy, tính đến 31/3/2026, tổng lượng tiền gửi khách hàng tại 28 ngân hàng đạt 12.95 triệu tỷ đồng, tăng 1% so với đầu năm. Trong đó, tổng lượng tiền gửi không kỳ hạn (CASA) là gần 2.59 triệu tỷ đồng, giảm 7%.

Có đến 23/28 ngân hàng sụt giảm CASA so với đầu năm; trong đó, SeABank (SSB) giảm mạnh nhất (35%), tiếp theo là Vietbank (28%), Saigonbank (SGB), KienLongBank (KLB) và BaoVietBank cùng giảm 26%.

Ở chiều ngược lại, OCB tăng trưởng CASA mạnh nhất - ở mức 14%, kế đó là Eximbank (EIB) tăng 5%, VPBank và VIB cùng tăng 4%, Sacombank (STB) tăng 3%.

Xét về số tuyệt đối, lượng CASA cao nhất vẫn thuộc về nhóm ngân hàng quốc doanh: Vietcombank (VCB) dù giảm 3% vẫn đạt 547,584 tỷ đồng; VietinBank (CTG) giảm 1%, còn 439,347 tỷ đồng; BIDV (BID) giảm 11%, còn 417,366 tỷ đồng.

Tiếp tục dẫn đầu nhóm tư nhân, MB (MBB) ghi nhận 292,3743 tỷ đồng, giảm 14%; kế đó là Techcombank (TCB) giảm 12%, còn 188,623 tỷ đồng; ACB giảm 3%, còn 126,814 tỷ đồng; Sacombank (STB) dù tăng 3% vẫn xếp thứ 4 ở mức 95,619 tỷ đồng và VPBank ở vị trí thứ 5 với 89,344 tỷ đồng.

|

CASA tại các ngân hàng tính đến 31/03/2026

Nguồn: VietstockFinance

|

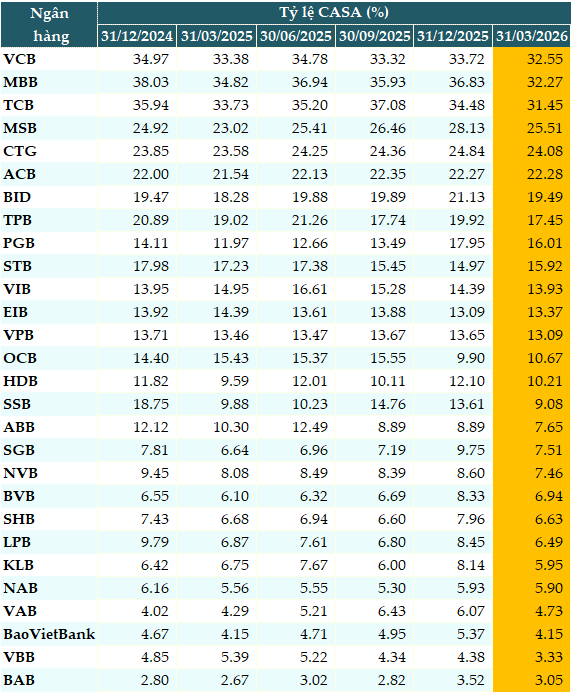

Tính đến cuối quý 1/2026, có 10/28 ngân hàng sụt giảm tỷ lệ CASA so với đầu năm. Nếu tính bình quân tỷ lệ CASA của 28 ngân hàng tại thời điểm cuối quý 1 là 13.47%, con số này giảm so với mức 14.87% hồi đầu năm.

VCB dẫn đầu hệ thống về tỷ lệ CASA, đạt 32.55%; kế đó là MBB với 32.27%, thứ ba là TCB (31.45%); thứ tư là MSB (25.51%) và VietinBank (CTG, 24.08%).

Chia sẻ tại ĐHĐCĐ thường niên 2026, Tổng Giám đốc Techcombank - ông Jens Lottner cho rằng, hệ thống thanh khoản của ngân hàng đang được duy trì ở trạng thái cực kỳ an toàn và vững chắc. Vị thế thanh khoản tối ưu này là kết quả của chiến lược thiết lập "3 lớp phòng thủ". Lớp thứ nhất là quy mô vốn chủ sở hữu dồi dào, đóng vai trò như một bộ đệm hấp thụ rủi ro cốt lõi. Lớp thứ hai nằm ở danh mục tài sản có tính thanh khoản cao, sẵn sàng chuyển đổi nhanh chóng để đáp ứng mọi biến động của dòng tiền. Và lớp phòng thủ thứ ba, mang tính quyết định đến sự phát triển bền vững, chính là cơ cấu huy động vốn đa dạng và ổn định.

Về cấu trúc vốn, ông Jens Lottner đặc biệt nhấn mạnh tầm quan trọng của tiền gửi không kỳ hạn (CASA). Đây không chỉ là nguồn vốn "giá rẻ" giúp tối ưu hóa chi phí mà còn là bộ đệm dòng tiền cực kỳ ổn định. Song song với đó, để đáp ứng nhu cầu tăng trưởng tín dụng, Techcombank còn chủ động phát hành các chứng chỉ tiền gửi dài hạn. Động thái này giúp ngân hàng "khóa" được một nguồn vốn trung và dài hạn an toàn, từ đó củng cố khả năng tài trợ cho các danh mục đầu tư và cho vay chiến lược mà không gây áp lực lên thanh khoản ngắn hạn.

Chia sẻ về định hướng chiến lược tại ĐHĐCĐ 2026, Chủ tịch HĐQT OCB - ông Trịnh Văn Tuấn cho biết, ngân hàng đang chủ động tạm dừng mở rộng mạng lưới vật lý để tập trung rà soát, tối ưu hóa hiệu quả hoạt động và dồn lực cho mặt trận số hóa. Trong bài toán kinh doanh, OCB đặt ưu tiên cao nhất vào việc tối ưu 3 trụ cột: Chi phí vận hành, chi phí rủi ro và chi phí vốn. Nếu như chi phí vận hành và rủi ro đã được kiểm soát tốt và duy trì ổn định trong năm 2025, thì trọng tâm của OCB trong năm nay là nỗ lực giảm thiểu chi phí vốn, mà "chìa khóa" cốt lõi chính là thúc đẩy tăng trưởng tỷ lệ CASA.

Nhằm hiện thực hóa mục tiêu đưa tỷ lệ CASA lên mức 16% trong năm nay và xây dựng được nền tảng vốn giá rẻ bền vững, OCB xác định phải đưa tài khoản của ngân hàng trở thành tài khoản giao dịch thanh toán chính của khách hàng. Để làm được điều này, chiến lược trọng tâm là số hóa toàn diện các quy trình, phát triển các tính năng dịch vụ ngày càng tiện dụng, thân thiện để nâng tầm trải nghiệm người dùng. Ông Tuấn tự tin, với năng lực và trình độ công nghệ đang nằm trong nhóm dẫn đầu thị trường hiện nay, OCB hoàn toàn sở hữu lợi thế lớn để cạnh tranh trong hệ thống.

|

Tỷ lệ CASA tại các ngân hàng sụt giảm vào cuối quý 1/2026

Nguồn: VietstockFinance

|

Hệ quả của chu kỳ tăng lãi suất huy động và áp lực cạnh tranh vốn

Ông Bùi Văn Huy - Phó Chủ tịch HĐQT kiêm Giám đốc Khối Nghiên cứu Đầu tư tại CTCP FIDT nhận định, CASA giảm trong quý 1 là hệ quả khá trực tiếp của chu kỳ tăng lãi suất huy động và áp lực cạnh tranh vốn. Khi lãi suất tiền gửi có kỳ hạn tăng, khách hàng cá nhân và doanh nghiệp có xu hướng chuyển một phần tiền gửi không kỳ hạn sang tiền gửi kỳ hạn để tối ưu lợi suất. Đây là phản ứng rất tự nhiên trong bối cảnh chênh lệch giữa lãi suất không kỳ hạn và lãi suất kỳ hạn nới rộng.

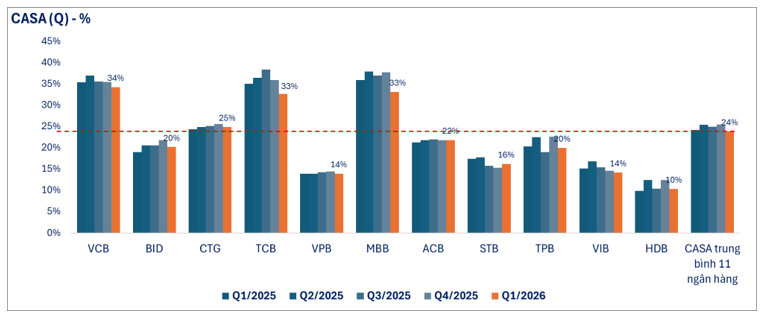

Số liệu của nhóm 11 ngân hàng cho thấy, CASA bình quân quý 1/2026 ở mức khoảng 24%. Các ngân hàng có nền tảng tiền gửi mạnh vẫn duy trì tỷ lệ CASA cao hơn, như VCB khoảng 34%, TCB và MBB khoảng 33%, CTG khoảng 25%. Trong khi đó, nhiều ngân hàng có CASA thấp hơn đáng kể, như HDB, VIB, VPB và STB. Điều này cho thấy CASA không chỉ là câu chuyện lãi suất, mà còn phản ánh sức mạnh hệ sinh thái khách hàng, khả năng giữ tài khoản thanh toán, doanh nghiệp trả lương, giao dịch số và tệp khách hàng doanh nghiệp.

Nguồn: FIDT

|

Ngoài yếu tố lãi suất, quý 1 cũng thường là giai đoạn dòng tiền thanh toán của doanh nghiệp có biến động mạnh sau cao điểm cuối năm. Doanh nghiệp chi trả lương thưởng, thuế, công nợ và vốn lưu động, khiến số dư tiền gửi không kỳ hạn giảm. Trong khi đó, khi tín dụng bắt đầu tăng trở lại, một phần tiền gửi thanh toán được rút ra để phục vụ hoạt động sản xuất kinh doanh, làm CASA suy giảm thêm.

Ông Nguyễn Quang Huy - CEO Khoa Tài chính - Ngân hàng, Trường đại học Nguyễn Trãi đánh giá việc có tới 23/28 ngân hàng ghi nhận CASA suy giảm trong quý 1 phản ánh khá rõ sự thay đổi trong hành vi dòng tiền của người dân và doanh nghiệp trước bối cảnh lãi suất và kinh tế vĩ mô nhiều biến động.

Nguyên nhân lớn nhất đến từ việc mặt bằng lãi suất huy động tăng trở lại trong quý 1. Khi lãi suất tiền gửi có kỳ hạn trở nên hấp dẫn hơn đáng kể, cả người dân lẫn doanh nghiệp đều có xu hướng dịch chuyển dòng tiền từ tài khoản thanh toán không kỳ hạn sang tiền gửi tiết kiệm để tối ưu lợi tức. Đây là phản ứng rất tự nhiên của thị trường trong giai đoạn tâm lý phòng thủ gia tăng.

Bên cạnh đó, quý 1 cũng trùng với giai đoạn cao điểm chi tiêu Tết Nguyên đán, khiến một lượng tiền lớn được rút ra phục vụ mua sắm, thanh toán hàng hóa, thưởng Tết và các nhu cầu tiêu dùng mùa vụ. Điều này làm dòng tiền duy trì trong tài khoản thanh toán suy giảm đáng kể so với các quý khác trong năm.

Ngoài ra, xu hướng tích trữ vàng trong bối cảnh giá vàng tăng mạnh và bất ổn địa chính trị toàn cầu leo thang cũng khiến một phần dòng tiền dịch chuyển ra khỏi hệ thống CASA. Khi căng thẳng liên quan Mỹ, Israel và Iran làm gia tăng rủi ro lạm phát và biến động kinh tế toàn cầu, tâm lý nắm giữ tài sản phòng thủ của người dân trở nên rõ nét hơn.

Ở góc độ doanh nghiệp, việc chi phí vốn tăng, sức cầu phục hồi chậm và áp lực đầu vào gia tăng cũng khiến nhiều doanh nghiệp ưu tiên giữ tiền ở dạng tiền gửi kỳ hạn để tối ưu dòng tiền ngắn hạn, thay vì duy trì lượng lớn vốn lưu động trong tài khoản thanh toán như trước.

CASA suy giảm không chỉ là câu chuyện cơ cấu tiền gửi, mà còn phản ánh tốc độ lưu chuyển dòng tiền trong nền kinh tế đang chậm lại. Đồng thời, việc tỷ trọng vốn giá rẻ giảm xuống cũng tạo áp lực trực tiếp lên chi phí vốn và khả năng duy trì NIM của các ngân hàng trong các quý tiếp theo.

Cát Lam