Cổ phiếu ngân hàng đón sóng đầu tư tư nhân

Bước sang năm 2026, mục tiêu tăng trưởng tín dụng khoảng 15% đi kèm định hướng điều hướng dòng vốn vào các lĩnh vực sản xuất kinh doanh nhằm hỗ trợ tăng trưởng kinh tế bền vững. Song song với đó, Nghị quyết 68-NQ/TW về phát triển kinh tế tư nhân được ban hành trong năm 2025, coi đây là động lực tăng trưởng quan trọng nhất của nền kinh tế.

Trước bối cảnh này, hệ thống ngân hàng tiếp tục giữ vai trò là kênh dẫn vốn trung tâm, định hướng tín dụng trong giai đoạn tới không chỉ mở rộng quy mô mà ưu tiên chất lượng phân bổ vốn. Điều này giúp dòng vốn gắn chặt hơn với hoạt động tạo ra giá trị thực của nền kinh tế và giảm dần sự phụ thuộc vào các lĩnh vực mang tính đầu cơ, đặc biệt là lĩnh vực bất động sản. Diễn biến này khá thuận lợi cho các ngân hàng có hệ sinh thái khách hàng doanh nghiệp, khả năng cung cấp dịch vụ tài chính toàn diện và quản trị rủi ro theo dòng tiền thực tế sẽ có nhiều cơ hội hưởng lợi từ cả việc mở rộng tăng trưởng tín dụng và gia tăng nguồn thu từ hoạt động dịch vụ.

Ngoài ra, dữ liệu từ các doanh nghiệp niêm yết cho thấy tổng mức đầu tư trong năm 2025 đạt mức kỷ lục, tăng mạnh lên gần 300,000 tỷ đồng, cao gần gấp đôi so với giai đoạn phục hồi sau dịch vào đầu năm 2022. Trong đó, nhóm ngành công nghiệp dẫn đầu với mức gia tăng đầu tư khoảng 136.046 tỷ đồng, tương đương tổng mức tăng của ba năm trước cộng lại, cho thấy doanh nghiệp đang mở rộng công suất để chuẩn bị cho chu kỳ tăng trưởng mới. Sự gia tăng đầu tư này kéo theo nhu cầu lớn về vốn lưu động, vốn tài trợ dự án và các dịch vụ tài chính liên quan. Khi đó, hệ thống ngân hàng với vai trò kênh dẫn vốn chính của nền kinh tế sẽ có thêm dư địa để mở rộng hoạt động tín dụng và dịch vụ tài chính đối với khu vực doanh nghiệp.

Tín dụng hướng vào khu vực sản xuất tạo lợi thế cho ngân hàng doanh nghiệp

Trong năm 2026, khi trọng tâm chính sách chuyển sang hỗ trợ hoạt động đầu tư và mở rộng sản xuất, lợi thế có xu hướng nghiêng về các ngân hàng sở hữu danh mục tín dụng gắn với khách hàng doanh nghiệp và các tập đoàn lớn. Những ngân hàng này không chỉ cung cấp vốn cho các dự án mà còn tham gia sâu vào hệ sinh thái tài chính của doanh nghiệp thông qua các dịch vụ thanh toán, quản trị dòng tiền và tài trợ chuỗi cung ứng.

Do đó, động lực tăng trưởng lợi nhuận của nhóm ngân hàng doanh nghiệp không chỉ đến từ tăng trưởng dư nợ. Khi một doanh nghiệp triển khai dự án hoặc mở rộng hoạt động, nhu cầu tài chính phát sinh ở nhiều khâu trong chuỗi giá trị như nhà thầu, nhà cung ứng, vận tải và phân phối. Nếu ngân hàng kiểm soát được dòng tiền của hệ sinh thái này, họ có thể mở rộng đồng thời dư nợ tín dụng, nguồn thu từ dịch vụ tài chính và gia tăng nguồn thu CASA. Điều này giúp tối ưu chi phí vốn và cấu trúc lợi nhuận trở nên bền vững hơn so với mô hình phụ thuộc chủ yếu vào thu nhập lãi. Trong bối cảnh nhiều doanh nghiệp bắt đầu gia tăng đầu tư sau giai đoạn thận trọng trước đó, tần suất giao dịch và quy mô dòng tiền qua hệ thống ngân hàng cũng có xu hướng tăng lên, tạo dư địa mở rộng cho các dịch vụ tài chính gắn với quản trị dòng tiền doanh nghiệp.

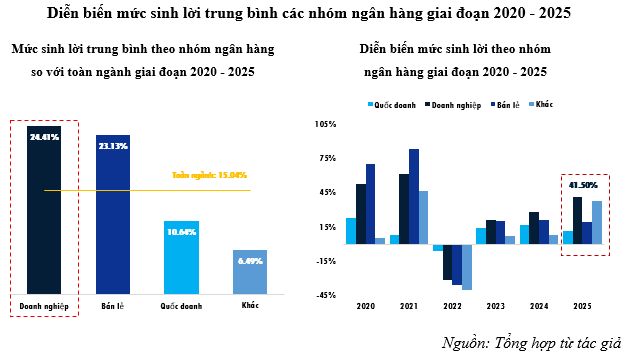

Nhìn lại hiệu suất sinh lời trong quá khứ cho thấy nhóm ngân hàng tập trung khách hàng doanh nghiệp thường đạt kết quả vượt trội so với mặt bằng chung của ngành. Trong giai đoạn 2020 - 2025, mức sinh lời trung bình của nhóm này đạt khoảng 24,41%, cao hơn đáng kể so với mức trung bình toàn ngành khoảng 15,04%. Diễn biến theo từng năm cũng cho thấy sự chuyển dịch đáng chú ý. Trong giai đoạn 2020 và 2021, khi tín dụng bán lẻ tăng trưởng mạnh, nhóm ngân hàng bán lẻ thường có hiệu suất sinh lời cao hơn. Tuy nhiên từ năm 2023 trở đi, khi tín dụng cá nhân suy giảm và nhu cầu vốn của doanh nghiệp dần phục hồi, các ngân hàng có danh mục tín dụng tập trung vào doanh nghiệp lại bắt đầu dẫn đầu về mức sinh lời trên thị trường, đạt mức khoảng 41.50% trong năm 2025, cao hơn gấp đôi so với nhóm bán lẻ.

Bước sang năm 2026, nhiều yếu tố thuận lợi tiếp tục củng cố triển vọng của nhóm ngân hàng doanh nghiệp. Danh mục tín dụng tập trung vào các tập đoàn và doanh nghiệp lớn giúp ngân hàng tiếp cận trực tiếp với các dự án đầu tư quy mô lớn, trong khi việc xây dựng hệ sinh thái dịch vụ tài chính toàn diện giúp gia tăng khả năng giữ chân dòng tiền và mở rộng nguồn thu dịch vụ. Bên cạnh đó, nhiều ngân hàng đã đầu tư mạnh vào công nghệ quản trị dòng tiền và phân tích dữ liệu giao dịch của khách hàng doanh nghiệp, qua đó nâng cao khả năng kiểm soát rủi ro và tối ưu hóa chi phí vốn.

Đặc biệt, việc Chính phủ ban hành nhiều chính sách thúc đẩy phát triển khu vực kinh tế tư nhân, trong đó có Nghị quyết 68 về phát triển kinh tế tư nhân và coi đây là động lực quan trọng của nền kinh tế, đã tạo thêm nhiều động lực quan trọng cho chu kỳ đầu tư mới của doanh nghiệp. Khi khu vực tư nhân gia tăng đầu tư và mở rộng sản xuất, nhu cầu vốn và dịch vụ tài chính sẽ tiếp tục tăng lên. Trong bối cảnh đó, các ngân hàng đã xây dựng được hệ sinh thái khách hàng doanh nghiệp và năng lực quản trị dòng tiền hiệu quả nhiều khả năng sẽ là nhóm hưởng lợi rõ rệt nhất từ xu hướng này.

Khả năng thực thi và định hướng chiến lược các ngân hàng năm 2026

Việc thúc đẩy dòng vốn tín dụng vào khu vực sản xuất kinh doanh cho thấy vì sao nhóm ngân hàng có danh mục tín dụng gắn với doanh nghiệp được đánh giá có vị thế thuận lợi trong chu kỳ mới. Vì vậy, việc đánh giá triển vọng của từng ngân hàng cần được nhìn nhận qua việc theo dõi định hướng chiến lược, khả năng thực thi và mức độ hoàn thành kế hoạch lợi nhuận trong năm 2026.

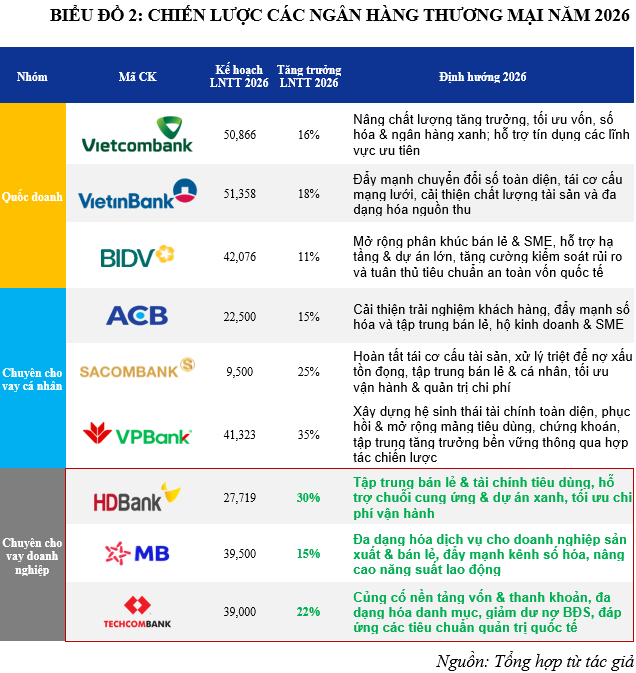

Đối với TCB, chiến lược của ngân hàng tập trung vào việc củng cố nền tảng vốn và thanh khoản, đồng thời tiếp tục mở rộng hệ sinh thái khách hàng doanh nghiệp lớn. Lợi thế của TCB nằm ở mô hình ngân hàng gắn với các tập đoàn và chuỗi giá trị lớn giúp ngân hàng vừa mở rộng tín dụng vừa khai thác các dịch vụ tài chính liên quan như thanh toán, bảo lãnh và quản trị dòng tiền. Ngân hàng còn đẩy mạnh đa dạng hóa danh mục, giảm tỷ trọng cho vay bất động sản xuống còn 28,6% tổng dư nợ, từ mức 33% cuối năm 2024, đồng thời chuẩn bị áp dụng chuẩn mực Basel III và mở rộng tài trợ cho doanh nghiệp vừa và nhỏ cùng các dự án xanh. Mặc dù ngân hàng được cấp hạn mức tăng trưởng tín dụng ban đầu chỉ 12%, nhưng hạn mức tín dụng cả năm 2026 được kỳ vọng sẽ cao hơn đáng kể, nhờ chất lượng tài sản và kết quả kinh doanh vượt trội của ngân hàng.

MBB đặt mục tiêu tăng trưởng lợi nhuận trước thuế năm 2026 tăng khoảng 15% với kế hoạch đạt gần 39,500 tỷ đồng. Lợi thế của MB đến từ hệ sinh thái tài chính quân đội với mạng lưới khách hàng rộng lớn, bao gồm doanh nghiệp quốc phòng, doanh nghiệp tư nhân và hệ sinh thái tài chính đa dạng như chứng khoán, bảo hiểm và quản lý tài sản. Mô hình này giúp ngân hàng mở rộng nguồn thu ngoài lãi và gia tăng khả năng bán chéo dịch vụ tài chính. Ngân hàng đặt mục tiêu doanh thu từ kênh số sẽ được nâng lên mức 60%, và năng suất lao động dự kiến tăng thêm 15% nhờ ứng dụng mạnh mẽ tự động hóa và AI vào quy trình. Ngân hàng tiếp tục dẫn đầu về tỷ lệ tiền gửi không kỳ hạn, lên kế hoạch triển khai các mảng kinh doanh mới như kinh doanh vàng và xây dựng nền tảng an toàn để tham gia thị trường tài sản số, đồng thời hướng đến mục tiêu 40 triệu khách hàng trong vài năm tới.

HDB đặt mục tiêu lợi nhuận trước thuế năm 2026 trên 27,719 tỷ đồng, tương ứng mức tăng trưởng trên 30% so với năm 2025. Ngân hàng được cấp hạn mức tăng trưởng tín dụng lên tới 35%, mức cao nhất toàn hệ thống. Chiến lược của ngân hàng tập trung vào việc kết hợp giữa tín dụng doanh nghiệp, tài trợ chuỗi cung ứng và tài chính tiêu dùng thông qua công ty tài chính HD Saison, đồng thời đẩy mạnh chuyển đổi số, ứng dụng trí tuệ nhân tạo để tối ưu hiệu quả vận hành. Ngoài ra, ngân hàng định hướng mở rộng tài trợ cho các dự án hạ tầng, nông nghiệp, logistics, kinh tế xanh và các chuỗi giá trị gia tăng. HDB còn đẩy mạnh niêm yết công ty chứng khoán HD trong năm 2026 với mục tiêu lợi nhuận của công ty này vượt 4,000 tỷ đồng và vốn điều lệ trên 10,000 tỷ đồng, nhằm bổ sung động lực tăng trưởng mạnh mẽ cho toàn hệ sinh thái.

Nhìn tổng thể, chiến lược của các ngân hàng trong năm 2026 cho thấy sự khác biệt rõ rệt giữa các mô hình kinh doanh. Nhóm ngân hàng tập trung vào doanh nghiệp như TCB, MBB và HDB đặt mục tiêu tăng trưởng tương đối cao nhưng vẫn duy trì định hướng ổn định, tập trung vào mở rộng hệ sinh thái khách hàng và tăng thu nhập dịch vụ. Trong bối cảnh mục tiêu tăng trưởng tín dụng toàn ngành khoảng 15%, khả năng đạt được các kế hoạch lợi nhuận này sẽ phụ thuộc vào chiến lược tăng trưởng tín dụng, duy trì chất lượng tài sản và kiểm soát chi phí dự phòng.

Lê Hoài Ân, CFA