Cổ phiếu “vua" 2026: Đón chu kỳ bền vững và các "ẩn số" tỷ đô

Cổ phiếu ngân hàng năm 2026 được nhận định sẽ mang gam màu hoàn toàn mới: Bền vững và chọn lọc. Theo đó, động lực bứt phá của các nhà băng giờ đây không chỉ nằm ở chất lượng tài sản hay bộ đệm vốn mà còn đến từ những yếu tố đột biến như các thương vụ M&A, tái cơ cấu, và khả năng nắm bắt những dư địa lợi nhuận mới.

Khởi đầu phân hóa sau năm bứt phá

Sau năm 2025 bứt phá với những đợt tăng giá "phi mã" trên diện rộng, diễn biến của nhóm cổ phiếu ngân hàng trong 2 tháng đầu năm 2026 đã phác họa rõ nét sự chuyển giao chu kỳ từ tăng trưởng nóng sang giai đoạn phân hóa.

Bước vào tháng 1, thị trường vẫn mang theo dư âm hưng phấn từ năm cũ, giúp nhà đầu tư tiếp tục "hái lộc" nhờ lực kéo mạnh mẽ từ nhóm ngân hàng quốc doanh và dòng vốn ngoại mua ròng tích cực. Tuy nhiên, đà thăng hoa này không kéo dài được lâu. Sang tháng 2, áp lực chốt lời xuất hiện khiến các trụ cột lớn đồng loạt "đạp phanh", kéo theo sự sụt giảm cả về điểm số lẫn thanh khoản của toàn ngành. Kết thúc tháng 2, VN-Index tăng 2.8% so với tháng trước, dừng ở mức 1,880.33 điểm. Tuy nhiên, chỉ số ngành ngân hàng lại giảm 2%.

Đáng chú ý, nhóm quốc doanh và các mã vốn hóa lớn hụt hơi, dòng tiền thông minh chuyển sang những "vùng trũng" mới. Sự bứt phá lẻ loi nhưng ấn tượng ở một số ngân hàng tư nhân quy mô vừa minh chứng cho việc dòng vốn đang săn lùng những câu chuyện riêng lẻ, những "game" tái cơ cấu hay các mã có nền tảng tốt nhưng chưa tăng giá quá sốc. Nhìn chung, chặng đường 2 tháng đầu năm được xem là bước chạy đà cho bài toán đầu tư cổ phiếu “vua" trong năm 2026.

|

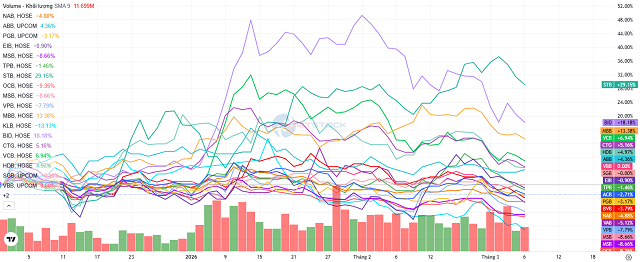

Diễn biến cổ phiếu ngân hàng từ đầu năm 2026 đến nay

Nguồn: VietstockFinance

|

Không còn tăng trưởng "sốc", đón các "ẩn số" tỷ đô

Chuyên gia kinh tế Phan Dũng Khánh đánh giá, xét về diễn biến trên thị trường chứng khoán, cổ phiếu ngân hàng trong năm 2026 sẽ mang một sắc thái hoàn toàn khác biệt so với giai đoạn trước. Nếu như đầu năm 2025, giới đầu tư từng chứng kiến những mã “cổ phiếu vua" tăng giá phi mã, tăng bằng lần, thậm chí tạo nên mô hình "cây thông" - tức là tăng dựng đứng rồi giảm sâu vào cuối năm - thì sang năm 2026, kịch bản này khó có khả năng lặp lại. Thay vào đó, đà tăng trưởng của cổ phiếu ngân hàng sẽ diễn ra chậm hơn, không còn những cú bứt phá đột ngột gây sốc, nhưng đổi lại sẽ có tính ổn định, đều đặn và bền vững hơn, phản ánh đúng thực lực và chất lượng tài sản của các nhà băng.

Đặc biệt, năm 2026, ngành ngân hàng đang đứng trước cơ hội đón nhận những động lực tăng trưởng mới, được ví như những "ẩn số" có thể tạo ra sự đột phá về doanh thu ngoài lãi. Thứ nhất là câu chuyện về thị trường vàng với việc Nhà nước xóa bỏ cơ chế độc quyền vàng miếng, các ngân hàng thương mại nếu đáp ứng đủ các tiêu chuẩn khắt khe và được cấp phép sẽ chính thức tham gia vào sân chơi này. Đây hứa hẹn là một mảng kinh doanh hợp pháp đầy tiềm năng, giúp đa dạng hóa nguồn thu.

Thứ hai là triển vọng từ thị trường tài sản số; trong trường hợp hành lang pháp lý cho tài sản mã hóa được thông qua và các sàn giao dịch được cấp phép hoạt động trong năm 2026, ngân hàng sẽ đóng vai trò trung tâm trong việc cung cấp hạ tầng thanh toán và quản lý dòng tiền giao dịch. Khi đó, dòng vốn khổng lồ từ thị trường tài sản số sẽ chảy qua hệ thống ngân hàng, tạo nên một dư địa tăng trưởng lợi nhuận vô cùng lớn mà hiện tại chưa được khai phá.

Bên cạnh yếu tố vĩ mô, những câu chuyện nội tại của từng doanh nghiệp cũng là thỏi nam châm hút dòng tiền. Theo PGS.TS. Nguyễn Hữu Huân - Phó Chủ tịch Cơ quan điều hành, Trung tâm Tài chính Quốc tế Việt Nam tại TPHCM, cổ phiếu ngân hàng trong giai đoạn tới sẽ chịu sự chi phối mạnh mẽ từ các yếu tố bên lề hay các câu chuyện riêng lẻ (thường được gọi là "game" tài chính), điển hình như các thương vụ sáp nhập, mua bán (M&A) hoặc các động thái tái cơ cấu vốn chiến lược. Thực tế sẽ cho thấy, dòng tiền của nhà đầu tư sẽ có xu hướng tìm đến và tạo ra những biến động giá mạnh mẽ ở những mã cổ phiếu sở hữu các câu chuyện "game" đặc biệt này, trong khi những ngân hàng không có yếu tố đột biến dù hoạt động kinh doanh ổn định vẫn có thể ít tạo ra sự bùng nổ về giá trên thị trường chứng khoán.

Đáp ứng tiêu chí khắt khe để được gọi tên

Trong bối cảnh khẩu vị đầu tư trở nên chọn lọc, ông Phùng Minh Hoàng - Giám đốc chiến lược CTCP Quản lý quỹ Phú Hưng (PHFM) khẳng định, cổ phiếu ngân hàng vẫn là cơ hội hấp dẫn do ngành đã qua giai đoạn khó khăn nhất, định giá đang hợp lý và duy trì được hiệu quả cao. Tuy nhiên, những ngân hàng lớn có hệ sinh thái mạnh, đệm vốn vững chắc và có thế mạnh trong cho vay đầu tư công sẽ có vị thế tốt hơn. Ngược lại, nhóm tập trung vào phân khúc bán lẻ và SME sẽ đối mặt với cạnh tranh gay gắt và rủi ro nợ xấu.

Đồng quan điểm, ông Bùi Văn Huy - Phó Chủ tịch HĐQT kiêm Giám đốc Khối Nghiên cứu Đầu tư tại CTCP FIDT nhìn nhận, trong bức tranh phân hóa của thị trường năm 2026, nhóm ngành ngân hàng được nhận định là điểm đến đầu tiên và quan trọng nhất của dòng tiền thông minh, tuy nhiên khẩu vị đầu tư sẽ trở nên chọn lọc hơn chứ không lan tỏa đồng đều toàn ngành. Cụ thể, dòng vốn sẽ ưu tiên tìm đến những ngân hàng thương mại có nền tảng cơ bản vững chắc, nổi bật với khả năng duy trì chất lượng tài sản tốt, kiểm soát hiệu quả nợ xấu trong bối cảnh kinh tế biến động, đồng thời vẫn đảm bảo được dư địa tăng trưởng tín dụng khả quan để đáp ứng nhu cầu vốn của nền kinh tế. Những đại diện tiêu biểu hội tụ đầy đủ các tiêu chí khắt khe này như CTG hay MBB được đánh giá là những lựa chọn tiềm năng và an toàn nhất để dẫn dắt xu hướng đầu tư trong năm 2026, đóng vai trò là trụ đỡ quan trọng cho danh mục của nhà đầu tư khi thị trường chung đi vào giai đoạn tích lũy.

Góp thêm góc nhìn đa chiều, bà Nguyễn Hoài Thu - Phó Tổng Giám đốc CTCP Quản lý Quỹ VinaCapital khẳng định, cổ phiếu ngân hàng vẫn là cơ hội đầu tư đáng chú ý trong năm 2026, khi ngành tiếp tục giữ vai trò xương sống của nền kinh tế và hưởng lợi từ môi trường vĩ mô ổn định. Tuy nhiên, cơ hội đầu tư mang tính chọn lọc rõ nét hơn so với giai đoạn trước.

Bà Thu lưu ý nhà đầu tư nên ưu tiên những ngân hàng có nền tảng tài chính vững, bộ đệm vốn và thanh khoản tốt, cùng năng lực kiểm soát rủi ro hiệu quả, nhằm đáp ứng nhu cầu tín dụng đa dạng của nền kinh tế, đặc biệt ở các lĩnh vực được khuyến khích như hạ tầng, sản xuất, FDI, SME và bán lẻ.

Một số ngân hàng sở hữu hạn mức tín dụng cao nhờ tham gia tái cơ cấu các ngân hàng 0 đồng có thể tận dụng cơ hội tăng trưởng nhanh hơn mặt bằng chung, với điều kiện đi kèm là năng lực quản trị rủi ro chặt chẽ và quản trị thanh khoản (từ huy động, tiếp cận dòng vốn nước ngoài, cả trong hoạt động tăng vốn lẫn huy động vốn vay).

Bên cạnh đó, năng lực công nghệ tiếp tục là yếu tố tạo khác biệt. Các ngân hàng có hạ tầng số đủ sâu và hệ sinh thái sản phẩm tài chính đa dạng, biết tận dụng dữ liệu để nâng cao trải nghiệm khách hàng và mở rộng nguồn thu ngoài lãi, sẽ có vị thế thuận lợi hơn trong việc nắm bắt các xu hướng của ngành ngân hàng năm 2026.

Cát Lam