Đánh giá hệ sinh thái tài chính của các ngân hàng thương mại

Trong mùa ĐHĐCĐ năm nay, cụm từ “xây dựng hệ sinh thái tài chính” hay “tập đoàn tài chính toàn diện” được nhắc đến nhiều trong các bài phát biểu và chiến dịch truyền thông của các ngân hàng thương mại. Việc phát triển hệ sinh thái tài chính qua các công ty con không chỉ giúp các ngân hàng mở rộng chuỗi giá trị mà còn khai thác tệp khách hàng hiện hữu. Tuy nhiên, dựa vào định hướng chiến lược khác nhau mà hiệu quả hoạt động hệ sinh thái của các nhóm ngân hàng cũng rất khác nhau.

Trong hơn một thập kỷ qua, ngành ngân hàng Việt Nam đã đạt được những bước tăng trưởng ấn tượng về quy mô thông qua các chỉ tiêu như: dư nợ tín dụng, số lượng tài khoản mở mới, thẻ ngân hàng hay mở rộng chi nhánh. Tuy nhiên các động lực này đang dần tiệm cận giới hạn khi thị trường đạt đến độ phủ gần như tối đa. Đặc biệt là các thông tin liên quan về việc 86 triệu tài khoản ngân hàng sắp bị xóa bỏ vì chưa xác thực sinh trắc học hoặc việc các ngân hàng gần đây đóng cửa hàng loạt phòng giao dịch. Điều này cho thấy việc phát triển thông qua số lượng khách hàng hay mở rộng chi nhánh không còn là một chiến lược tối ưu trong bối cảnh cạnh tranh thị phần ngày càng trở nên khó khăn hơn và yêu cầu về chất lượng dịch vụ ngày càng cao của khách hàng.

Trước những giới hạn của những lợi thế tăng trưởng truyền thống thì các ngân hàng đang dần chuyển hướng sang chiến lược khai thác giá trị khách hàng theo chiều sâu. Tức là, thay vì chỉ tập trung vào việc thu hút khách hàng mới, họ hướng đến khai thác giá trị tối đa trên từng tập khách hàng hiện hữu bằng cách cung cấp thêm các sản phẩm và dịch vụ bổ trợ thông qua hệ sinh thái tài chính đa năng, bao gồm các công ty con hoạt động trong nhiều mảng liên quan như: đầu tư tài chính, quản lý gia sản và bảo hiểm. Đây là một chiến lược tất yếu mà các ngân hàng theo đuổi trong bối cảnh tăng trưởng mới, đặc biệt là việc hệ sinh thái tài chính tích hợp giữ chân khách hàng là vũ khí cạnh tranh chiến lược để giữ vững vị thế của các ngân hàng.

Vai trò các công ty con của ngân hàng thương mại

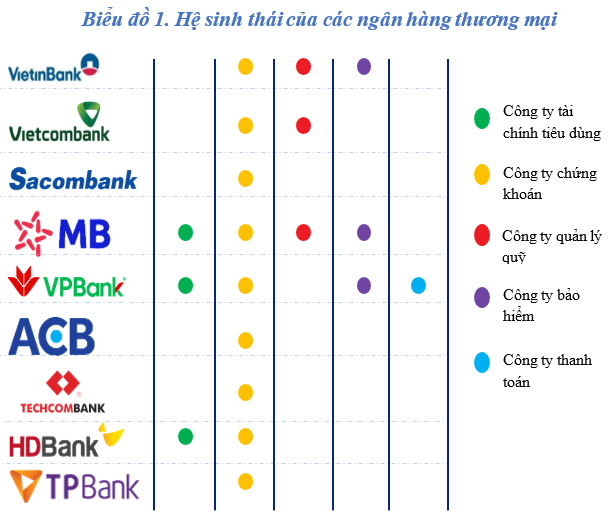

Sơ đồ bên dưới thể hiện hệ sinh thái tài chính của các ngân hàng qua các công ty con mà ngân hàng đang sở hữu. Dựa vào định hướng chiến lược, mức độ đầu tư và vai trò của các công ty đối với lợi nhuận hợp nhất của các ngân hàng cũng rất khác nhau.

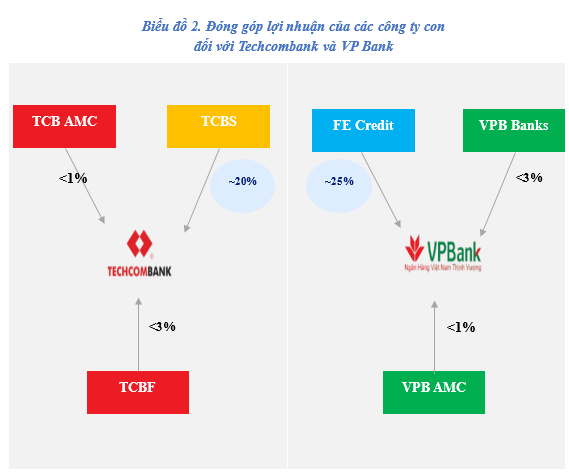

Techcombank là một trong những ngân hàng tiêu biểu với câu chuyện thành công trong việc xây dựng hệ sinh thái công ty con và tích hợp hiệu quả vào chiến lược phát triển tổng thể của ngân hàng mẹ. Trong đó, công ty chứng khoán TCBS đóng vai trò quan trọng nhờ vào thế mạnh vượt trội trong mảng tư vấn phát hành trái phiếu và cung cấp các sản phẩm đầu tư đa dạng, đáp ứng nhu cầu ngày càng chuyên biệt của khách hàng. Không chỉ đảm bảo nguồn doanh thu ổn định, TCBS còn đóng góp khoảng 4,800 tỷ đồng vào tổng lợi nhuận 27,500 tỷ đồng của Techcombank trong năm 2024, tương đương 17.5% lợi nhuận hợp nhất. Mức đóng góp này phản ánh hiệu quả tài chính vượt trội, cho thấy TCBS thực sự là một cánh tay chiến lược nối dài của ngân hàng trong việc phát triển mô hình tập đoàn tài chính toàn diện.

Nguồn: Tổng hợp

|

Tương tự như Techcombank, VPBank cũng thể hiện tầm nhìn chiến lược rõ nét thông qua việc phát triển hệ sinh thái công ty con, trong đó nổi bật là công ty tài chính tiêu dùng FE Credit. Đặc biệt, có giai đoạn FE Credit từng đóng góp tới hơn 25% lợi nhuận hợp nhất cho ngân hàng. Quan trọng hơn, công ty này giúp VPBank thâm nhập vào phân khúc khách hàng hoàn toàn khác biệt, đây là nhóm khách hàng có thu nhập thấp và chưa đủ điều kiện tiếp cận dịch vụ ngân hàng truyền thống. Đây là một tập khách hàng có rủi ro cao nhưng cũng mang lại nguồn lợi nhuận khá lớn cho ngân hàng khi được khai thác bài bản.

Khác với sự chủ động và mạnh tay như Techcombank hay VPBank, ACB lại thận trọng hơn đối với cách phát triển các công ty con. Công ty chứng khoán ACBS, thành lập từ năm 2000, là một trong những công ty có bề dày hoạt động lâu dài, cùng thời điểm với sự ra đời của thị trường chứng khoán Việt Nam. Tuy nhiên, cho đến nay, ACBS vẫn chưa tạo được dấu ấn rõ rệt khi thị phần chỉ ở khu vực top 10. Tỷ trọng lợi nhuận mà ACBS đóng góp cho ngân hàng mẹ ước tính chỉ khoảng 3 đến 5%. Gần đây, ACBS với sự hỗ trợ tăng vốn mạnh mẽ từ ngân hàng mẹ thì hoạt động margin đã góp phần cải thiện đáng kể lợi nhuận. Dù vậy, chính sự lựa chọn giữ an toàn, kiểm soát rủi ro và đi theo mô hình tăng trưởng bền vững lại phản ánh rất đúng khẩu vị đầu tư của ngân hàng ACB.

Một bức tranh tương phản khác là cách phát triển hệ sinh thái các công ty con của các ngân hàng quốc doanh như VietinBank, BIDV hay Vietcombank. Dù nắm trong tay tiềm lực tài chính vượt trội và mạng lưới khách hàng rộng lớn trải dài trên toàn quốc, nhưng các ngân hàng này lại chưa xây dựng được một hệ sinh thái tài chính tích hợp mạnh mẽ. Các công ty chứng khoán thuộc sở hữu của các ngân hàng này như VietinBank Securities, BIDV Securities hay VCBS hầu như không để lại dấu ấn trên thị trường, thường xuyên vắng bóng trong bảng xếp hạng top 10 các công ty chứng khoán đứng đầu thị trường. Ngay cả các công ty quản lý quỹ trực thuộc cũng chỉ đang quản lý khối tài sản trị giá vài nghìn tỷ đồng, một con số khiêm tốn so với tổng tài sản quản lý của ngân hàng mẹ.

Khai thác giá trị khách hàng và quản trị rủi ro trong mô hình tích hợp

Xây dựng hệ sinh thái tài chính không còn chỉ là một phương thức mở rộng danh mục sản phẩm, mà đã trở thành chiến lược khai thác toàn diện giá trị vòng đời của từng khách hàng. Trong bối cảnh mỗi cá nhân hay doanh nghiệp đều có nhu cầu tài chính đa dạng, từ tiết kiệm, vay vốn, bảo hiểm, đầu tư tài chính đến quản lý tài sản, việc sở hữu các công ty con chuyên biệt theo từng chức năng cho phép ngân hàng cung cấp trọn gói các giải pháp tài chính tích hợp. Những bài học thành công của TCB và VPB khi sở hữu các công ty con đóng góp mức lợi nhuận lên đến 20-25% trong tổng lợi nhuận hợp nhất cho thấy vai trò quan trọng trong việc phát triển công ty con và xa hơn là phát triển thành tập đoàn tài chính toàn diện.

Nguồn: Tổng hợp

|

Để triển khai một hệ sinh thái tài chính hiệu quả, công nghệ và dữ liệu là điều kiện tiên quyết. Trong nhiều năm qua, các ngân hàng đã đầu tư hàng ngàn tỷ đồng vào hệ thống core banking thế hệ mới, nền tảng AI phân tích hành vi khách hàng, và hệ thống dữ liệu lớn (big data) phục vụ cá nhân hóa sản phẩm. Đây là yếu tố nền tảng giúp các ngân hàng tích hợp được các công ty con một cách mượt mà về mặt vận hành, chủ động đưa ra các giải pháp tài chính phù hợp trong vòng đời tài chính của khách hàng. Bên cạnh công nghệ, vai trò của nguồn nhân lực cũng thay đổi mạnh mẽ. Từ vị trí đơn thuần bán sản phẩm, đội ngũ nhân viên đang dần chuyển hóa thành cố vấn tài chính toàn diện, có thể tư vấn bảo hiểm, đầu tư và hoạch định tài chính cá nhân. Sự chuyển hóa về vai trò này tạo sự gắn bó bền chặt hơn giữa ngân hàng và khách hàng, mở ra không gian lợi nhuận từ phí tư vấn và dịch vụ đi kèm.

Tuy nhiên, đi kèm với cơ hội luôn là những rủi ro tiềm ẩn nếu quá trình tích hợp không được kiểm soát tốt. Việc ngân hàng đồng thời sở hữu nhiều công ty hoạt động trong các lĩnh vực như chứng khoán, bảo hiểm hay quản lý quỹ có thể dẫn đến nguy cơ lan truyền rủi ro về ngân hàng mẹ, đặc biệt trong các tình huống thị trường biến động mạnh. Một rủi ro rõ ràng hiện nay là hoạt động margin tại các công ty chứng khoán gia tăng nhanh chóng, trong khi thị trường chưa có cơ chế giám sát hiệu quả sự luân chuyển dòng vốn nội bộ giữa ngân hàng và công ty con. Nếu không thiết lập các biện pháp kiểm soát dòng vốn rõ ràng, ngân hàng có thể trở thành nguồn cung cấp đòn bẩy tài chính gián tiếp cho các hoạt động đầu tư rủi ro.

Trước thực tế này, việc xây dựng một khung pháp lý giám sát hợp nhất là yêu cầu cấp thiết. Kinh nghiệm từ các quốc gia có hệ sinh thái tài chính phát triển như Singapore (mô hình MAS) hay Vương quốc Anh (FSA) cho thấy, một cơ quan giám sát hợp nhất cần có thẩm quyền tổng hợp dữ liệu rủi ro trên toàn hệ thống, áp dụng chuẩn mực công bố tài chính hợp nhất, thực hiện stress test định kỳ và ban hành yêu cầu vốn cao hơn cho các định chế tài chính có tính hệ thống. Ở Việt Nam, điều này càng cấp thiết khi nhiều ngân hàng đang đồng thời nắm giữ vai trò trung tâm trong hệ sinh thái rộng lớn, nhưng hành lang pháp lý hiện hành vẫn chia nhỏ trách nhiệm giám sát theo từng thực thể riêng lẻ, dẫn đến rủi ro bị che khuất và khó kiểm soát.

Việc phát triển hệ sinh thái các công ty con là bước đi chiến lược, là xu thế tất yếu trong việc xây dựng lợi thế cạnh tranh của các ngân hàng. Tuy nhiên, để phát triển bền vững, điều kiện bắt buộc là một khung pháp lý đủ mạnh, cơ chế quản trị minh bạch và khả năng cân bằng rủi ro nội tại. Một tập đoàn tài chính chỉ thực sự mạnh khi tạo ra lợi nhuận vượt trội, vận hành với sự ổn định, minh bạch và khả năng tự phục hồi cao trong bối cảnh biến động, đó cũng là mục tiêu phát triển lâu dài mà hệ thống ngân hàng Việt Nam cần hướng đến trong quá trình hiện đại hóa và hội nhập toàn diện.

Lê Hoài Ân, CFA - Võ Nhật Anh, UEL