EVN lãi đậm năm 2025, chính thức xóa lỗ lũy kế

Sau 4 lần điều chỉnh giá kể từ năm 2023, Tập đoàn Điện lực Việt Nam (EVN) ghi nhận lợi nhuận tăng đột biến trong năm 2025, gấp gần 6 lần năm trước, kèm hơn 132 ngàn tỷ đồng tiền gửi ngân hàng.

|

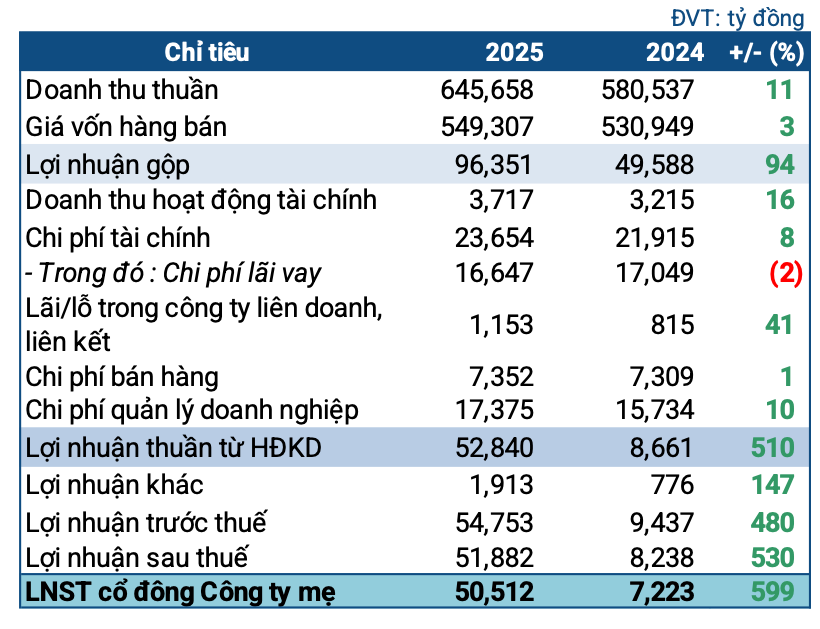

Các chỉ tiêu kinh doanh của EVN trong năm 2025

Nguồn: VietstockFinance

|

Theo BCTC hợp nhất kiểm toán 2025, EVN ghi nhận doanh thu thuần đạt gần 645.7 ngàn tỷ đồng, tăng 11% so với năm 2024. Giá vốn chỉ tăng hơn 3%, dẫn đến lãi gộp tới hơn 96 ngàn tỷ đồng, tăng 94% so với cùng kỳ. Biên lãi gộp tăng mạnh từ 8.54% lên tới gần 15%.

Về hoạt động tài chính, doanh thu tăng 16%, lên hơn 3.7 ngàn tỷ đồng, chủ yếu từ lãi tiền gửi, tiền cho vay và chênh lệch tỷ giá. Chi phí lãi vay giảm nhẹ, nhưng lỗ chênh lệch tỷ giá đẩy chi phí tài chính tăng 8%, lên hơn 23.6 ngàn tỷ đồng.

Chi phí bán hàng, quản lý doanh nghiệp tăng lần lượt 1% và 10%. Bù lại, EVN có thêm lợi nhuận từ đơn vị liên doanh, liên kết với gần 1.2 ngàn tỷ đồng (tăng 41%) và lợi nhuận khác hơn 1.9 ngàn tỷ đồng (gấp 2.5 lần năm trước).

Sau cùng, Tập đoàn báo lãi ròng hơn 50.5 ngàn tỷ đồng, gấp 6 lần cùng kỳ, đồng thời chính thức xóa lỗ lũy kế. Tính đến cuối năm 2025, khoản lãi sau thuế chưa phân phối của EVN là hơn 5.5 ngàn tỷ đồng (đầu năm lỗ 38.7 ngàn tỷ đồng).

Theo thống kê, kể từ đầu năm 2023, EVN đã có 4 lần điều chỉnh giá điện trong thẩm quyền, với các mức tăng 3%, 4.5% và 4.8%. Trong lần chỉnh giá điện gần nhất là ngày 10/05/2025, mức tăng là 4.8%.

Thời điểm 31/12/205, tổng tài sản của EVN đạt hơn 783 ngàn tỷ đồng, tăng 16% so với đầu năm; tài sản ngắn hạn chiếm hơn 266 ngàn tỷ, tăng 41%.

Đáng chú ý là lượng tiền nắm giữ tăng vọt, với tổng lượng tiền mặt và tiền gửi tới 152 ngàn tỷ đồng (gồm 132 ngàn tỷ tiền gửi ngắn hạn dưới 12 tháng), tăng 67% so với đầu năm. Hàng tồn kho giảm 8%, lùi về mức hơn 22.6 ngàn tỷ đồng.

Chi phí xây dựng cơ bản dở dang cuối kỳ tăng 32%, đạt hơn 83.5 ngàn tỷ đồng. Chiếm tỷ trọng lớn nhất là Dự án nhiệt điện Quảng Trạch 1 (hơn 29 ngàn tỷ đồng), cùng loạt dự án đường dây 500kV. Trong năm 2025, Tập đoàn cũng đã tiếp nhận Nhà máy điện Phú Mỹ 2.2 dưới hình thức ghi tăng tài sản và vốn Nhà nước.

Phía nguồn vốn, tổng nợ phải trả tăng 10%, lên hơn 523 ngàn tỷ đồng, với 227 ngàn tỷ là nợ ngắn hạn. Tổng nợ vay ghi nhận mức hơn 341 ngàn tỷ đồng, nhích nhẹ so với đầu năm, với 47.6 ngàn tỷ là nợ vay ngắn hạn, đi ngang. Tỷ lệ nợ vay trên vốn chủ sở hữu đạt 1.3 lần.

Đáng chú ý, BCTC của EVN ghi nhận 2 ý kiến nhấn mạnh từ đơn vị kiểm toán là Deloitte. Đầu tiên là việc chưa có báo cáo quyết toán cổ phần hóa của công ty con EVNGENCO2 do ở thời điểm lập báo cáo, công ty này chưa chính thức chuyển thành công ty cổ phần.

Thứ 2, Tập đoàn vẫn chưa thống nhất với một số nhà máy điện về việc ghi nhận phần chênh lệch tỷ giá phát sinh, và chưa xác định được giá trị đáng tin cậy của toàn bộ chi phí thuê đất đối với hệ thống đường dây tải điện tại các địa phương. Đồng thời, chi phí mua điện có thể chịu ảnh hưởng do chưa có phê duyệt chính thức về đơn giá cước phí vận chuyển khí Nam Côn Sơn 2, đường ống Phú Mỹ - HCM và nhà máy điện Cà Mau 1, 2.

Châu An