Sức khỏe ngân hàng trong bức tranh vĩ mô

Báo cáo tài chính quý 1/2026 của các ngân hàng là lát cắt quan trọng để đánh giá sức khỏe hệ thống sau một năm tín dụng tăng cao. Tín dụng vẫn duy trì vai trò động lực chính, nhưng sự lệch pha giữa tăng trưởng cho vay và huy động khiến áp lực chi phí vốn, NIM và thanh khoản trở nên rõ hơn, đặc biệt khi bối cảnh vĩ mô vẫn còn nhiều yếu tố khó lường.

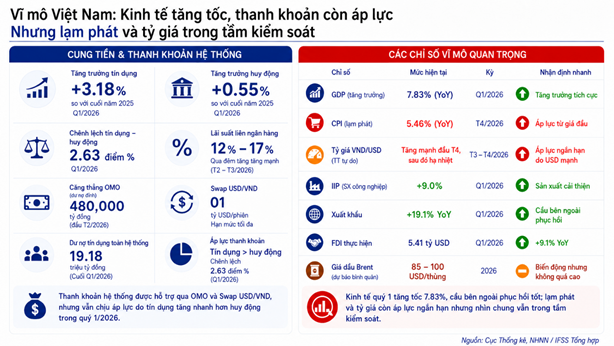

Mùa công bố báo cáo tài chính quý 1/2026 của các ngân hàng diễn ra trong bối cảnh rất đặc biệt. Sau năm 2025 tăng trưởng tín dụng cao, nhà đầu tư không chỉ quan tâm lợi nhuận quý đầu năm tăng bao nhiêu, mà còn muốn biết hệ thống ngân hàng đang kiểm soát bảng cân đối như thế nào. Đến cuối quý 1/2026, tín dụng toàn hệ thống tăng 3.18% so với cuối năm trước, một mức khá cao nếu đặt trong bối cảnh mục tiêu tín dụng cả năm được định hướng quanh 15%. Con số này cho thấy tín dụng vẫn là công cụ quan trọng để hỗ trợ mục tiêu tăng trưởng kinh tế, nhưng cũng khiến áp lực vốn xuất hiện sớm hơn ngay từ đầu năm.

Điểm đáng chú ý trong bức tranh ngân hàng quý 1 là tín dụng vẫn tăng nhanh hơn đáng kể so với huy động. Theo các số liệu được công bố, huy động vốn toàn hệ thống đến cuối quý chỉ tăng khoảng 0.55% so với cuối năm trước, thấp hơn nhiều so với mức tăng của tín dụng. Khi cho vay tăng nhanh hơn tiền gửi, các ngân hàng phải cạnh tranh mạnh hơn trên thị trường huy động, sử dụng thêm nguồn vốn liên ngân hàng hoặc phát hành giấy tờ có giá để bù đắp thanh khoản. Điều này khiến chi phí đầu vào tăng lên và tạo sức ép trực tiếp lên biên lãi ròng, nhất là khi lãi suất đầu ra khó tăng mạnh do yêu cầu hỗ trợ doanh nghiệp. Do đó, vấn đề cốt lõi của ngành ngân hàng trong quý 1/2026 không nằm ở tăng trưởng tín dụng, mà nằm ở chất lượng nguồn vốn tài trợ cho tăng trưởng đó.

Bối cảnh vĩ mô khiến chính sách tiền tệ phải đi trên dây

Bối cảnh quốc tế trong quý 1/2026 chưa tạo ra nhiều dư địa để Việt Nam nới lỏng tiền tệ một cách thoải mái. Fed vẫn duy trì mặt bằng lãi suất tương đối cao, trong khi ECB và BoJ cũng chưa bước vào một chu kỳ nới lỏng đủ mạnh để làm dịu hoàn toàn áp lực dòng vốn toàn cầu. Khi lãi suất của các nền kinh tế lớn còn neo ở mức cao, dòng vốn quốc tế sẽ tiếp tục nhạy cảm với chênh lệch lợi suất, rủi ro tỷ giá và kỳ vọng đối với đồng USD. Với một nền kinh tế có độ mở lớn như Việt Nam, điều này khiến việc điều hành lãi suất trong nước không chỉ dựa vào nhu cầu hỗ trợ tăng trưởng, mà còn phải cân nhắc khả năng giữ ổn định tỷ giá và dòng vốn ngoại. Vì vậy, chính sách tiền tệ của Việt Nam đang ở trạng thái cân bằng khó: cần đủ hỗ trợ cho tăng trưởng, nhưng không được tạo thêm áp lực lên tỷ giá và lạm phát. Điều đó khiến mặt bằng lãi suất và thanh khoản trong nước không thể giảm sâu như kỳ vọng, từ đó tác động trực tiếp tới huy động và chi phí vốn của ngân hàng.

Bức tranh vĩ mô trong nước lại tạo ra một áp lực ngược chiều lên chính sách tiền tệ. GDP quý 1/2026 tăng 7.83% so với cùng kỳ, cao hơn mức 7.07% của quý 1/2025, cho thấy nền kinh tế vẫn duy trì đà tăng trưởng tích cực ngay từ đầu năm. Tuy nhiên, mục tiêu tăng trưởng cao hơn cho cả năm khiến nhu cầu tín dụng trong các quý tiếp theo khó giảm mạnh, đặc biệt ở các lĩnh vực sản xuất, đầu tư công, thương mại và tiêu dùng. Trong khi đó, CPI bình quân quý 1 là 3.51 % nhưng mức CPI tháng 4 đã vượt 5.4% trước áp lực tăng cao của giá dầu. Vì vậy, Ngân hàng Nhà nước (NHNN) phải cùng lúc giải quyết hai mục tiêu có phần mâu thuẫn: duy trì dòng vốn cho nền kinh tế và kiểm soát rủi ro lạm phát, tỷ giá, thanh khoản hệ thống.

Thị trường tiền tệ trong nước đã ổn định hơn sau giai đoạn căng thẳng cuối quý 1, nhưng rủi ro cấu trúc vẫn hiện hữu. Trong giai đoạn cao điểm, lãi suất liên ngân hàng từng tăng mạnh, buộc NHNN phải sử dụng liên tục các công cụ hỗ trợ thanh khoản như OMO và Swap USD/VND để làm dịu thị trường. Sau các biện pháp can thiệp, lãi suất liên ngân hàng đã quay lại vùng ổn định hơn, cho thấy thanh khoản ngắn hạn không còn căng như trước. Tuy nhiên, số dư vay mượn giữa các tổ chức tín dụng trên thị trường vẫn ở mức lớn và tiếp tục xu hướng tăng dần, phản ánh mức độ phụ thuộc lẫn nhau ngày càng cao trong hệ thống ngân hàng. Điều này hàm ý rủi ro chưa nằm ở việc hệ thống thiếu thanh khoản ngay lập tức, mà nằm ở khả năng thanh khoản có thể biến động mạnh nếu tín dụng tiếp tục tăng nhanh hơn huy động trong các quý tới.

Sức khỏe ngân hàng còn ổn, nhưng biên an toàn hẹp hơn

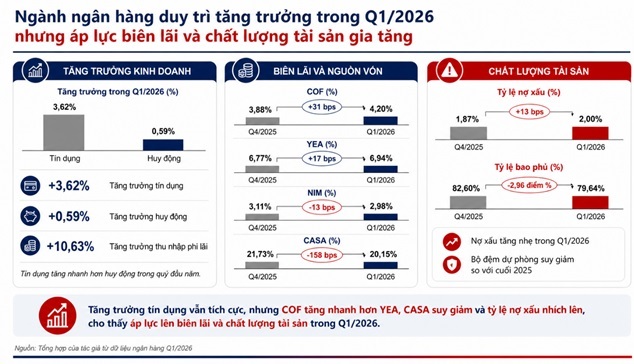

Tăng trưởng tín dụng của các ngân hàng trong quý 1/2026 vẫn duy trì ở mức cao và tiếp tục là động lực chính của thu nhập lãi. Dữ liệu 27 ngân hàng niêm yết cho thấy, tăng trưởng cho vay khách hàng quý 1 đã tăng 3.62%, dù thấp hơn một chút so với mức 3.8% cùng kỳ năm ngoái nhưng đây đã là mức tăng trưởng cao trong nhiều năm, đặc biệt là khi tín dụng đã tăng trưởng mạnh trong quý 4/2025. Điều này cho thấy nhu cầu tín dụng vẫn chưa suy yếu đáng kể, đặc biệt ở các ngân hàng có thế mạnh bán lẻ, doanh nghiệp vừa và nhỏ, hoặc nhóm khách hàng sản xuất kinh doanh.

Tuy nhiên, tăng trưởng tín dụng cao trong bối cảnh huy động tăng chậm không còn là tín hiệu tích cực tuyệt đối, vì mỗi phần trăm tăng thêm của dư nợ đều kéo theo nhu cầu vốn lớn hơn. Vì vậy, ngân hàng khỏe trong giai đoạn này không nhất thiết là ngân hàng tăng trưởng tín dụng nhanh nhất, mà là ngân hàng tăng trưởng đủ tốt nhưng vẫn kiểm soát được nguồn vốn, chi phí vốn và chất lượng tài sản.

Áp lực lớn nhất lên lợi nhuận ngân hàng trong quý 1 nằm ở sự gia tăng của chi phí vốn. COF bình quân của hệ thống đã tăng từ khoảng 3.88% trong quý 4/2025 lên 4.20% trong quý 1/2026, tức tăng hơn 30 điểm cơ bản chỉ trong một quý. Diễn biến này phản ánh độ trễ của cuộc đua lãi suất huy động đã diễn ra từ cuối năm trước và kéo dài sang đầu năm nay, khi các ngân hàng phải tăng lãi suất để giữ chân người gửi tiền và bù đắp thiếu hụt huy động. Trong khi đó, lãi suất cho vay đầu ra khó tăng tương ứng vì NHNN vẫn yêu cầu hệ thống ngân hàng giảm lãi suất, hỗ trợ doanh nghiệp và duy trì dòng vốn cho nền kinh tế. Vì vậy, NIM đang bị kẹp giữa chi phí vốn tăng và khả năng tăng lãi suất đầu ra bị giới hạn sẽ tiếp tục chịu áp lực, khiến chất lượng lợi nhuận của ngành chịu áp lực rõ hơn so với năm trước.

Tỷ lệ CASA suy yếu ở nhiều ngân hàng lớn cho thấy lớp vốn rẻ của hệ thống chưa phục hồi đủ mạnh. Báo cáo quý 1 cho thấy, tỷ lệ CASA chung của các ngân hàng niêm yết sụt giảm đáng kể, khi giảm từ mức trung bình 21.73% cuối năm ngoái xuống còn 20.15%. Một số ngân hàng có nền CASA cao như Vietcombank, Vietinbank, Techcombank, MB Bank… đều ghi nhận tỷ lệ CASA giảm so với cuối năm 2025. Khi CASA giảm, ngân hàng phải dựa nhiều hơn vào tiền gửi có kỳ hạn hoặc các nguồn vốn chi phí cao hơn, từ đó làm COF tăng và NIM bị thu hẹp. Đây là điểm rất quan trọng vì trong những năm trước, CASA cao từng là lợi thế lớn giúp nhiều ngân hàng duy trì biên lợi nhuận tốt ngay cả khi cạnh tranh lãi suất tăng lên. Vì vậy, xu hướng CASA trong các quý tiếp theo sẽ là chỉ báo quan trọng để đánh giá ngân hàng nào có nền khách hàng giao dịch tốt, khả năng giữ vốn rẻ bền vững và sức chống chịu cao hơn trước áp lực chi phí vốn.

Thu nhập ngoài lãi đóng vai trò quan trọng khi biên lãi chịu sức ép lớn, với mức tăng trưởng hơn 10% so với quý 4 năm ngoái. Trong giai đoạn NIM không còn thuận lợi, các nguồn thu từ phí dịch vụ, thanh toán, bảo lãnh, ngoại hối, thẻ và phân phối bảo hiểm có thể giúp ngân hàng giảm bớt sự phụ thuộc vào tăng trưởng tín dụng. Tuy nhiên, thu nhập ngoài lãi chỉ thực sự có ý nghĩa nếu nó đến từ hoạt động kinh doanh cốt lõi, thay vì các khoản thu nhập bất thường hoặc lợi nhuận một lần từ đầu tư chứng khoán. Với các ngân hàng có nền khách hàng cá nhân lớn, hệ sinh thái số mạnh và khả năng khai thác giao dịch thường xuyên, thu nhập phí có thể trở thành bộ đệm quan trọng để bù đắp phần NIM bị thu hẹp. Ngược lại, những ngân hàng phụ thuộc quá nhiều vào thu nhập lãi sẽ dễ bị ảnh hưởng hơn nếu chi phí vốn tiếp tục tăng hoặc tín dụng bị kiểm soát chặt trong các quý sau.

Chất lượng tài sản là lớp kiểm tra cuối cùng đối với sức khỏe ngân hàng trong quý 1/2026. Nếu tín dụng tăng nhanh nhưng nợ xấu cũng tăng và tỷ lệ bao phủ suy giảm, lợi nhuận ghi nhận trong ngắn hạn sẽ kém bền vững hơn vì ngân hàng có thể phải tăng trích lập trong các kỳ sau. Khi nợ xấu cải thiện trong những quý trước thì nợ xấu lại bất ngờ bật tăng trong quý 1 lên mức 2% so với mức 1,87% của quý trước, đi kèm với đó là tỷ lệ bao phủ cũng tiếp tục xu hướng suy giảm về mức dưới 80%. Đây là lý do nhà đầu tư cần nhìn đồng thời các chỉ tiêu tăng trưởng tín dụng, NIM, CASA, nợ xấu và tỷ lệ bao phủ, thay vì chỉ nhìn lợi nhuận trước thuế. Trong bối cảnh quý 1/2026, ngân hàng khỏe không còn là ngân hàng tăng nhanh nhất, mà là ngân hàng giữ được tăng trưởng mà không đánh đổi quá nhiều bằng chi phí vốn, CASA và chất lượng tài sản.

Bức tranh ngành ngân hàng quý 1/2026 cho thấy, hệ thống vẫn duy trì được tăng trưởng, nhưng không còn vận hành trong môi trường thuận lợi như trước. Tín dụng tiếp tục mở rộng để hỗ trợ nền kinh tế, trong khi huy động yếu hơn khiến chi phí vốn tăng và NIM chịu sức ép. Trong các quý tới, sức khỏe thật của ngân hàng sẽ phụ thuộc vào khả năng giữ CASA, kiểm soát nợ xấu, duy trì bộ đệm dự phòng và tăng trưởng tín dụng có chọn lọc hơn.

Lê Hoài Ân, CFA