Chứng khoán Tuần 11-15/08/2025: Khối ngoại gia tăng áp lực

VN-Index chững lại đà tăng khi quay đầu giảm điểm trong phiên cuối tuần. Đây là nhịp điều chỉnh cần thiết để thị trường có thêm thời gian tích lũy tại nền giá mới và củng cố cho xu hướng tăng bền vững hơn. Tuy nhiên, áp lực bán ròng ngày càng gia tăng từ khối ngoại là yếu tố đáng chú ý. Chỉ số sẽ phải đối mặt với thách thức lớn hơn nếu xu hướng này còn tiếp diễn trong thời gian tới.

I. THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM TUẦN 11-15/08/2025

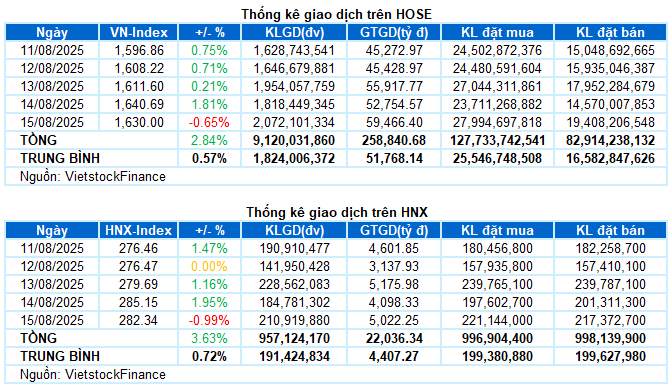

Giao dịch: Các chỉ số chính bị chấm dứt chuỗi tăng trong phiên giao dịch cuối tuần. VN-Index kết tuần ở mức 1,630 điểm, giảm 0.65% so với phiên trước. HNX-Index cũng giảm gần 1%, xuống còn 282.34 điểm. Xét cho cả tuần, VN-Index tăng tổng cộng 45.05 điểm (+2.84%), HNX-Index có thêm 9.88 điểm (+3.63%).

Thị trường chứng khoán Việt Nam duy trì diễn biến tích cực trong tuần qua với 4/5 phiên tăng điểm. VN-Index tiếp tục tiến lên thiết lập đỉnh mới bất chấp những rung lắc đáng kể ở vùng giá cao. Đặc biệt, các nhóm ngành trụ cột như tài chính và bất động sản làm tốt vai trò dẫn dắt, góp phần củng cố tâm lý nhà đầu tư. Tuy nhiên, áp lực chốt lời mạnh trong phiên cuối tuần đã khiến đà tăng của chỉ số chững lại. VN-Index kết tuần tại mốc 1,630 điểm, tăng 2.84% so với tuần trước.

Về mức độ ảnh hưởng, BID là cổ phiếu gây áp lực lớn nhất trong phiên cuối tuần, lấy đi gần 2 điểm của VN-Index. Theo sau là VCB, CTG và TCB cũng khiến chỉ số giảm thêm tổng cộng 4.5 điểm. Trong khi đó, VJC và BSR đóng góp đáng kể nhất ở phía ngược lại, mỗi cổ phiếu đem về 1.2 điểm tăng.

Áp lực chốt lời tăng cao khiến phần lớn các nhóm ngành phải kết tuần trong sắc đỏ. Dịch vụ truyền thông và công nghệ thông tin “đội sổ” thị trường với mức giảm khoảng 2.4%, ảnh hưởng chính từ đà giảm mạnh của VGI (-2.35%), FOX (-3.46%), CTR (-1.5%), SGT (-4.47%), YEG (-4.49%); FPT (-2.31%), CMG (-3.59%) và ELC (-2.74%).

Tài chính và bất động sản cũng gây áp lực đáng kể cho thị trường chung khi điều chỉnh trên diện rộng sau phiên bứt phá mạnh trước đó. Chỉ còn một vài cái tên tiêu biểu duy trì lực cầu tốt như VIX và ORS tăng trần, MBB (+2.36%), ACB (+1.34%), SHB (+2.21%), EIB (+4.95%), VND (+2.07%); VPI (+1.07%) và CRE (+3.41%).

Ở phía ngược lại, nhóm năng lượng ghi nhận mức tăng nổi bật 2.68%, nhưng chỉ nhờ vào đóng góp của hai mã vốn hóa lớn nhất ngành là BSR tăng trần và PLX tăng 1.58%. Bên cạnh đó, nhóm công nghiệp cũng có nhiều điểm sáng đáng chú ý như CII (+5.78%), VGC (+2.03%), FCN (+2.75%), PC1 (+3.27%), VJC (+6.82%) cùng VSC và IPA tăng trần.

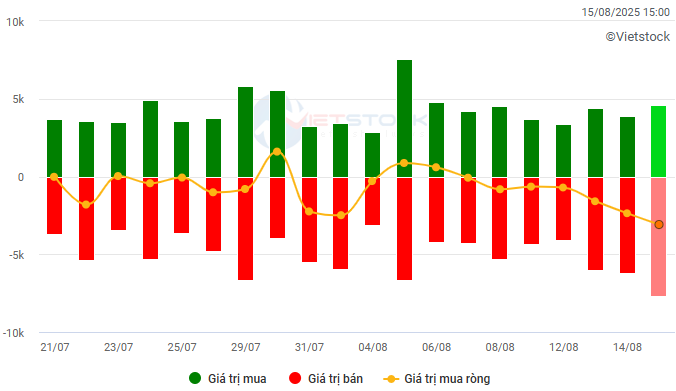

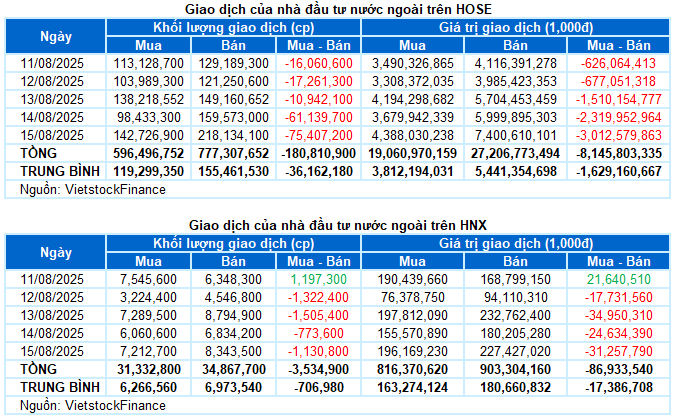

Nhà đầu tư nước ngoài bán ròng với giá trị hơn 8.2 ngàn tỷ đồng trên cả hai sàn trong tuần qua. Cụ thể, khối ngoại bán ròng hơn 8.1 ngàn tỷ đồng trên sàn HOSE và gần 87 tỷ đồng trên sàn HNX.

Giá trị giao dịch NĐTNN của HOSE, HNX và UPCOM theo ngày. Đvt: Tỷ đồng

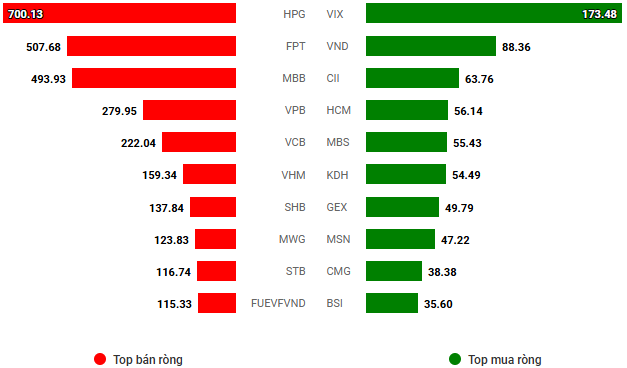

Giá trị giao dịch ròng theo mã cổ phiếu. Đvt: Tỷ đồng

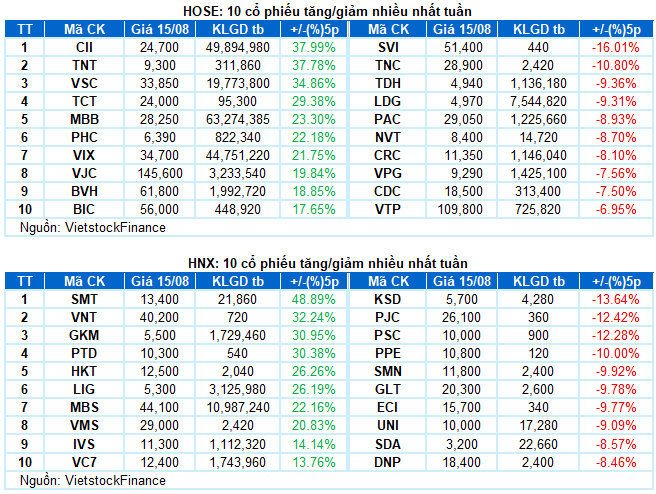

Cổ phiếu tăng tiêu biểu trong tuần qua là VSC

VSC tăng 34.86%: VSC khép lại tuần giao dịch bùng nổ với 5/5 phiên tăng giá mạnh mẽ. Giá vượt lên trên Upper Band của Bollinger Bands phản ánh xu hướng tăng mạnh của cổ phiếu.

Cùng với đó, chỉ báo MACD tiếp tục nới rộng khoảng cách với Signal Line kể từ khi cho tín hiệu mua vào đầu tháng 7/2025, cho thấy triển vọng tích cực nhiều khả năng sẽ còn tiếp diễn.

Cổ phiếu giảm giá mạnh trong tuần qua là TDH

TDH giảm 9.36%: TDH điều chỉnh trở lại sau tuần tăng giá mạnh trước đó và đang test lại đường Middle của Bollinger Bands.

Hiện tại, chỉ báo Stochastic Oscillator tiếp tục đi xuống sau khi cho tín hiệu bán, trong khi MACD đang dần thu hẹp khoảng cách với Signal Line. Nếu chỉ báo MACD cũng xuất hiện tín hiệu bán trong các phiên tới thì xu hướng ngắn hạn của cổ phiếu sẽ trở nên tiêu cực hơn.

II. THỐNG KÊ THỊ TRƯỜNG CHỨNG KHOÁN TUẦN QUA

Bộ phận Phân tích Kinh tế & Chiến lược Thị trường, Phòng Tư vấn Vietstock