Đô thị vệ tinh Hưng Yên bùng nổ nguồn cung, giá căn hộ Hà Nội tiếp tục leo thang

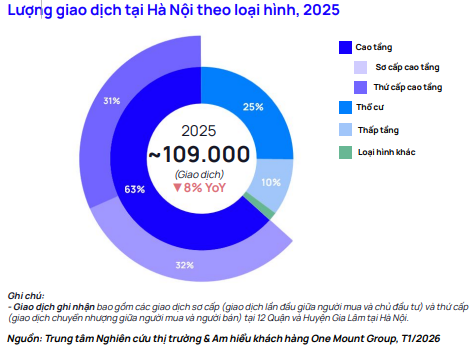

Tổng lượng giao dịch bất động sản Hà Nội năm 2025 đạt khoảng 109,000 căn, giảm 8% so với năm trước. Trong đó, chung cư chiếm tới 63% tổng giao dịch, tiếp tục là phân khúc dẫn dắt thanh khoản toàn thị trường.

Giao dịch cao tầng lập đỉnh 2 năm, giá thứ cấp vượt sơ cấp

Theo báo cáo Tổng quan Thị trường Chung cư Hà Nội 2025 và dự báo 2026 của One Mount, trong quý 4/2025, phân khúc cao tầng ghi nhận khoảng 23,000 giao dịch, cao nhất trong vòng 2 năm trở lại đây. Thị trường thổ cư cũng có dấu hiệu phục hồi với 8,100 giao dịch, tăng 31% so với quý trước, nhưng vẫn thấp hơn 19% so với cùng kỳ năm trước, cho thấy dòng tiền vẫn ưu tiên các sản phẩm căn hộ có pháp lý rõ ràng và thanh khoản tốt hơn.

Một điểm đáng chú ý khác là sự phân hóa theo khu vực. Giao dịch tại khu Đông và khu vực giáp ranh Hà Nội – Hưng Yên tăng mạnh, trong khi khu Tây ghi nhận mức sụt giảm đáng kể về thị phần giao dịch so với năm 2024. Xu hướng này phản ánh rõ tác động của hạ tầng liên vùng và sự mở rộng của các đại đô thị ngoài vành đai.

Trong ba quý đầu năm, thị trường căn hộ thứ cấp duy trì thanh khoản cao hơn sơ cấp, tuy nhiên đến quý 4/2025, cán cân đã đảo chiều.

Cụ thể, giao dịch căn hộ sơ cấp tăng mạnh lên khoảng 13,000 căn, tăng 31% so với quý trước. Ngược lại, thị trường thứ cấp giảm 22%, còn khoảng 9,500 căn. Nguyên nhân chủ yếu đến từ mặt bằng giá. Giá căn hộ thứ cấp sau nhiều quý tăng liên tiếp đã vượt giá sơ cấp trong quý 4/2025, đạt khoảng 90 triệu đồng/m2, trong khi mức trung bình sơ cấp khoảng 86 triệu đồng/m2.

Phân khúc hạng sang chiếm tỷ trọng lớn nhưng thanh khoản vẫn duy trì tích cực

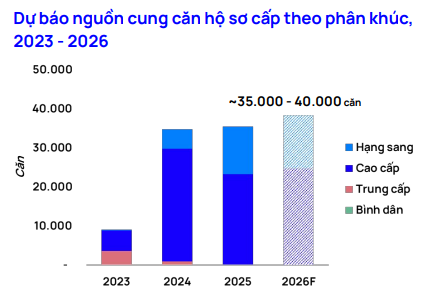

Năm 2025 là năm thứ 2 liên tiếp thị trường chung cư Hà Nội bước vào giai đoạn tăng trưởng, với nguồn cung mới và lượng giao dịch căn hộ sơ cấp tăng 2% so với năm 2024, lần lượt đạt khoảng 35,500 căn và 34,500 căn. Tuy nhiên, cơ cấu nguồn cung thị trường 2025 ghi nhận nhiều điểm khác biệt đáng chú ý.

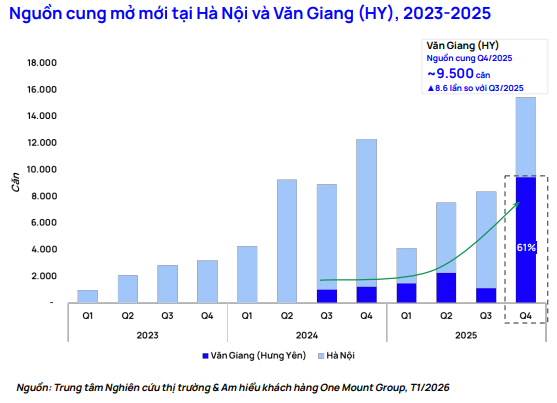

Cụ thể, phân khúc hạng sang chiếm tới 35% tổng nguồn cung mới, mức cao nhất từ trước tới nay; 40% nguồn cung mới đến từ khu vực Văn Giang (Hưng Yên), ngược lại với năm 2024 khi nguồn cung tại đây chỉ chiếm 7%; thị trường ghi nhận 32 dự án lần đầu mở bán, tăng 78% so với năm 2024 (18 dự án mở bán mới).

Mặc dù tổng nguồn cung mở mới cao hơn năm 2024, nguồn cung năm 2025 chỉ thực sự tăng mạnh trong quý 4/2025 với 15,500 căn mở mới, tăng 85% theo quý và tăng 26% theo năm, đánh dấu quý có nguồn cung sơ cấp cao nhất trong nhiều năm trở lại đây.

Đáng chú ý, khu vực Văn Giang đóng vai trò động lực chính của nguồn cung (61%) nhờ 4 dự án có quy mô lớn liên tiếp được khởi công và ra hàng, đồng thời là khu vực có tốc độ tăng trưởng nguồn cung cao nhất trong vòng một quý với mức tăng 8.6 lần so với quý 3/2025.

Bên cạnh đó, thị trường cũng đón nhận một số dự án mới tại Hà Nội, phần lớn đến từ các dự án hạng sang với quy mô dưới 1,000 căn. Khu vực Hòa Lạc (huyện Thạch Thất cũ) cũng ra mắt 2 dự án mới, với đơn giá khoảng 50 triệu/m2, làm đa dạng nguồn cung theo khu vực cho thị trường sơ cấp.

Hết năm 2025, thị trường ghi nhận quý đầu tiên có mức giá chung cư sơ cấp đi ngang sau 3 quý liên tiếp tăng trưởng, đạt mốc 86 triệu đồng/m2, nhưng vẫn tăng 13% so với cùng kỳ năm ngoái. Sự chững lại này là nhờ nguồn cung lớn đến từ Văn Giang. Đây là khu vực có mức giá đi ngang trong thời gian qua, do các dự án tại đây đều có giá từ 60-70 triệu/m2, chỉ bằng 62% giá trung bình nội thành Hà Nội (109 triệu đồng/m2).

Mặc dù mặt bằng thị trường có sự giảm tốc, khu Đông và khu Tây vẫn ghi nhận có tốc độ tăng giá mạnh nhất trong vòng 1 năm qua (47-57%/năm). Giá bán các dự án mở mới tại khu vực này đều đạt hơn 100 triệu đồng/m2.

Đáng chú ý, cả hai phân khúc cao cấp và hạng sang đều đạt tỷ lệ hấp thụ cao, lần lượt là 87% và 93%. Đặc biệt, phân khúc hạng sang vẫn tăng trưởng mạnh mẽ với 11,800 căn bán ra (gấp 2.4 lần năm 2024), cho thấy thị trường vẫn đang trong giai đoạn hấp thụ tích cực bất chấp mặt bằng giá neo cao.

Lượng căn hộ phân khúc cao cấp tiếp tục tăng trong năm 2026

Bước sang năm 2026, thị trường bất động sản Hà Nội được dự báo ghi nhận 35,000-40,000 căn hộ mở bán mới. Lượng căn hộ phân khúc cao cấp tăng nhẹ, chủ yếu nằm tại khu vực Vành đai 3.5.

Ngược lại, phía trong Vành đai 3.5, thị trường phần lớn là các dự án hạng sang với mức giá cao hơn 100 triệu đồng/m2. Điều này phản ánh sự chênh lệch giá rõ nét giữa các khu vực và xu hướng phát triển dự án và hạ tầng mở rộng ra các vùng trung tâm mới.

Trong đó, Văn Giang dự kiến chiếm 54% nguồn cung thị trường, dẫn dắt nhờ giai đoạn tiếp theo tại các đại đô thị lớn như Vinhomes Ocean Park 2-3, Alluvia City, Sunshine Legend City, Ecopark,...

Hà Lễ