Liệu cú sốc carry trade đồng Yên có trở lại khi NHTW Nhật nâng lãi suất?

Tín hiệu nâng lãi suất từ Ngân hàng Trung ương Nhật Bản (BOJ) đã châm ngòi cho làn sóng bán tháo trái phiếu nội địa và tạo ra những rung chuyển lan sang thị trường tài chính toàn cầu.

Trong ngày 01/12, Thống đốc Kazuo Ueda đưa ra những phát biểu mà nhiều nhà kinh tế coi là lời gợi ý rõ ràng: BOJ đang chuẩn bị thị trường cho một đợt tăng lãi suất trước khi năm nay kết thúc. Trên thị trường hoán đổi, các nhà giao dịch hiện đang đặt cược hơn 60% khả năng BOJ sẽ nâng lãi suất ngay trong tháng này.

Sau nhiều năm duy trì lãi suất âm, thị trường toàn cầu giờ đang chuẩn bị cho những hệ quả từ việc chi phí vay vốn tại Nhật tăng lên.

Bài phát biểu của ông Ueda đã tác động gì lên thị trường?

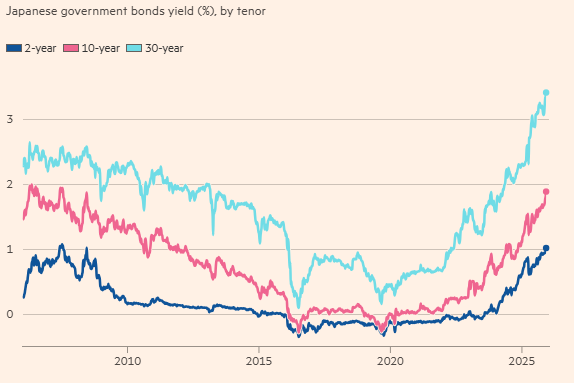

Ngay sau phát biểu của ông Ueda, lợi suất trái phiếu Chính phủ Nhật kỳ hạn 2 năm đã tăng lên mức cao nhất trong 17 năm, còn lợi suất kỳ hạn 10 năm – vốn đã tăng hơn 0.8 điểm phần trăm từ đầu năm – chạm 1.94% trong ngày 04.12. Lợi suất tăng khi giá trái phiếu giảm. Đồng Yên cũng bật lên 0.8% so với USD trong ngày 01.12 và hiện tăng khoảng 1% trong cả tuần.

|

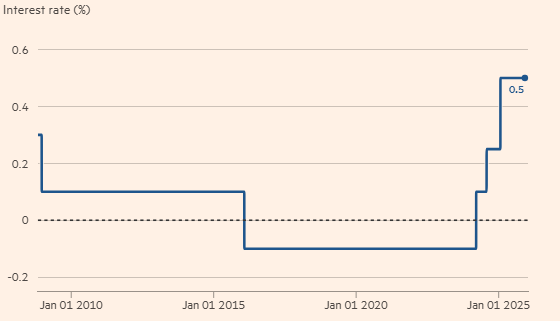

BOJ đang cân nhắc nâng lãi suất

|

Ảnh hưởng lan sang thị trường trái phiếu toàn cầu. Lợi suất trái phiếu Chính phủ Đức kỳ hạn 10 năm tăng 0.06 điểm phần trăm, còn lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm tăng 0.08 điểm phần trăm trong ngày.

Đợt biến động này gợi nhớ những cú rung lắc hồi đầu năm, khi lo ngại về nhu cầu đối với trái phiếu dài hạn của Nhật làm dấy lên các quan ngại lớn hơn về sự mất cân đối cung-cầu trên thị trường trái phiếu Chính phủ toàn cầu.

“Bài học từ những đợt biến động đó là mỗi khi trái phiếu Nhật bị bán tháo, thị trường trái phiếu toàn cầu đều bị ảnh hưởng”, Mike Riddell, nhà quản lý quỹ tại Fidelity International, nhận định.

“Lợi suất trái phiếu Chính phủ Nhật càng tăng, nhà đầu tư nội địa Nhật - vốn nắm lượng tài sản nước ngoài khổng lồ - càng có động lực bán tài sản ở nước ngoài và đưa tiền về quê nhà”, ông nói. “Hiệu ứng này có thể lan ra ngoài Nhật Bản rất nhanh”.

Tại sao giao dịch carry trade với đồng Yên lại quan trọng?

Nhiều năm duy trì lãi suất siêu thấp cùng sự ổn định tương đối của đồng yen đã biến Nhật Bản thành trung tâm của một trong những chiến lược carry trade (chiến lược kiếm lời từ chênh lệch lãi suất) lớn nhất thế giới: Vay bằng đồng Yên với lãi suất thấp để đầu tư vào các tài sản sinh lời cao hơn ở nước ngoài.

Quy mô của carry trade bằng yen được ước tính từ hàng trăm tỷ đến hàng ngàn tỷ USD. Dòng vốn này góp phần thổi bùng các thị trường tài sản, từ cổ phiếu, trái phiếu, bất động sản cho đến tín dụng tư nhân và thậm chí cả nghệ thuật.

* Carry trade là gì mà khiến giới đầu tư toàn cầu lo ngại?

Nhà đầu tư sử dụng carry trade đặc biệt nhạy cảm với biến động mạnh của tỷ giá và các kỳ vọng thay đổi đột ngột về lãi suất. Vì vậy, họ theo dõi sát phát biểu của ông Ueda, nhất là khi kỳ vọng về việc Fed giảm lãi suất đang tăng lên.

“Nhật Bản từ lâu là nguồn tiết kiệm cho phần còn lại của thế giới. Chỉ cần một phần dòng vốn đó chảy ngược về thị trường nội địa, bạn sẽ thấy hiệu ứng lan rộng toàn cầu”, Michael Langham, nhà kinh tế gia thị trường mới nổi tại Aberdeen nói.

|

Lợi suất trái phiếu Chính phủ Nhật tăng lên đỉnh 1 thập kỷ

|

Cú sốc carry trade liệu có trở lại?

Đợt nâng lãi suất của BOJ vào tháng 7/2024 từng kéo theo phiên lao dốc mạnh thứ hai trong lịch sử của thị trường chứng khoán Nhật – cú giảm 12% mà giới giao dịch cho rằng có liên quan đến việc carry trade bị tháo gỡ. Đồng Yên tăng mạnh, còn chỉ số S&P 500 của Mỹ cũng chịu áp lực bán.

Thị trường cũng giảm điểm trong ngày 01/12 tuần này, dù mức giảm nhẹ hơn, với Topix mất 1.2%.

Nhật Bản hiện là chủ nợ lớn của thế giới, vượt Trung Quốc để trở thành nước nắm giữ nhiều trái phiếu Chính phủ Mỹ nhất. Vì vậy, nhiều nhà đầu tư lo ngại rằng lợi suất trái phiếu Chính phủ Nhật tăng có thể kích hoạt dòng vốn hồi hương trở lại xứ sở mặt trời mọc, khiến thị trường trái phiếu Mỹ và các thị trường lớn khác biến động mạnh.

Điều này xảy ra đúng lúc nhà đầu tư toàn cầu đang lo về nhu cầu đối với trái phiếu dài hạn – vốn đang chậm lại do các quỹ hưu trí và bảo hiểm giảm mua, trong khi các Chính phủ phát hành lượng kỷ lục và ngân hàng trung ương thu hẹp chương trình mua tài sản hậu đại dịch.

“Lãi suất trong nước tăng đang kéo dòng vốn trở lại Nhật,” James Novotny, nhà quản lý quỹ tại Jupiter nói. “Với các Chính phủ khác, mất đi một người mua lớn vào lúc này là điều tệ nhất có thể xảy ra”.

|

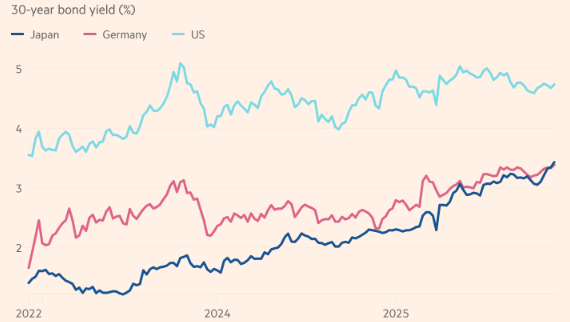

Lợi suất trái phiếu Chính phủ Nhật ngày càng gần với các thị trường phát triển khác

|

Một số chuyên gia cũng cảnh báo rằng sự biến động trên thị trường trái phiếu có thể lan sang các nhóm tài sản khác.

Manish Kabra, chiến lược gia chứng khoán Mỹ tại Société Générale, nhận định: “Một động thái quyết liệt từ BOJ còn là mối nguy lớn hơn với chứng khoán Mỹ so với Fed hay chính sách nội địa, bởi nó có thể tạo hiệu ứng dây chuyền lên lợi suất trái phiếu Chính phủ”.

Ông ước tính nếu lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm tăng thêm 1 điểm phần trăm, S&P 500 có thể giảm 10-12%. Vì vậy, dù kịch bản này không phải dự báo chính, nó vẫn là một trong những rủi ro lớn nhất đối với triển vọng tích cực của ông.

|

Đồng Yên suy yếu so với đồng USD kể từ tháng 4/2025

|

Có phải ai cũng lo ngại?

Không phải mọi nhà đầu tư đều tin rằng thị trường toàn cầu sẽ bị ảnh hưởng mạnh. Dù đồng yen tăng trong phiên đầu tuần, xu hướng chung những tháng gần đây là suy yếu. Thêm vào đó, khi tính cả chi phí phòng hộ tỷ giá, trái phiếu nước ngoài vẫn có thể hấp dẫn đối với nhà đầu tư Nhật.

Quỹ Hưu trí Chính phủ Nhật Bản (GPIF) - nhà đầu tư lớn nhất thế giới - cũng duy trì quy tắc phân bổ cố định: 25% danh mục dành cho trái phiếu nước ngoài, ít khi điều chỉnh. Nhiều quỹ hưu trí khác của Nhật cũng bám sát tỷ trọng này. Vì thế, khó có chuyện họ đồng loạt thay đổi phân bổ chỉ vì BOJ nâng lãi suất.

“Tôi không nghĩ sẽ có một đợt bán tháo ồ ạt chỉ vì BoJ tăng lãi suất,” Vincent Chung, nhà quản lý danh mục thu nhập cố định tại T Rowe Price nói.

Max Kettner, chiến lược gia đa tài sản tại HSBC, cho rằng tình hình hiện tại khác với năm ngoái.

“Năm nay, giới đầu cơ đang nắm vị thế mua ròng đồng yen ở mức kỷ lục, nên rủi ro xảy ra làn sóng đảo chiều carry trade như mùa hè 2024 là rất hạn chế”, ông nói.

Vũ Hạo