MBS Research: Nửa đầu hưng phấn, nửa sau thận trọng, lãi suất là rủi ro lớn nhất năm 2026

Trong báo cáo triển vọng năm 2026 với chủ đề “Tìm kiếm những câu chuyện thực”, Khối Nghiên cứu Chứng khoán MB (MBS Research) nhận định lãi suất là rủi ro chính cho chứng khoán Việt Nam trong năm 2026, đồng thời dự báo VN-Index có thể đạt 1,670 - 1,750 vào cuối năm 2026, với kịch bản trái ngược trong nửa đầu và cuối năm.

Chi phí vốn toàn cầu đảo chiều, vàng hướng đến 5,000 USD

Về vĩ mô thế giới, MBS Research cho rằng chu kỳ nới lỏng của kinh tế toàn cầu đang tiệm cận trạng thái trung tính, mở ra giai đoạn phân hóa trong định hướng chính sách tiền tệ giữa các ngân hàng Trung ương (NHTW).

Mặc dù thị trường vẫn kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sẽ hạ lãi suất thêm ít nhất một lần trong năm 2026, rủi ro lớn hơn lại đến từ bước ngoặt của NHTW Nhật Bản nâng lãi suất thêm 25 điểm cơ bản vào ngày 19/12, đưa mức lãi suất lên 0.75% - cao nhất trong ba thập kỷ và nhiều khả năng tiếp tục tăng thêm 25 điểm trong năm 2026. Động thái này báo hiệu thời kỳ dòng vốn giá rẻ từng chảy mạnh vào châu Á, bao gồm Việt Nam, đang dần khép lại.

Khi chi phí vốn toàn cầu đảo chiều, áp lực lên mặt bằng lãi suất và khả năng tiếp cận vốn của doanh nghiệp sẽ trở nên rõ rệt hơn trong thời gian tới.

Đối với kênh vàng, dự báo sẽ tiếp tục hướng đến mục tiêu 5,000 USD/ounce trong năm 2026, tăng 15% do nhu cầu tích trữ tài sản này có xu hướng tăng lên. Bên cạnh các NHTW lớn vẫn đang duy trì trạng thái mua vào gần 1,000 tấn mỗi năm, thị trường xuất hiện các “tay chơi” mới như các quỹ ETF vàng cũng như một số quỹ hưu trí, quỹ bảo hiểm lớn tại Ấn Độ và Trung Quốc.

Lãi suất là rủi ro chính cho chứng khoán Việt

MBS Research dự báo trung bình lãi suất huy động kỳ hạn 12 tháng có thể sẽ tiếp tục tăng thêm 50 điểm cơ bản trong năm 2026. Lý do thứ nhất là việc nới rộng chênh lệch cho vay và tiền gửi tại các ngân hàng thương mại (NHTM). Nhu cầu vốn của nền kinh tế được dự báo sẽ tiếp tục tăng mạnh trong 5 năm tới, trong khi đó tiền gửi đang dịch chuyển sang các kênh đầu tư ít thanh khoản khác như vàng, USD, bất động sản làm tốc độ vòng quay vốn trong nền kinh tế chậm lại.

Thứ hai là chênh lệch cấu trúc kỳ hạn huy động và cho vay. Hiện nay tỷ lệ tiền gửi kỳ hạn ngắn (dưới 6 tháng) vẫn đang chiếm tỷ lệ chủ đạo 80% tổng tiền gửi hệ thống, trong khi nhu cầu vốn trung và dài hạn cho kế hoạch đầu tư hạ tầng là rất lớn, dẫn đến áp lực thiếu hụt vốn dài trong hệ thống.

Thứ ba, nợ xấu vẫn đang duy trì ở mức cao, trong khi tỷ lệ bao phủ đang giảm cho thấy áp lực trích lập dự phòng của NHTM tiếp tục tăng lên trong tương lai. Đây cũng là một yếu tố khiến lãi suất khó giảm trong thời gian tới.

Chờ đợi cú hích từ Nghị quyết về kinh tế Nhà nước

Hiện nay, khối doanh nghiệp có vốn Nhà nước đóng góp khoảng 29% GDP, nắm giữ vị thế dẫn đầu về tổng tài sản, doanh thu, thị phần và thậm chí sở hữu lợi thế độc quyền trong nhiều ngành trọng yếu như hàng không, dầu khí… Tuy nhiên, hiệu quả hoạt động vẫn chưa tương xứng với tiềm lực, năng lực quản trị vốn chưa được khai thác đầy đủ.

Tương tự cú hích từ Nghị quyết 68 đối với kinh tế tư nhân, dự thảo về Nghị quyết thúc đẩy kinh tế Nhà nước sẽ tháo gỡ được những điểm nghẽn này. Trong năm 2026, MBS Research chú ý đến các cổ phiếu doanh nghiệp có vốn Nhà nước là những đơn vị đầu ngành, sở hữu nền tảng tài chính vững chắc (dòng tiền mạnh), hiệu quả hoạt động tích cực (ROE trên 10%) và định giá đang ở vùng hấp dẫn.

VN-Index sẽ đạt 1,670 - 1,750 vào cuối năm 2026

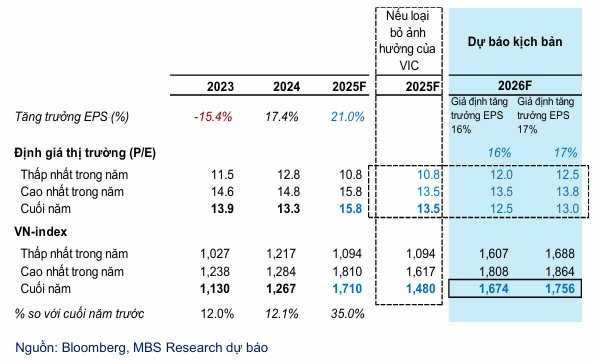

MBS Research đưa ra kịch bản cẩn trọng hơn so với kỳ vọng hiện tại của thị trường. Tính đến ngày 25/12/2025, VN-Index đang giao dịch ở mức 15.8 lần P/E, cao hơn 16% so với trung bình 3 năm gần đây (13.6x), tuy nhiên vẫn thấp hơn so với mức đỉnh 21.0x của năm 2021.

Nếu loại bỏ ảnh hưởng của cổ phiếu VIC, kết quả là P/E của VN-Index hiện tại ở mức 13.5x và trung bình 2025 ở mức 12.2x. Điều này cho thấy đà tăng của VN-Index, nếu loại bỏ ảnh hưởng của cổ phiếu VIC, sẽ chủ yếu đến từ tăng trưởng lợi nhuận, nhiều hơn là từ nâng cao định giá.

MBS Research nhấn mạnh rằng, việc Vingroup đóng lớn và đà tăng thị trường (VIC, VHM, VRE đóng góp 21% giá trị vốn hóa và 67% điểm tăng của chỉ số) trong năm 2025 không phải là yếu tố bất thường. Sự tập trung vào một số cổ phiếu cũng đang diễn ra trên thế giới, chẳng hạn nhóm Mag-7 (Apple, Microsoft, Alphabet, Amazon, Meta, Nvidia, Tesla) đóng góp khoảng 35% giá trị vốn hóa và khoảng 60% điểm số tăng của S&P500. Hoặc TSMC chiếm 30% giá trị vốn hóa và đóng góp 22% điểm số của chứng khoán Đài Loan.

Tuy nhiên, bất kỳ một chu kỳ tăng giá nào muốn duy trì sự bền vững đều phải xây dựng trên tăng trưởng về lợi nhuận và định giá phù hợp.

MBS Research sử dụng vùng định giá 12.5x - 13.0x P/E cho năm 2026. Trên cơ sở kỳ vọng tăng trưởng lợi nhuận của các doanh nghiệp niêm yết ở mức 16 - 17%, dự báo VN-Index sẽ đạt 1,670 - 1,750 vào cuối năm 2026.

Trong đó, VN-Index có thể hướng đến vùng 1,860 trong nửa đầu 2026 do hiệu ứng “tin tốt đầu năm” và khả năng thị trường chính thức được nâng hạng sau kỳ rà soát trung gian tháng 3. Tuy nhiên, MBS Research hạ kỳ vọng trong nửa sau 2026 với luận điểm lãi suất thiết lập mặt bằng mới sẽ dần tác động đến thanh khoản của thị trường, bên cạnh đó dòng tiền sẽ phần nào dịch chuyển sang sản xuất kinh doanh trong bối cảnh triển vọng sản xuất phục hồi.

Với quan điểm cẩn trọng về diễn biến thị trường trong năm 2026 trong bối cảnh lãi suất tăng, MBS Research ưu tiên các cổ phiếu có tăng trưởng lợi nhuận rõ rệt, ROE cải thiện, nền tảng tài chính vững chắc và mức định giá vẫn đang ở vùng hấp dẫn.

|

MBS Research đưa ra kịch bản thị trường năm 2026

|

Về phân tích kỹ thuật, VN-Index đang trong một uptrend lớn kéo dài kể từ đáy COVID-19 (2020), xu hướng tăng đang gặp thử thách ở vùng biên trên của kênh tăng giá ở khu vực 1,800. Trên cơ sở chỉ số đang vận động trong kênh tăng giá dài hạn, trong kịch bản lạc quan, chỉ số sẽ hướng đến vùng mục tiêu 1,930 điểm - một trong những ngưỡng cản kỹ thuật trong uptrend lớn kéo dài.

Trong kịch bản thận trọng rằng thị trường có nhịp điều chỉnh, các ngưỡng hỗ trợ có thể nằm ở khu vực 1,520 - 1,525, tương ứng đỉnh cũ năm 2022, hoặc vùng hỗ trợ mạnh hơn ở khu vực 1,400 - 1,420, tức trendline tăng giá giai đoạn 2023 - 2025 và cũng là khu vực đỉnh năm 2021.

|

MBS Research dự báo thị trường năm 2026 theo phân tích kỹ thuật

Nguồn: MBS Research

|

Huy Khải