Sau giá dầu, nhóm phân bón – hóa chất chuyển tiếp tới câu chuyện chính sách thuế

Sau giai đoạn tăng nóng nhờ giá dầu và bất ổn Trung Đông, nhóm cổ phiếu phân bón – hóa chất đang điều chỉnh lại kỳ vọng, khi động lực từ thị trường hàng hóa dần hạ nhiệt. Tuy nhiên, thay vì mất đi lực đỡ, nhóm ngành này đang nhận được sự quan tâm mới từ giới đầu tư nhờ một yếu tố mang tính nền tảng hơn: chính sách thuế VAT 5% chính thức áp dụng từ ngày 01/07.

Cổ phiếu phân bón – hóa chất sau khi căng thẳng Trung Đông hạ nhiệt

Những phiên giao dịch cuối tháng 6/2025 ghi nhận diễn biến hạ nhiệt rõ rệt tại khu vực Trung Đông. Các thông tin liên quan đến việc ngừng bắn từ Iran và Israel đã góp phần xoa dịu thị trường, khiến giá dầu thô và giá urê quốc tế đảo chiều giảm.

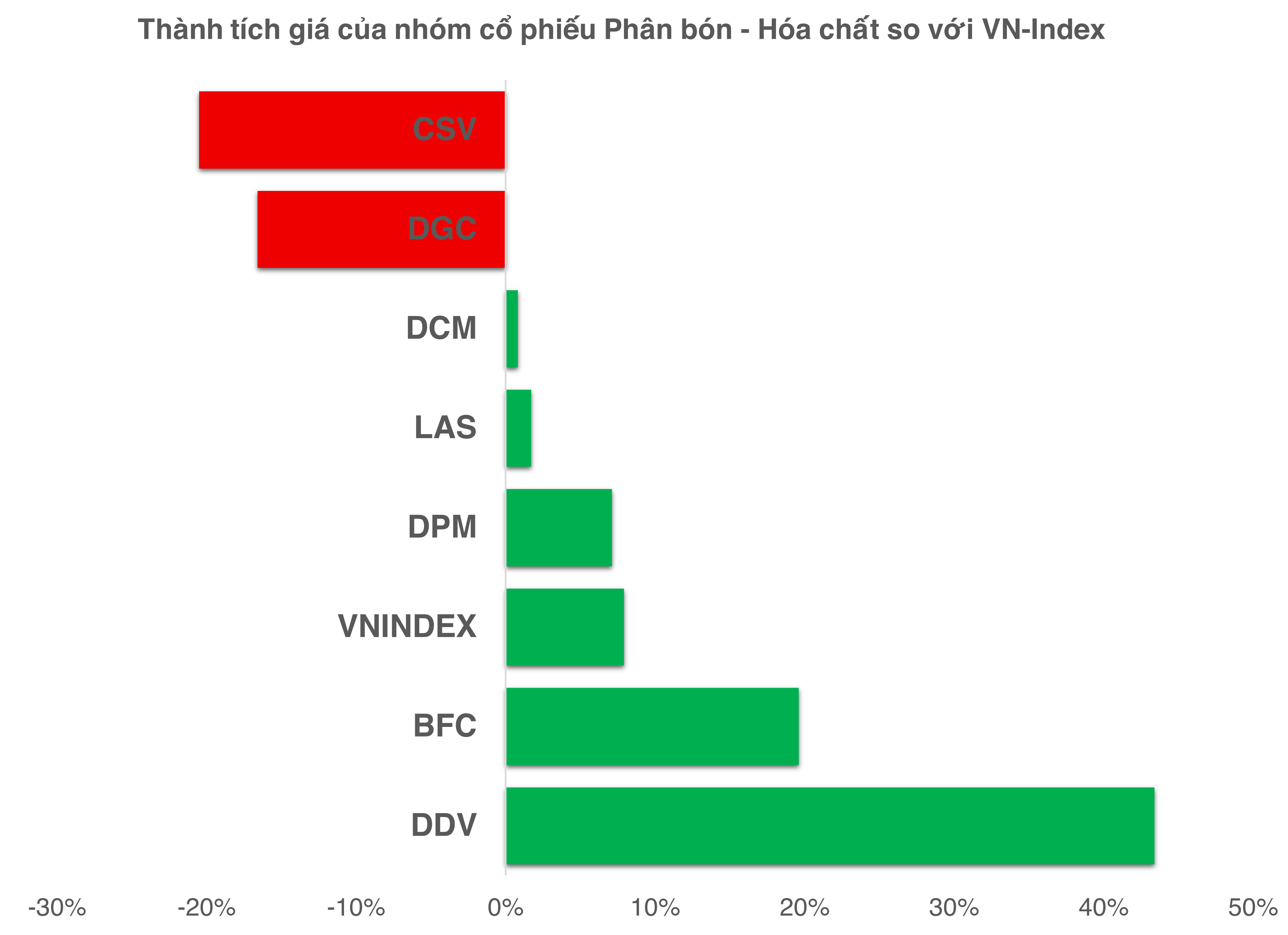

Dù không còn được hỗ trợ mạnh từ yếu tố địa chính trị, nhóm cổ phiếu phân bón – hóa chất vẫn cho thấy sức bền đáng kể về giá. Tính đến hết phiên giao dịch ngày 25/06, nhiều cổ phiếu trong nhóm này vẫn đang ghi nhận mức tăng trưởng tích cực. Nổi bật nhất là CTCP DAP – Vinachem (DDV) với mức tăng 43.4% từ đầu năm, tiếp theo là CTCP Phân bón Bình Điền (BFC) tăng 19.6%.

Một số cổ phiếu khác có mức tăng khiêm tốn hơn như Tổng Công ty Phân bón và Hóa chất Dầu khí - CTCP (DPM) tăng 7%, CTCP Supe Phốt phát và Hóa chất Lâm Thao (LAS) tăng 1.7% và CTCP Phân bón Dầu khí Cà Mau (DCM) tăng 0,8%. Các mã này đang có thành tích thấp hơn so với chỉ số VN-Index, tăng 7.9% từ đầu năm.

Tính đến hết phiên giao dịch 25/06

|

Ở chiều ngược lại, hai cổ phiếu của CTCP Hóa chất Đức Giang (DGC) và CTCP Hóa chất Cơ bản Miền Nam (CSV) đang giảm mạnh tính từ đầu năm, lần lượt -16.6% và -20.5%.

Tuy nhiên, cần nhìn nhận rằng cả DGC và CSV đều có hai năm tăng giá liên tiếp trước đó và đã xác lập kỷ lục giá trong năm 2024. Còn các cổ phiếu DCM và LAS đang duy trì chuỗi ba năm tăng giá liên tiếp.

Ngoài DGC và CSV, hầu hết các cổ phiếu còn lại được thống kê trong nhóm Phân bón – Hóa chất đều đang trong xu hướng tăng dài hạn, bất chấp nhiều biến động vĩ mô trong và ngoài nước.

Đây là điều mà các cổ phiếu hàng đầu trong nhóm Dầu khí như Tổng CTCP Khoan và Dịch vụ Dầu khí (PVD), Tổng CTCP Vận tải Dầu khí (PVT) hay Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) chưa thể duy trì được sau phiên giao dịch ngày 25/6.

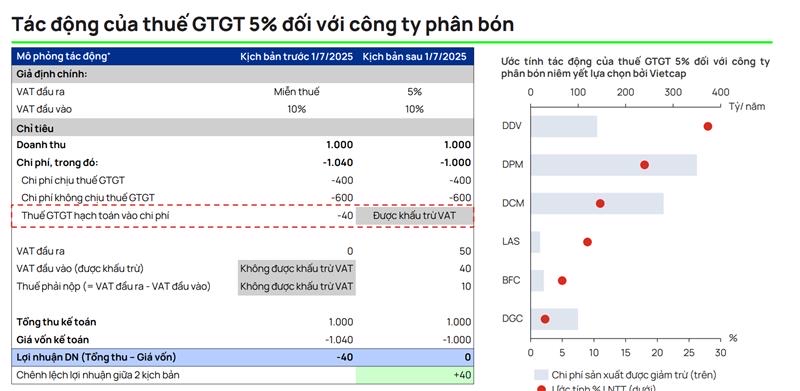

Trong khi yếu tố giá dầu không còn là động lực rõ rệt, thị trường hiện đang phản ánh kỳ vọng vào một yếu tố nền tảng hơn – chính sách thuế giá trị gia tăng (VAT). Từ ngày 1/7/2025, ngành phân bón sẽ chính thức chịu thuế VAT đầu ra 5%, thay vì nằm trong nhóm hàng hóa không chịu thuế như trước đây. Sự thay đổi này được kỳ vọng sẽ tạo bước ngoặt trong cấu trúc chi phí và lợi nhuận của các doanh nghiệp phân bón, đặc biệt là với các doanh nghiệp có tỷ trọng nguyên liệu đầu vào chịu thuế cao và trước nay không được khấu trừ thuế đầu vào.

Triển vọng kinh doanh các doanh nghiệp

Mặc dù chính sách thuế mới chỉ bắt đầu có hiệu lực từ tháng 7, các công ty chứng khoán đã sớm đưa ra dự báo lợi nhuận tích cực cho nhóm cổ phiếu Phân bón – Hóa chất, cho thấy thị trường đã đi trước một bước trong việc định giá triển vọng tăng trưởng.

Theo ước tính của Công ty Chứng khoán ACBS, Tổng Công ty Phân bón và Hóa chất Dầu khí - CTCP (DPM) có thể được khấu trừ khoảng 170 tỷ đồng trong năm 2025. Con số này dự kiến tăng lên khoảng 350 tỷ đồng trong năm 2026, khi tác động của chính sách được phản ánh đầy đủ trên quy mô sản xuất toàn phần.

Về phía CTCP Phân bón Dầu khí Cà Mau (DCM), Chứng khoán Agribank (Agriseco) đánh giá công ty sẽ tiết giảm được khoảng 3,8–3,9% chi phí giá vốn nhờ cơ chế khấu trừ VAT, tương đương với hơn 400 tỷ đồng mỗi năm. Đây là mức tiết giảm lớn, giúp cải thiện biên lợi nhuận gộp và thúc đẩy tăng trưởng lợi nhuận ròng trong các năm tới.

Nguồn Vietcap

|

Trong báo cáo gần nhất, Chứng khoán Vietcap đã mở rộng phân tích tác động chính sách thuế lên nhiều doanh nghiệp trong ngành. Ngoài DPM và DCM được xác định là hai doanh nghiệp hưởng lợi lớn nhất, DAP – Vinachem (DDV) cũng được dự báo sẽ có cải thiện lợi nhuận mạnh nhờ được khấu trừ thuế đầu vào. Các doanh nghiệp khác như Supe Phốt phát và Hóa chất Lâm Thao (LAS) và Phân bón Bình Điền (BFC) cũng thuộc nhóm hưởng lợi nhưng có phần khiêm tốn hơn. Theo dự phóng từ Vietcap, lợi nhuận năm 2025 của LAS và DCM có thể tăng trưởng quanh mức 20%, trong khi Hóa chất Đức Giang (DGC) được dự báo đạt tăng trưởng lợi nhuận khoảng 10%. Với DPM, mức tăng trưởng lợi nhuận có thể lên tới 60%, phản ánh rõ tác động từ yếu tố thuế, giá khí đầu vào hạ nhiệt và giá bán urê được cải thiện.

Nguồn Vietcap

|

Đáng chú ý hơn, Vietcap dự báo lợi nhuận của DPM sẽ tiếp tục tăng trưởng trên 50% trong năm 2026 và thêm khoảng 30% trong năm 2027. Động lực chính đến từ giá bán urê ổn định ở mức cao do các nước xuất khẩu phải chịu chi phí carbon, trong khi DPM có lợi thế về chi phí khí nhờ các hợp đồng dài hạn giá rẻ từ Tổng Công ty Khí Việt Nam (PV GAS).

Tại Đại hội cổ đông thường niên 2025, ban lãnh đạo DPM cũng nhấn mạnh về triển vọng được hỗ trợ từ nguồn cung khí ổn định và chi phí thấp. Công ty kỳ vọng được ưu tiên sử dụng khí giá rẻ trong nước và tiếp tục đàm phán mua khí LNG với mức giá cạnh tranh nhằm ổn định giá thành sản xuất và đảm bảo biên lợi nhuận.

Quân Mai