Từ bỏ thương vụ tỷ đô với Home Credit, ông lớn nhà băng Thái SCB đang kinh doanh ra sao?

Với lịch sử hơn 116 năm, Siam Commercial Bank (SCB) là định chế tài chính lâu đời nhất Thái Lan, đang chuyển đổi mình để trở thành một tập đoàn Fintech hàng đầu khu vực ASEAN.

Được thành lập bởi Sắc lệnh Hoàng gia năm 1906, SCB chính thức trở thành ngân hàng bản địa đầu tiên của Thái Lan. Trải qua hơn một thế kỷ, ngân hàng luôn nhận được sự hậu thuẫn mạnh mẽ từ Hoàng gia Thái Lan và Cục Quản lý Tài sản Hoàng gia. Ngân hàng chính thức niêm yết trên Sở Giao dịch Chứng khoán Thái Lan (SET) vào ngày 06/02/1976.

Năm 1997, SCB chứng minh sức sống khi vượt qua cuộc khủng hoảng tài chính châu Á. Bằng cách tham gia chương trình hỗ trợ vốn cấp 1 của Bộ Tài chính Thái Lan năm 1998, kết quả là vào tháng 5/1999, Bộ Tài chính cùng Cục Quản lý Tài sản Hoàng gia trở thành hai cổ đông lớn nhất. Tới cuối năm 2003, Bộ Tài chính lập Quỹ Vayupak 1 và chuyển giao phần lớn cổ phần SCB sang quỹ này.

Giai đoạn 2017-2025, SCB đối mặt với nhiều thách thức từ đại dịch COVID-19 đến biến động kinh tế toàn cầu, nhưng vẫn duy trì được nền tảng tài chính.

Đứng trước sức ép từ kỷ nguyên số, vào ngày 22/04/2022, SCB đã tiến hành một cuộc đại tu cấu trúc chưa từng có khi thành lập công ty mẹ mang tên SCBX Public Company Limited (SCBX). Cổ phiếu của ngân hàng SCB hủy niêm yết và hoán đổi toàn bộ sang SCBX, biến ngân hàng truyền thống này thành một công ty con (đóng vai trò cỗ máy tạo tiền chính) dưới trướng một Tập đoàn công nghệ tài chính (Fintech) khu vực.

Tình hình kinh doanh qua nhiều giai đoạn khủng hoảng kinh tế

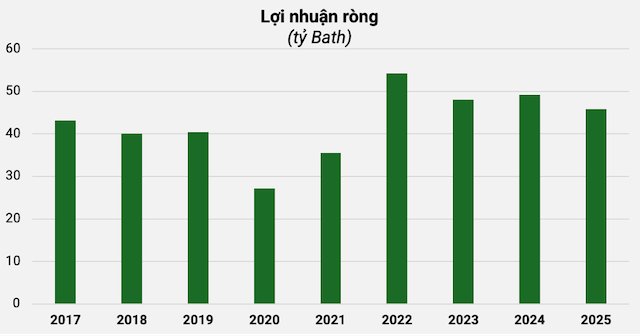

Giai đoạn 2019-2025, SCB duy trì tương đối lợi nhuận ổn định. Sau giai đoạn sụt giảm nhẹ do ảnh hưởng của đại dịch và việc trích lập dự phòng cao vào năm 2017 và 2020, lợi nhuận ròng của SCB đã hồi phục và đạt đỉnh 4.2 tỷ Baht vào năm 2022 nhờ các khoản lợi nhuận bất thường từ việc bán mảng thẻ tín dụng, vay tín chấp và thoái vốn công ty con cho tập đoàn mẹ SCBX. Năm 2023, lợi nhuận đạt 48 tỷ Baht. Đến năm 2025, lợi nhuận ròng hợp nhất đạt 45.87 tỷ Baht (khoảng 32.1 ngàn tỷ đồng), giảm 6.9% so với năm 2024 do thu nhập lãi thuần bị áp lực từ các đợt cắt giảm lãi suất chính sách của Ngân hàng Trung ương Thái Lan.

Người viết tổng hợp

|

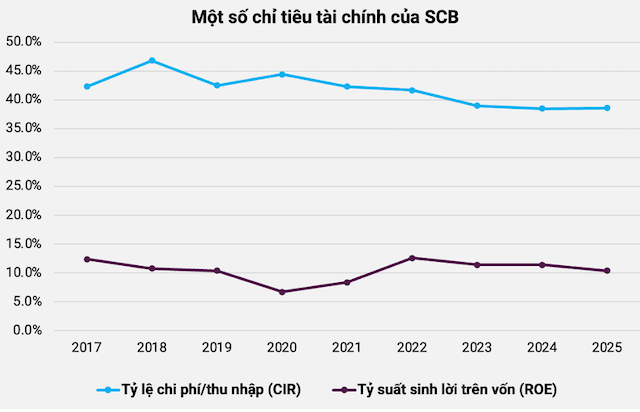

SCB là ngân hàng đầu tiên đạt tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) trên 10% trong ba năm liên tiếp (2023-2025) bất chấp bối cảnh kinh tế chậm lại

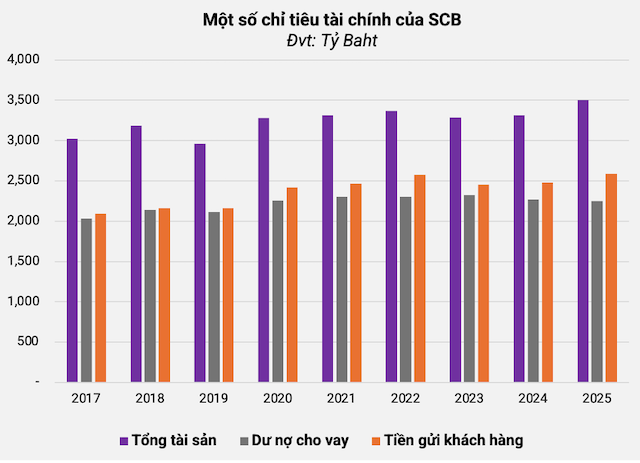

Quy mô tổng tài sản tăng đều, từ 3.3 ngàn tỷ Baht năm 2021 lên 3.5 ngàn tỷ Baht (2.45 triệu tỷ đồng) vào cuối năm 2025. Dư nợ cho vay tập trung vào cả mảng khách hàng doanh nghiệp, SME và bán lẻ cao cấp. Tỷ lệ nợ xấu (NPL) dao động quanh mức 3.7-3.8% trong những năm khó khăn và có xu hướng cải thiện nhờ các biện pháp tái cấu trúc nợ toàn diện.

SCB huy động được nguồn vốn rất dồi dào, đạt 2.6 ngàn tỷ Baht (hơn 1.8 triệu tỷ đồng) tiền gửi và cho vay ra 2.3 ngàn tỷ Baht (gần 1.58 triệu tỷ đồng) trong năm 2025.

Nhờ kiểm soát chi phí, tỷ lệ chi phí trên thu nhập (CIR) giảm từ 42.5% (năm 2019) xuống 39% (năm 2023) và chỉ còn 38.6% trong năm 2025.

Người viết tổng hợp

|

Người viết tổng hợp

|

Ngoài lĩnh vực ngân hàng truyền thống, SCB đang định vị mình là Tập đoàn Fintech lớn nhất ASEAN với mục tiêu phục vụ 200 triệu khách hàng. Từ 2021-2022, SCB đã tái cấu trúc và lập công ty mẹ là SCBX. Ngân hàng mẹ (SCB Bank) sẽ tập trung vào các khoản vay có rủi ro thấp/hoàn vốn ổn định, trong khi các mảng kinh doanh rủi ro cao, tiềm năng lớn (như tín dụng tiêu dùng số, đầu tư mạo hiểm) được tách ra thành các công ty con độc lập.

Chiến lược ngân hàng số đi cùng điểm chạm con người của SCB cho thấy thay vì chỉ số hóa toàn bộ máy móc, từ năm 2023 đến 2025, SCB kết hợp sức mạnh công nghệ với sự tương tác của con người. Ngân hàng dùng AI và phân tích dữ liệu để hiểu rõ từng nhu cầu của khách hàng nhằm cung cấp dịch vụ liền mạch, nhưng vẫn giữ lại trải nghiệm dịch vụ có sự thấu hiểu từ chuyên gia tư vấn.

SCB ngừng theo đuổi tăng trưởng dư nợ ồ ạt mà tập trung vào chất lượng. Tương lai của SCB nằm ở mảng Quản lý tài sản và Môi giới bảo hiểm thông qua các nền tảng kỹ thuật số và mô hình dịch vụ đầu tư. Ngân hàng đã thành lập liên doanh chiến lược SCB-Julius Baer (giữ 60% cổ phần) để phục vụ nhóm khách hàng siêu giàu tại Thái Lan, kết hợp thương hiệu mạnh nội địa và chuyên môn quản lý tài sản toàn cầu của Thụy Sĩ.

Tập đoàn cũng đã lập ra Công ty SCB 10X chuyên đầu tư vào các dự án công nghệ mang tính đột phá (như Blockchain, AI, 5G, tài sản số) nhằm xây dựng các động lực tăng trưởng theo cấp số nhân cho tương lai.

Ngoài ra, SCB cam kết bơm mạnh vốn cho tài chính bền vững, đặt mục tiêu cấp tín dụng xanh đạt 500 - 550 tỷ Baht vào năm 2030.

Hiện Ngân hàng do ông Apisak Tantivorawong (72 tuổi) làm Chủ tịch Hội đồng Quản trị. Ông là một nhân vật có tầm ảnh hưởng lớn trong lĩnh vực tài chính tại Thái Lan, từng giữ chức vụ Bộ trưởng Bộ Tài chính Thái Lan trong giai đoạn 2015 – 2019; Giám đốc Độc lập và Chủ tịch Ủy ban Kiểm toán của PTT Global Chemical PCL (2020-2023); và Chủ tịch Ủy ban Điều hành của tập đoàn mẹ SCB X PCL (2022-2023).

Ông Kris Chantanotoke (50 tuổi) làm Tổng Giám đốc kiêm Thành viên Ủy ban Điều hành, Thành viên Ủy ban Giám sát Rủi ro, Thành viên Ủy ban Công nghệ và Thành viên Ủy ban Trách nhiệm Xã hội tại SCB. Trước đó vào giai đoạn 2021-2022, ông từng giữ chức vụ Tổng Giám đốc của Bảo hiểm AIA Thái Lan trước khi chính thức quay lại dẫn dắt SCB.

Chủ tịch Apisak Tantivorawong (trái) và CEO Kris Chantanotoke của SCB.

|

|

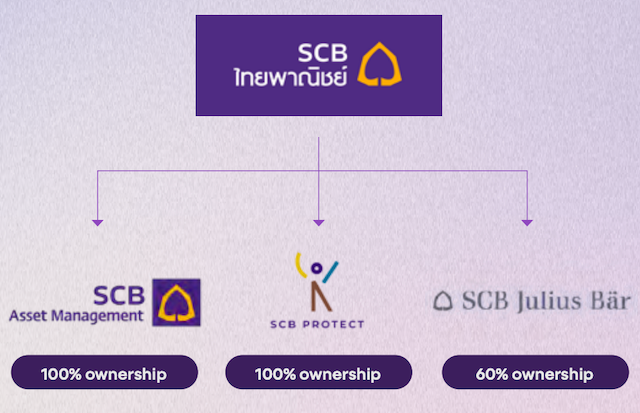

Các công ty chủ chốt của tập đoàn hồi cuối 2021

|

|

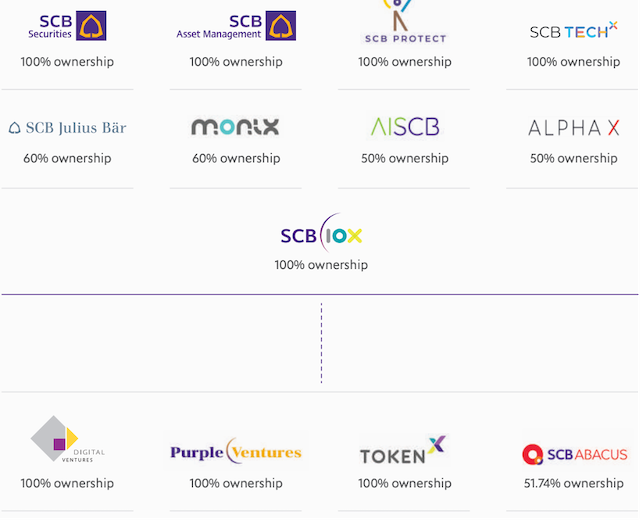

Các công ty chủ chốt của tập đoàn tính tới cuối 2025 đã được tinh gọn

|

SCB tại Việt Nam

Sự kiện đáng chú ý nhất đối với thị trường Việt Nam được hé lộ trong báo cáo kiểm toán năm 2024/2025 của SCB chính là thương vụ M&A khổng lồ nhằm thâu tóm thị phần tài chính tiêu dùng từ Home Credit Việt Nam. Cụ thể, vào ngày 28/02/2024, Ngân hàng SCB cho biết đã chính thức ký Hợp đồng mua bán cổ phần (SPA) với Home Credit N.V. để mua lại 100% vốn điều lệ của Công ty Tài chính TNHH MTV Home Credit Việt Nam (HCVN). Giá trị thương vụ xấp xỉ 20,973 tỷ đồng (tương đương khoảng 31 tỷ triệu Baht).

SCB đánh giá Home Credit là công ty tài chính tiêu dùng hàng đầu tại Việt Nam. Việc thâu tóm này hoàn toàn khớp với chiến lược của SCBX là mở rộng tệp khách hàng bán lẻ tại khu vực Đông Nam Á, tận dụng dữ liệu người dùng khổng lồ của Việt Nam để áp dụng công nghệ cho vay tự động mà SCB đã xây dựng. Bên cạnh đó, SCB không chỉ muốn phục vụ doanh nghiệp mà đang dùng sức mạnh nguồn vốn khổng lồ của mình để trực tiếp nhảy vào miếng bánh tín dụng tiêu dùng đầy tiềm năng của thị trường hơn 100 triệu dân tại Việt Nam.

Tập đoàn Thái cũng lưu ý rằng hoạt động tại Việt Nam từ năm 2024 sẽ phải tuân thủ đạo luật thuế mới liên quan đến Thuế Tối thiểu Toàn cầu. Dù vậy, ban lãnh đạo SCB đã đánh giá sơ bộ và cho rằng luật thuế mới này sẽ không gây tác động trọng yếu đến báo cáo tài chính hợp nhất trong kỳ đầu tiên áp dụng.

Tuy nhiên vào tháng 3/2026, Tập đoàn Thái công bố thông tin thương vụ với Home Credit Việt Nam đã bất thành do các yếu tố khách quan khiến các điều kiện mua bán không thể đáp ứng trong thời hạn thỏa thuận giữa hai bên.

Thu Minh