Vàng bạc trên giấy (Kỳ 1): Khi kim loại quý chỉ là lời hứa

Nhiều giao dịch vàng, bạc trên thị trường Việt Nam đang dần rời xa hình thức mua bán “tiền trao, cháo múc” truyền thống. Khi người mua thanh toán toàn bộ ngay từ đầu nhưng phải chờ nhiều tháng mới nhận được hàng, giao dịch bắt đầu mang dáng dấp của một hợp đồng tài chính, thứ được trao đổi không chỉ là kim loại quý, mà còn là niềm tin vào một cam kết trong tương lai.

Lãi, lỗ trên tờ giấy hẹn

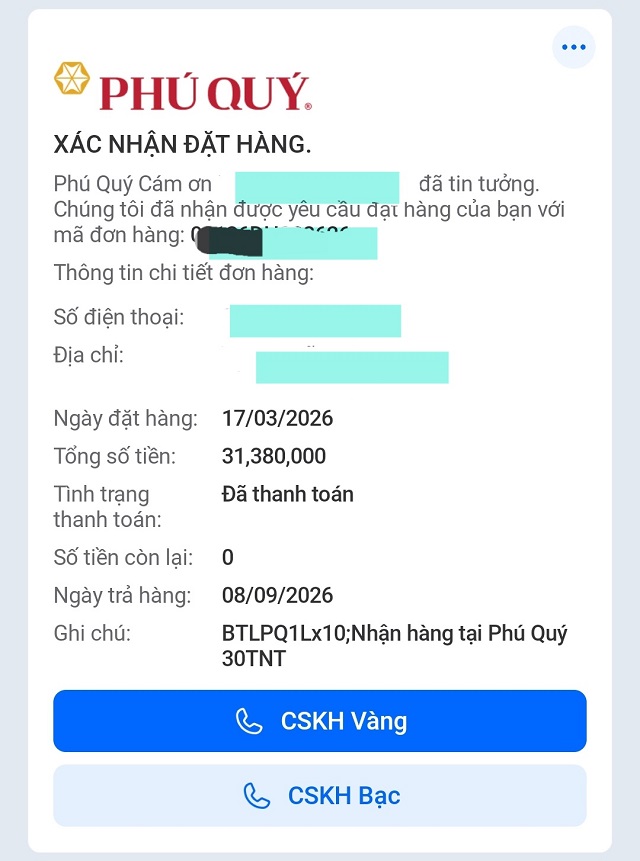

Tháng 3/2026, một khách hàng thanh toán 100% giá trị để mua bạc tại một cửa hàng kinh doanh kim loại quý. Thay vì nhận hàng ngay, người này được hẹn tới tháng 9 mới giao bạc vật chất. Trong thời gian chờ đợi, cửa hàng đồng ý mua lại “giấy hẹn” nếu khách hàng muốn bán trước. Nếu giá bạc tăng, người mua có thể chốt lời chỉ bằng cách chuyển nhượng lại quyền nhận bạc trong tương lai, mà không cần cầm trên tay bất kỳ thỏi kim loại nào.

Ảnh: NVCC

|

Giao dịch kết thúc mà không có sự dịch chuyển của tài sản vật chất từ người bán sang người mua. Lợi nhuận, nếu có, được hình thành hoàn toàn từ biến động giá trong khoảng thời gian chờ đợi. Nhìn bề ngoài, đây vẫn là một giao dịch mua bán bạc. Nhưng nếu quan sát kỹ hơn, cấu trúc của giao dịch đã thay đổi đáng kể. Người mua không còn đơn thuần sở hữu bạc, mà đang nắm giữ một quyền nhận bạc trong tương lai, có thể chuyển nhượng và định giá theo kỳ vọng thị trường.

Sự thay đổi này, dù diễn ra một cách tự phát, lại rất quen thuộc trong thế giới tài chính. Ở các thị trường phát triển, một cam kết mua bán tài sản ở thời điểm tương lai với mức giá xác định trước được gọi là hợp đồng tương lai (futures contract) hay hợp đồng kỳ hạn (forward contract). Bản chất của loại hợp đồng này nằm ở việc cố định giá trị của một tài sản sẽ được giao sau đó.

Khi một giao dịch vàng hoặc bạc trong nước bắt đầu có những đặc điểm tương tự - chốt giá trước, giao hàng sau, và có thể đóng vị thế trước khi nhận hàng - ranh giới giữa hàng hóa vật chất và công cụ tài chính trở nên mờ nhạt.

Thị trường phái sinh không chính thức

Điều đáng chú ý là những giao dịch “giao sau” này không diễn ra trong một khuôn khổ pháp lý rõ ràng như các thị trường phái sinh được quản lý tập trung. Không có cơ chế ký quỹ để kiểm soát rủi ro, không có tổ chức trung gian đứng ra đảm bảo thanh toán, cũng không có quy định về giới hạn vị thế. Mọi thứ vận hành dựa trên thỏa thuận song phương giữa người mua và cửa hàng.

Tuy vậy, về mặt kinh tế, các giao dịch này vẫn mang những đặc điểm cốt lõi của một sản phẩm phái sinh: giá trị phụ thuộc vào biến động của tài sản cơ sở, tồn tại yếu tố đầu cơ, và có khả năng tất toán trước khi tài sản được giao.

Chính sự “lai ghép” này khiến việc đánh giá rủi ro trở nên khó khăn hơn. Nếu coi đây là một giao dịch mua bán thông thường, người mua có thể tin rằng rủi ro chủ yếu nằm ở biến động giá vàng hoặc bạc. Nhưng nếu nhìn nhận nó như một cam kết tài chính, rủi ro lại nằm ở một yếu tố khác: khả năng thực hiện nghĩa vụ của bên bán.

Một sản phẩm bạc trên thị trường - Ảnh: TM.

|

Mua bán biến thành cho vay không bảo đảm

Khi người mua thanh toán toàn bộ số tiền ngay từ đầu, trong khi việc giao hàng bị trì hoãn, một dòng tiền đáng kể được chuyển sang phía cửa hàng.

Trong khoảng thời gian từ lúc nhận tiền đến khi giao hàng, cửa hàng có thể sử dụng nguồn vốn này cho các mục đích khác, từ bổ sung vốn lưu động cho đến mở rộng hoạt động kinh doanh. Điều này tạo ra một thực tế ít khi được nhận diện rõ ràng: mua bán hàng giao sau chính là một hình thức cấp tín dụng không bảo đảm.

Trong mô hình này, người mua đóng vai trò tương tự như một bên cho vay, còn cửa hàng trở thành bên đi vay. Khoản “vay” này không có tài sản đảm bảo cụ thể, ngoài lời hứa sẽ giao vàng hoặc bạc trong tương lai.

Khi số lượng giao dịch dạng này tăng lên, tổng số “cam kết giao hàng” có thể vượt quá lượng kim loại quý mà cửa hàng đang nắm giữ tại một thời điểm nhất định. Trong điều kiện bình thường, sự chênh lệch này có thể không gây ra vấn đề. Nhưng khi thị trường biến động mạnh, nhiều rủi ro có thể phát sinh.

Rủi ro không chỉ ở biến động giá

Một kịch bản thường được nhắc đến là khi giá vàng hoặc bạc tăng nhanh, nhiều người có xu hướng yêu cầu nhận hàng thật để nắm giữ tài sản vật chất. Nếu lượng yêu cầu giao hàng tăng đột biến, cửa hàng buộc phải mua bổ sung kim loại từ thị trường với mức giá cao hơn so với giá đã cam kết trước đó. Khoản chênh lệch này, nếu đủ lớn, có thể gây áp lực lên khả năng tài chính của doanh nghiệp.

Một kịch bản khác, ít được chú ý hơn nhưng không kém phần quan trọng, là sự thay đổi trong hành vi của người mua. Nếu niềm tin vào khả năng thực hiện nghĩa vụ của cửa hàng bị suy giảm - dù vì lý do gì - nhiều khách hàng có thể cùng lúc rút khỏi giao dịch bằng cách bán lại giấy hẹn. Khi đó, vấn đề không còn nằm ở giá vàng, mà ở tính thanh khoản: liệu cửa hàng có đủ tài sản hoặc nguồn lực để đáp ứng các yêu cầu này hay không.

Điểm mấu chốt ở đây là rủi ro không phát sinh từ bản thân vàng hay bạc, mà từ cấu trúc của giao dịch. Khi một tài sản vật chất được thay thế bằng một cam kết trong tương lai, trọng tâm của rủi ro chuyển từ biến động giá sang khả năng thực hiện cam kết. Nói cách khác, thứ được giao dịch không chỉ là kim loại quý, mà còn là niềm tin.

Trong các thị trường tài chính phát triển, vấn đề thiếu hụt niềm tin không phải là mới. Các sản phẩm phái sinh, từ hợp đồng kỳ hạn đến hợp đồng tương lai, đều dựa trên nguyên tắc trao đổi các cam kết thay vì tài sản ngay lập tức.

Tuy nhiên, điểm khác biệt quan trọng nằm ở hệ thống hạ tầng đi kèm. Các thị trường này được hỗ trợ bởi cơ chế ký quỹ, thanh toán bù trừ và giám sát chặt chẽ, nhằm giảm thiểu rủi ro vỡ nợ dây chuyền. Khi một bên không thể thực hiện nghĩa vụ, tổ chức trung gian sẽ đứng ra đảm bảo quá trình thanh toán, qua đó duy trì niềm tin vào hệ thống.

Ngược lại, trong các giao dịch “giao sau” trên thị trường vàng bạc trong nước, những cơ chế này gần như không tồn tại. Quan hệ giữa người mua và người bán là trực tiếp, và rủi ro được gói gọn hoàn toàn trong phạm vi của từng giao dịch. Nếu một cửa hàng gặp khó khăn tài chính, tác động có thể không lan rộng ra toàn hệ thống, nhưng những người tham gia trực tiếp sẽ phải gánh chịu hậu quả.

Khoảng trống sản phẩm cho nhà đầu tư kim loại quý

Sự tồn tại của những giao dịch này phản ánh một nhu cầu thực tế của thị trường. Khi giá vàng và bạc biến động mạnh, nhu cầu “chốt giá” hoặc tận dụng biến động để tìm kiếm lợi nhuận gia tăng. Trong bối cảnh các công cụ phái sinh chính thức chưa được phát triển rộng rãi cho nhà đầu tư cá nhân, thị trường tự hình thành những giải pháp thay thế. Những “giấy hẹn” mua vàng bạc giao sau, về bản chất, chính là một trong những giải pháp như vậy.

Tuy nhiên, việc một cơ chế tài chính phức tạp xuất hiện ở một môi trường thiếu vắng các công cụ quản lý rủi ro đặt ra nhiều câu hỏi. Người tham gia có thể nhận được lợi ích từ biến động giá, nhưng đồng thời cũng đối mặt với những rủi ro mà họ không dễ nhận diện. Khi một giao dịch được nhìn nhận như mua bán hàng hóa, nhưng lại vận hành như một hợp đồng tài chính, sự lệch pha giữa nhận thức và bản chất có thể trở thành nguồn gốc của những quyết định sai lầm.

Nhìn rộng hơn, hiện tượng này cho thấy ranh giới giữa thị trường hàng hóa và thị trường tài chính không phải lúc nào cũng rõ ràng. Khi điều kiện thị trường thay đổi, các sản phẩm và phương thức giao dịch cũng phải thay đổi theo. Vấn đề chỉ là hệ thống có đủ khả năng thích ứng và quản lý những rủi ro đi kèm hay không.

Trong bối cảnh đó, những tín hiệu chính sách đầu tiên đã bắt đầu xuất hiện. Tại một cuộc họp giữa cơ quan quản lý, các doanh nghiệp và ngân hàng liên quan vào ngày 19/03/2026, phương án niêm yết bạc thỏi trên Sở Giao dịch Hàng hóa Việt Nam (MXV) đã được đưa ra thảo luận.

Theo định hướng ban đầu, việc triển khai có thể được chia thành hai giai đoạn. Ở giai đoạn thí điểm, giao dịch bạc sẽ gắn trực tiếp với giao nhận vật chất, nhằm đảm bảo mối liên kết giữa giá cả và tài sản cơ sở. Khi thị trường vận hành ổn định, hệ thống có thể từng bước mở rộng kết nối với các sở giao dịch hàng hóa trong khu vực và quốc tế, qua đó gia tăng thanh khoản và khả năng hấp thụ dòng vốn.

Nếu được triển khai, đây sẽ là một bước chuyển đáng chú ý: từ những giao dịch “giao sau” mang tính tự phát sang một thị trường có tổ chức, nơi các cam kết mua bán được đặt trong một khuôn khổ chuẩn hóa và có cơ chế kiểm soát rủi ro.

Nếu những “tờ giấy hẹn” trong các giao dịch vàng, bạc thực chất là một dạng “tài sản trên giấy”, thì câu hỏi tự nhiên tiếp theo là: tại sao trên thế giới, nơi các thị trường giao dịch vàng bạc trên giấy có quy mô lớn hơn nhiều lần so với lượng vàng vật chất, hệ thống vẫn có thể vận hành tương đối ổn định? Điều gì tạo nên sự khác biệt giữa một thị trường phái sinh được quản lý và những giao dịch mang tính tự phát?

Đó sẽ là câu hỏi trọng tâm của Kỳ 2.

Đức Quyền