Vì sao nên mua FRT, DGW và VCP?

Các công ty chứng khoán (CTCK) khuyến nghị FRT khả quan nhờ động lực tăng trưởng từ Long Châu; mua DGW nhờ định hướng đa dạng ngành hàng kinh doanh; mua VCP nhờ động lực dài hạn từ tăng trưởng công suất đặt nguồn điện.

FRT khả quan với giá mục tiêu 174,000 đồng/cp

SSI Research kỳ vọng FPT Shop dự kiến sẽ có lãi trong giai đoạn 2025 – 2026, nhờ chu kỳ thay mới điện thoại và các biện pháp nới lỏng chính sách tài khóa (bao gồm giảm 2% thuế VAT cho sản phẩm công nghệ và điện máy từ tháng 7/2025; tăng mức giảm trừ gia cảnh, và giảm thuế thu nhập cá nhân từ tháng 1/2026), tuy nhiên triển vọng tăng trưởng dài hạn vẫn bị hạn chế do lợi thế cạnh tranh vượt trội của CTCP Đầu tư Thế giới Di động (HOSE: MWG). Trong khi đó, Long Châu tiếp tục là động lực tăng trưởng chính trong ngắn hạn của CTCP Bán lẻ Kỹ thuật số FPT (HOSE: FRT).

Bán lẻ dược phẩm hiện đại duy trì tăng trưởng mạnh mẽ. Sự chuyển dịch từ kênh truyền thống sang kênh hiện đại trong ngành bán lẻ dược phẩm tại Việt Nam ngày càng rõ nét, với kênh hiện đại chiếm gần 15% tổng doanh số dược phẩm vào năm 2024. Xu hướng này phản ánh sự ưu tiên của người tiêu dùng đối với các mô hình bán lẻ hiện đại nhờ sự đáng tin cậy, nguồn gốc sản phẩm rõ ràng, tư vấn chuyên nghiệp và danh mục thuốc phong phú - những lợi thế vốn dựa trên quy mô.

Các quy định pháp lý cũng góp phần thúc đẩy sự chuyển dịch này, bao gồm việc áp dụng đơn thuốc điện tử trên toàn quốc (hoàn thành trước tháng 10/2025) và quy trình đấu thầu nghiêm ngặt hơn tại các nhà thuốc bệnh viện, góp phần gia tăng thị phần cho các chuỗi nhà thuốc hiện đại, đồng thời giảm vai trò của nhà thuốc bệnh viện và cửa hàng thuốc nhỏ lẻ.

Thay đổi khung pháp lý giúp các công ty bán thuốc điều trị ngoại trú hưởng lợi. Thông tư 26/2025/TT-BYT, có hiệu lực từ tháng 7/2025, giúp tăng cường vai trò của các nhà thuốc tư nhân trong việc điều trị ngoại trú. Quy định cho phép bác sĩ kê đơn thuốc lên đến 90 ngày cho các bệnh mãn tính như ung thư, tiểu đường và tim mạch, so với giới hạn 30 ngày trước đây. Thay đổi này giúp giảm tần suất thăm khám tại bệnh viện, từ đó giảm dần sự phụ thuộc vào nhà thuốc bệnh viện.

Do đó, bệnh nhân có xu hướng chuyển sang nhà thuốc tư nhân nhiều hơn nhờ sự tiện lợi và dễ tiếp cận. Tác động này đặc biệt rõ nét ở khu vực nông thôn, nơi việc tiếp cận bệnh viện công còn hạn chế và bệnh nhân thường phụ thuộc vào các cơ sở y tế tư nhân địa phương. Với mạng lưới phủ rộng toàn quốc, Long Châu có vị thế tốt để tận dụng nhu cầu gia tăng từ chính sách này.

FRT cũng sẽ hưởng lợi tù việc siết chặt kiểm soát thuốc giả nhằm thúc đẩy hợp nhất thị trường. Chiến dịch chống thuốc giả và thực phẩm chức năng giả trên khắp cả nước, được triển khai từ tháng 4/2025, dự kiến sẽ tiếp tục củng cố thị phần cho các chuỗi nhà thuốc hiện đại. Việc siết chặt kiểm soát truy xuất nguồn gốc sản phẩm ảnh hưởng mạnh đến các cửa hàng thuốc nhỏ lẻ, vốn phụ thuộc vào nguồn cung không chính thức hoặc hàng xách tay.

Mặc dù sự giám sát chặt chẽ có thể tạm thời làm giảm nhu cầu thực phẩm chức năng do người mua thận trọng hơn, nhưng về trung hạn, điều này sẽ củng cố xu hướng chuyển dịch sang các chuỗi hiện đại kinh doanh thuốc có nguồn gốc rõ ràng. Khi người tiêu dùng ngày càng ưu tiên an toàn và khả năng truy xuất nguồn gốc, các nhà thuốc hiện đại sẽ được hưởng lợi từ niềm tin người tiêu dùng cải thiện, góp phần gia tăng thị phần.

Long Châu được hưởng lợi chính từ xu hướng chuyển dịch sang nhà thuốc hiện đại. So với các đối thủ như Pharmacity và An Khang, vốn chủ yếu cạnh tranh trong phân khúc thuốc không kê đơn (OTC, chiếm khoảng 30% tổng tiêu thụ thuốc), Long Châu khác biệt nhờ danh mục thuốc kê đơn rộng hơn. Điều này giúp công ty giành thị phần không chỉ từ các cửa hàng thuốc nhỏ lẻ mà còn từ nhà thuốc bệnh viện vốn chiếm khoảng 70% tổng tiêu thụ thuốc (SSI Research dùng tỷ trọng thuốc ETC để minh họa cho thị phần nhà thuốc bệnh viện).

Vị thế trên được phản ánh qua việc Long Châu đẩy mạnh mở rộng mạng lưới cửa hàng trong những năm gần đây, trái ngược với chiến lược thận trọng hơn của An Khang và Pharmacity. Nhờ đó, Long Châu đã trở thành doanh nghiệp đứng đầu ngành bán lẻ dược phẩm và hưởng lợi chính từ quá trình dịch chuyển từ bán lẻ dược truyền thống sang hiện đại.

Với những yếu tố thuận lợi về quy mô và quy định, SSI Research kỳ vọng Long Châu sẽ tiếp tục mở rộng mạng lưới cửa hàng trong giai đoạn 2025-2026, giúp duy trì tăng trưởng cho FRT trong các năm tới.

|

Dự báo về tình hình kinh doanh của FRT trong năm 2026

|

Sở hữu của FRT tại Long Châu dự kiến bị pha loãng. Trong tháng 4/2025, Long Châu đã ký hợp tác chiến lược với Creador (một quỹ đầu tư tư nhân), trong đó Creador sẽ mua cổ phần Long Châu với mục tiêu sở hữu 13% vốn. Khoản đầu tư này được thực hiện thông qua 50% phát hành mới và 50% mua lại cổ phần hiện hữu, triển khai theo từng giai đoạn từ quý 2/2025 đến quý 4/2025.

Dựa trên báo cáo tài chính công bố, đợt phát hành đầu tiên mang về 887 tỷ đồng, làm giảm tỷ lệ sở hữu của FRT tại Long Châu từ 80.7% xuống 78.6%, cho thấy mức định giá trước phát hành của Long Châu đạt khoảng 32.4 ngàn tỷ đồng. SSI Research ước tính Creador nắm giữ 5.3% cổ phần (bao gồm 2.74% từ phát hành mới và phần còn lại từ cổ phiếu thứ cấp). Để hoàn tất giao dịch, SSI Research dự báo Long Châu sẽ cần phát hành thêm khoảng 4% cổ phần mới.

Ngoài ra, Long Châu vẫn còn nghĩa vụ phát hành cổ phần cho cán bộ công nhân viên theo thỏa thuận từ năm 2018. Theo đó, nhân viên được quyền mua tối đa 25% cổ phần công ty. Tính đến quý 3/2025, nhân viên ước tính đã sở hữu 19.3%, còn lại khoảng 5.7% có thể được phát hành thêm, phụ thuộc vào quyết định thực hiện quyền mua của nhân viên.

Sau khi tính thêm 4% cổ phần phát hành cho Creador và 5.7% cổ phần cho nhân viên, SSI Research ước tính tỷ lệ sở hữu của FRT tại Long Châu sẽ giảm xuống khoảng 71.7% trên cơ sở pha loãng toàn bộ.

Dựa trên triển vọng 2025-2026 và khả năng pha loãng, SSI Research khuyến nghị FRT khả quan với giá mục tiêu 174,000 đồng/cp.

Xem thêm tại đây

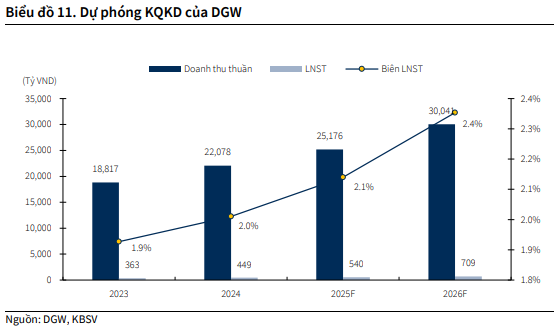

Mua DGW với giá mục tiêu 49,500 đồng/cp

CTCK KB Việt Nam (KBSV) dự phóng năm 2026 là năm bùng nổ của AI PC và AI Smartphone với mức tăng trưởng 16.2% so với năm trước. Cơ sở của dự phóng này là điểm rơi chu kỳ khi các thiết bị ICT được mua ồ ạt trong giai đoạn COVID (2020-2021) sẽ bước vào giai đoạn cuối vòng đời (5-6 năm) vào 2026, kích hoạt nhu cầu thay thế tự nhiên lớn.

Ngoài ra, xu hướng công nghệ năm 2026 dự kiến là năm bùng nổ của AI PC và AI Smartphone khi các ứng dụng AI tích hợp vào phần cứng trở nên phổ biến. Việc Microsoft ngừng hỗ trợ Windows 10 từ tháng 10/2025 đồng thời cũng thúc đẩy mạnh mẽ nhu cầu nâng cấp phần cứng của khối doanh nghiệp (B2B) và người dùng cá nhân trong suốt năm 2026. Bên cạnh đó, CTCP Thế Giới Số (HOSE: DGW) đang mở rộng thị phần thông qua việc phân phối thêm các dòng Laptop Gaming và thiết bị tương thích AI từ các hãng mới như MSI, Gigabyte, cạnh tranh trực tiếp và lấy thị phần từ các nhà bán lẻ nhỏ lẻ.

Tuy nhiên, ngành hàng điện thoại di động sẽ còn đối mặt với khó khăn. Mảng điện thoại di động của DGW dự kiến đối mặt với áp lực tăng trưởng sụt giảm hoặc đi ngang trong 2026 do việc để mất thị phần và vị thế phân phối lớn, độc quyền từ một số nhãn hàng như Xiaomi, Apple. Mặc dù ẩn số từ Motorola (phân phối độc quyền từ 11/2025) có thể đóng góp 1 phần bệ đỡ vào tăng trưởng với phân khúc điện thoại gập, doanh thu của ngành hàng này khó có thể quay trở lại điểm bứt phá khi các chuỗi lớn tiếp tục duy trì chiến lược về giá gay gắt, dựa trên ưu thế về khả năng phân phối (MWG).

Trong khi đó, mảng thiết bị văn phòng (Office Equipment) được xác định là một trong những động lực tăng trưởng mạnh mẽ nhất của DGW trong năm 2026, với dự phóng tăng trưởng ở mức 51%/23% cho 2026/2027, trong đó đóng góp chính từ nhóm sản phẩm Server và IoTs (Internet vạn vật).

Đối với mảng Server – client solutions, sự bùng nổ đến từ nhu cầu đầu tư hạ tầng và xu hướng công nghệ mới khi doanh nghiệp đang có xu hướng chuyển dịch sang sử dụng máy chủ vật lý (Edge AI) thay vì Cloud AI để đảm bảo bảo bảo mật dữ liệu và giảm độ trễ. Làn sóng chuyển đổi số không chỉ đến từ các doanh nghiệp nhà nước, sự gia nhập thị trường của các doanh nghiệp FDI, doanh nghiệp công nghệ dự kiến sẽ kéo theo nhu cầu mua sắm thiết bị IoTs, máy chủ, và các giải pháp kết nối, thúc đẩy mạnh mẽ phân khúc B2B của DGW.

Đối với các sản phẩm IoTs, chính sách giảm thuế TNCN và sự phục hồi kinh tế vĩ mô, người tiêu dùng sẽ quay trở lại chi tiêu cho các sản phẩm nâng cao chất lượng sống và tiện ích gia đình, vốn là bản chất của các thiết bị IoTs. Bên cạnh đó, DGW đang tăng cường tập trung đa dạng các sản phẩm AioT (gia dụng thông minh). Với tính liên kết cao từ hệ sinh thái Xiaomi, hiệu ứng bán chéo có thể được thúc đẩy mạnh mẽ hơn.

Còn ở mảng gia dụng, DGW đang tăng cường mở rộng chiều ngang các sản phẩm Home Appliances. Năm 2026 sẽ ghi nhận sự đóng góp doanh thu lớn hơn từ các thiết bị gia dụng lớn MDA (tủ lạnh, máy giật, điều hòa) của Xiaomi và bổ sung thêm các nhãn hàng mới như Philips, Havell.

Với xu hướng đô thị hóa và sự phục hồi của thị trường bất động sản, nhóm ngành gia dụng của DGW có động lực để thúc đẩy doanh số nhanh trong ngắn hạn, với tăng trưởng cho 2026/2027 lần lượt ở mức 35%/17%. Tuy nhiên, trong cuộc đua dài hơi hơn, sự cạnh tranh mạnh từ các chuỗi bán lẻ lớn với hệ thống phân phối dày như MWG sẽ tạo ra thách thức cho khả năng duy trì biên lợi nhuận và thị phần của DGW.

Dưới định hướng đa dạng ngành hàng kinh doanh, câu chuyện tăng trưởng doanh thu và tiềm năng cải thiện biên lợi nhuận tương đối sáng cửa cho DGW trong ngắn hạn, do đó KBSV khuyến nghị mua DGW với giá mục tiêu 49,500 đồng/cp.

Xem thêm tại đây

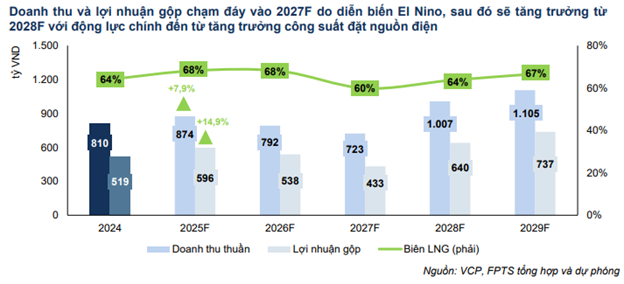

Mua VCP với giá mục tiêu 30,500 đồng/cp

CTCK FPT (FPTS) dự phóng kết quả kinh doanh năm 2025 của CTCP Xây Dựng Và Năng Lượng VCP (UPCoM: VCP) tăng trưởng khả quan nhờ (1) diễn biến ENSO dự báo duy trì pha trung tính và (2) hoạt động sản xuất công nghiệp tỉnh Bắc Ninh tiếp đà phục hồi. Sang năm 2026, doanh thu dự kiến đi ngang và biên lợi nhuận gộp giảm do diễn biến thời tiết bắt đầu chuyển sang pha El Nino từ nửa cuối 2026.

Trong giai đoạn 2026–2029, FPTS dự phóng doanh thu và lợi nhuận gộp tăng trưởng với mức CAGR lần lượt 8%/năm và 10.5%/năm với kỳ vọng (1) tăng trưởng công suất đặt nguồn điện và (2) gia tăng nhu cầu thuê đất công nghiệp tỉnh Bắc Ninh.

Đối với mảng bán điện, FPTS dự phóng doanh thu và lợi nhuận gộp của VCP năm 2025 tăng trưởng nhẹ nhờ diễn biến ENSO duy trì pha trung tính và giai đoạn 2025–2029 tăng trưởng với mức CAGR lần lượt là 6%/năm và 5.4%/năm nhờ động lực chính đến từ gia tăng công suất đặt nguồn điện.

Trong đó, sản lượng điện tiêu thụ trong năm 2025 đạt 912 triệu kWh (tăng 19.3%) nhờ (1) diễn biến ENSO dự báo tiếp tục khả quan với xác suất pha trung tính và pha La Nina chiếm hơn 95% trong quý 4/2025 và (2) Đóng góp sản lượng từ nhà máy mới Đak Robaye khi hoạt động hết năm 2025 đạt 40 triệu kWh (chiếm 4.4% sản lượng điện của VCP). Mức tăng trưởng năm 2025 của VCP chậm lại so với mức tăng 9 tháng đầu năm 2025 (tăng 40% so với cùng kỳ) do mức nền sản lượng cao khi La Nina quay trở lại mạnh mẽ của quý 4/2024.

Còn sản lượng điện tiêu thụ năm 2026 dự phóng giảm 12.6%, đạt 797 triệu kWh khi diễn biến ENSO với pha trung tính làm chủ đạo nhưng dần nghiêng về pha El Nino từ nửa cuối 2026 với xác suất hơn 30% gây giảm lưu lượng nước. Tuy nhiên sản lượng dự phóng không sụt giảm mạnh do các nhà máy sở hữu hồ chứa nước của VCP vẫn có thời gian tích trữ nước trong nửa đầu 2026 để sử dụng cho nửa sau từ (1) pha trung tính duy trì trong nửa đầu 2026 và (2) mùa mưa diễn ra từ tháng 4 đến tháng 10.

Về giá bán, FPTS dự phóng giá bán điện bình quân của VCP sẽ tạo đáy năm 2025 đạt 958 đồng/kWh (giảm 3.3% so với năm trước). Trong đó, giá bán sẽ bắt đầu cải thiện từ quý 4/2025 đạt 971 đồng (tăng 41%) khi kết thúc mùa mưa vào tháng 10, các nhà máy thấp hơn 30MW sẽ chủ động tích nước và phát điện vào giờ cao điểm để tối ưu giá bán.

Giá bán điện bình quân kỳ vọng phục hồi trong giai đoạn 2026–2029 với CAGR 1.8%/năm nhờ (1) diễn biến thời tiết bước sang pha El Nino trong 2026–2027 và (2) cơ cấu sản lượng nhà máy dưới 30MW.

Đối với mảng xử lý rác, FPTS dự phóng kết quả kinh doanh năm 2025 nối tiếp đà khả quan của 9 tháng đầu năm 2025 với doanh thu và lợi nhuận gộp lần lượt đạt 1,224 tỷ đồng (tăng 27%) và 168 tỷ đồng (tăng 23%) nhờ hoạt động sản xuất công nghiệp tỉnh Bắc Ninh tiếp tục phục hồi.

Sang năm 2026, doanh thu và lợi nhuận gộp tăng trưởng lần lượt 6.4% và 8.8%; giai đoạn 2026–2029, hai chỉ tiêu này tăng trưởng với CAGR lần lượt 5.7%/năm và 11%/năm được hỗ trợ bởi triển vọng gia tăng nhu cầu thuê đất công nghiệp tỉnh Bắc Ninh và dư địa gia tăng hiệu suất vận hành nhà máy điện rác còn cao.

Dù có nhiều triển vọng, FPTS lưu ý hoạt động sản xuất và cung ứng thủy điện của VCP sẽ chịu ảnh hưởng rất lớn bởi tình hình thời tiết, khí hậu. Chỉ số ENSO chuyển sang pha El Nino gây nắng nóng, khô hạn sẽ làm suy giảm sản lượng các nhà máy thủy điện của VCP. Đặc biệt đối với nhà máy thủy điện Cửa Đạt sở hữu hồ chứa thủy lợi phải ưu tiên cấp nước cho mục đích thủy lợi, nên có mức sụt giảm sản lượng điện mạnh hơn ngành khi hiện tượng El Nino diễn ra vào năm 2023.

Bên cạnh đó, theo dự phóng của FPTS trong giai đoạn 2025-2029, VCP sẽ tiếp tục gia tăng nợ vay dài hạn để đầu tư nhà máy thủy điện Đak Lô 1, Đak Lô 3 và Đak Lô 4 khiến dư nợ đạt đỉnh vào 2026 với giá trị 2,867 tỷ đồng (tăng 13.7% so với năm trước và D/E đạt 1.08 lần). FPTS ước tính giai đoạn 2025–2029, lãi suất cho vay tăng 1 điểm % sẽ làm chi phí lãi vay của VCP tăng lên 25 tỷ đồng.

Bằng phương pháp chiết khấu dòng tiền tự do, FPTS khuyến nghị mua VCP với giá mục tiêu 30,500 đồng/cp.

Xem thêm tại đây

Thượng Ngọc