Kê khai thuế theo doanh thu: Hướng đi đúng nhưng cần lộ trình

Kê khai thuế theo doanh thu là hướng đi đúng, giúp siết chặt quản lý, đảm bảo công bằng và tăng thu ngân sách. Tuy nhiên, để chính sách thực sự đi vào thực tiễn, cần lộ trình phù hợp, cơ chế hỗ trợ kỹ thuật và nhất là sự đồng hành của cơ quan thuế để hộ kinh doanh không bị lúng túng khi phải làm quen với cách làm mới.

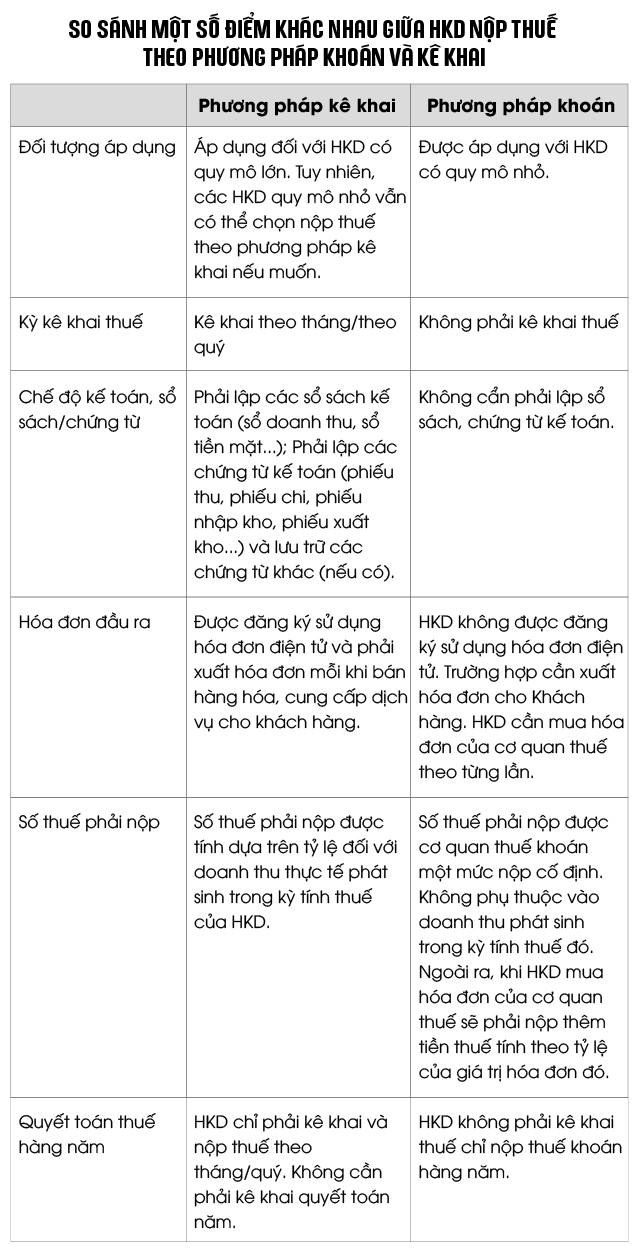

Từ ngày 01/06/2025, Nghị định 70/2025/NĐ-CP chính thức bãi bỏ hình thức nộp thuế khoán đối với hộ kinh doanh (HKD) có doanh thu từ 1 tỷ đồng trở lên. Đồng thời, các HKD này phải chuyển sang sử dụng hóa đơn điện tử được khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế.

Theo Nghị quyết 198/2025/QH15 đã được Quốc hội thông qua, từ ngày 01/01/2026, chính thức xóa bỏ hoàn toàn chế độ thuế khoán đối với HKD và cá nhân kinh doanh. Khi đó, HKD chỉ kê khai và tính thuế theo phương pháp kê khai. Cá nhân kinh doanh có thể lựa chọn 1 trong 2 phương pháp là: Phương pháp kê khai hoặc phương pháp khai thuế theo từng lần phát sinh (tùy theo doanh thu bán hàng).

Doanh thu tính thuế GTGT và doanh thu tính thuế TNCN là toàn bộ khoản doanh thu đã bao gồm thuế (đối với trường hợp thuộc diện chịu thuế) phát sinh trong kỳ tính thuế từ hoạt động sản xuất kinh doanh mua bán hàng hóa, cung cấp dịch vụ, xây lắp, xây dựng, tiền hoa hồng, bao gồm cả phần chiết khấu, phụ thu, bồi thường.

Kê khai theo doanh thu đơn giản và phù hợp hơn khai theo lợi nhuận

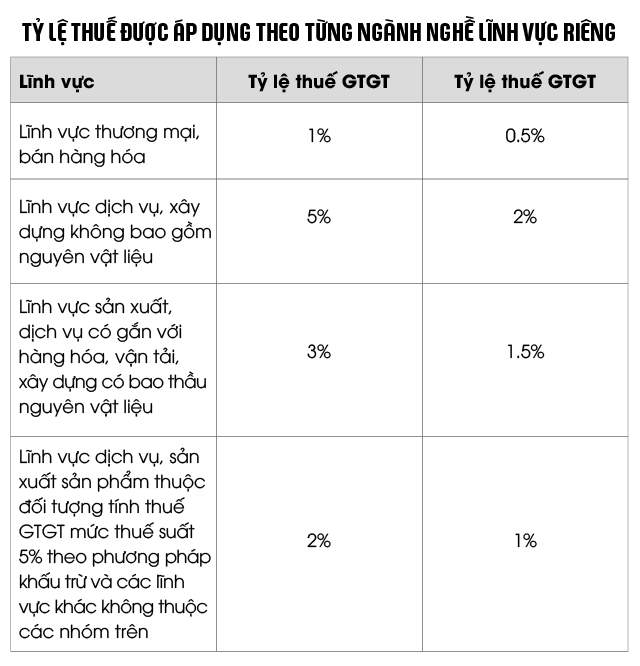

PGS.TS. Nguyễn Hữu Huân - Giảng viên cấp cao, Đại học Kinh tế TPHCM (UEH) cho rằng, về bản chất, việc áp dụng thuế suất trên doanh thu (từ 1.5% đến tối đa 10% tùy lĩnh vực) là phương án tương đối đơn giản và khả thi đối với phần lớn HKD nhỏ lẻ. Còn nếu chuyển sang tính thuế dựa trên lợi nhuận thì sẽ phát sinh hàng loạt vấn đề phức tạp.

Nếu tính thuế tính trên lợi nhuận, HKD cần kê khai đầy đủ các khoản chi phí như: Tiền thuê mặt bằng, chi phí mua hàng đầu vào, tiền lương nhân công, điện nước, hao mòn tài sản… Tuy nhiên, phần lớn các HKD không có sổ sách kế toán bài bản, thiếu kỹ năng nghiệp vụ, thậm chí không hiểu rõ các khái niệm tài chính cơ bản. Việc yêu cầu họ lập báo cáo tài chính định kỳ hay hạch toán chi phí chính xác là điều gần như không khả thi.

Ngoài ra, nếu bắt buộc tính thuế theo lợi nhuận, HKD sẽ phải thuê kế toán hoặc sử dụng dịch vụ tư vấn thuế, phát sinh thêm chi phí cố định hàng tháng. Trong khi đó, nhiều hộ chỉ có doanh thu vài chục triệu đồng mỗi tháng, việc phát sinh thêm một khoản chi cho kế toán có thể tạo gánh nặng không đáng có, thậm chí khiến họ từ bỏ việc kê khai đúng quy định.

Chính vì vậy, mặc dù chưa phải là mô hình hoàn hảo nhất, nhưng kê khai thuế theo doanh thu đang là lựa chọn phù hợp nhất trong giai đoạn hiện nay đối với đại đa số HKD cá thể, khi khả năng tuân thủ, trình độ kế toán và năng lực số hóa của khu vực hộ kinh doanh vẫn còn nhiều hạn chế.

Cần có giai đoạn chuyển tiếp khoảng 1 năm để thích nghi

TS. Nguyễn Trí Hiếu - Chuyên gia tài chính ngân hàng cũng cho rằng, việc các hộ kinh doanh phải chuyển từ hình thức nộp thuế khoán sang kê khai và nộp thuế dựa trên doanh thu thực tế nhằm đảm bảo tính minh bạch và công bằng cho các chủ thể kinh doanh. Bởi thuế khoán trước đây vốn chỉ dựa trên mức doanh thu ước tính, dẫn đến tình trạng nhiều hộ khai thấp doanh thu để được áp mức thuế thấp. Trong khi đó, thực tế hoạt động của họ có thể lớn hơn rất nhiều.

Việc chuyển sang kê khai doanh thu giúp cơ quan thuế theo dõi sát tình hình kinh doanh thực tế và hạn chế tình trạng thất thu ngân sách. Tuy nhiên, để thực hiện thay đổi này một cách hiệu quả, cần có một giai đoạn chuyển tiếp phù hợp, tối thiểu khoảng 1 năm, để các hộ kinh doanh kịp thời thích nghi với các yêu cầu mới về hóa đơn, thanh toán qua ngân hàng và ghi nhận doanh thu điện tử.

Ví dụ như các hộ kinh doanh như quán phở hay tiệm tạp hóa… trước đây chỉ phải đóng một mức thuế khoán cố định, không cần kê khai chi tiết, giờ sẽ phải làm quen với việc xuất hóa đơn, ghi nhận từng giao dịch và có thể bị truy xuất số liệu nếu có chênh lệch. Việc này có thể gây áp lực ban đầu nhưng lại cần thiết để tăng tính minh bạch và hiện đại hóa công tác quản lý thuế.

Để việc kê khai doanh thu diễn ra chính xác và hạn chế gian lận, cần có hệ thống đồng bộ, bao gồm: Hóa đơn điện tử bắt buộc, máy tính tiền kết nối trực tiếp với cơ quan thuế, các giao dịch thanh toán phải qua ngân hàng, để tạo dấu vết tài chính rõ ràng.

Theo ông Hiếu, ở nhiều nước như Mỹ, toàn bộ dữ liệu doanh thu từ các máy POS đều được chuyển về hệ thống thuế tự động. Khi đó, cơ quan thuế không cần “đi kiểm tra” mà vẫn có thể theo dõi doanh số.

Về mức thuế hiện nay, hộ kinh doanh nộp thuế trên doanh thu với mức từ 1.5% đến tối đa 10%, tùy lĩnh vực - ông Hiếu cho rằng, mức này còn khá thấp so với mặt bằng chung. Trung bình các doanh nghiệp có thể phải chịu tổng mức thuế và chi phí lên tới 20% doanh thu. Tuy nhiên, việc giữ mức thuế thấp cho HKD cá thể là hợp lý, nhằm hỗ trợ khu vực kinh tế này với vốn nhỏ, ít nguồn lực và dễ bị tổn thương trước các thay đổi chính sách.

Nhìn chung, kê khai thuế theo doanh thu đối với HKD là hướng đi đúng, giúp siết chặt quản lý, đảm bảo công bằng và tăng thu ngân sách. Tuy nhiên, để chính sách thực sự đi vào thực tiễn, cần lộ trình phù hợp, cơ chế hỗ trợ kỹ thuật, và nhất là sự đồng hành của cơ quan thuế để HKD không bị "choáng ngợp" khi phải làm quen với cách làm mới.

* Hộ kinh doanh nộp thuế ra sao khi bỏ thuế khoán?

* Xóa bỏ thuế khoán: Tạo môi trường cạnh tranh công bằng, minh bạch

Cát Lam