Nợ xấu cải thiện nhưng vẫn còn nhiều thách thức

Diễn biến nợ xấu ngành ngân hàng từ báo cáo quý 2 cho thấy một bức tranh tích cực hơn, với đà tăng trưởng chậm lại đáng kể, phản ánh những nỗ lực kiểm soát chất lượng tài sản của các ngân hàng. Mặc dù vậy, tỷ lệ nợ xấu toàn ngành vẫn ở mức cao hơn so với giai đoạn trước, những thách thức vẫn còn hiện hữu.

Trong bối cảnh nền kinh tế tiếp tục phục hồi và các ngân hàng đẩy mạnh dư nợ nhằm hỗ trợ doanh nghiệp và người dân, diễn biến nợ xấu trở thành một vấn đề được quan tâm hàng đầu. Việc theo dõi chặt chẽ chỉ số này không chỉ giúp đánh giá chất lượng tài sản của hệ thống ngân hàng, mà còn cho thấy hiệu quả của việc khơi thông dòng vốn tín dụng. Tỷ lệ nợ xấu được kiểm soát tốt sẽ là yếu tố then chốt, tạo niềm tin cho các ngân hàng để tiếp tục đẩy mạnh cho vay, từ đó góp phần thúc đẩy tăng trưởng kinh tế bền vững. Ngược lại, nợ xấu tăng cao có thể làm gián đoạn dòng vốn, ảnh hưởng tiêu cực đến sự ổn định tài chính.

Bức tranh toàn cảnh về nợ xấu ngành ngân hàng trong quý 2/2025 đã cho thấy những tín hiệu cải thiện đáng kể so với quý trước. Kết quả này phản ánh hiệu quả của các chính sách giãn hoãn nợ trước đó, giúp hỗ trợ và cải thiện khả năng trả nợ của khách hàng vay, là cơ sở quan trọng để đánh giá năng lực kiểm soát chất lượng nợ của từng tổ chức. Tuy nhiên, khi đi sâu vào chi tiết, có thể thấy diễn biến nợ xấu vẫn còn nhiều thách thức với sự phân hóa mạnh mẽ. Điểm sáng đáng chú ý trong quý này là nhóm các ngân hàng quy mô nhỏ khác, vốn được coi là nhóm có nhiều rủi ro, đã có sự cải thiện rõ rệt, những nỗ lực tái cấu trúc và xử lý nợ đã bắt đầu mang lại kết quả tích cực.

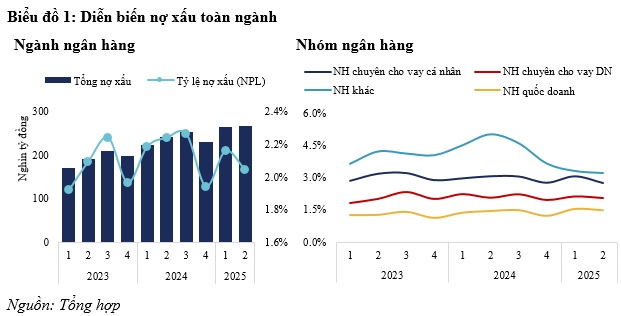

Xu hướng nợ xấu toàn ngành ngân hàng nửa đầu 2025

Kể từ 2023, trước những yếu tố khó lường từ thị trường bất động sản và trái phiếu, tổng nợ xấu toàn ngành ngân hàng đã trải qua một giai đoạn đầy biến động. Dù xu hướng gia tăng vẫn tiếp diễn trong nửa đầu 2025, với tổng nợ xấu tăng từ 230,046 tỷ đồng cuối năm 2024 lên 267,529 tỷ đồng vào quý 2/2025, điều tích cực là đà tăng trưởng đã có dấu hiệu chậm lại đáng kể. Cụ thể, mức tăng nợ xấu trong quý 2 chỉ ở 0.7% so với quý trước và 10.2% so cùng kỳ, thấp nhất trong 3 năm gần đây.

Về tỷ lệ nợ xấu (NPL), giai đoạn cuối 2024 từng là điểm sáng với tỷ lệ giảm xuống 1.94% nhờ các nỗ lực xử lý nợ.

Nguyên nhân chủ yếu khiến nợ xấu tăng nhanh trong nửa đầu 2025 đến từ các khoản vay liên quan đến lĩnh vực bất động sản và các khoản vay tiêu dùng thế chấp bằng bất động sản. Nhiều khách hàng cá nhân mua nhà tại các dự án bất động sản gặp trục trặc pháp lý, chậm bàn giao đã bắt đầu mất khả năng trả nợ, đẩy các khoản vay này chuyển từ nợ nhóm 1-2 sang nợ xấu. Bên cạnh đó, khi Thông tư 06/2024 về cơ cấu lại thời hạn trả nợ hết hiệu lực, tỷ lệ NPL đã bật tăng trở lại lên 2.16% trong quý 1/2025, phản ánh sự điều chỉnh mạnh mẽ của quy mô nợ xấu khi các chính sách giãn hoãn không còn hiệu lực. Đến quý 2, với những dấu hiệu phục hồi tích cực của nền kinh tế trong khu vực sản xuất và tiêu dùng, cùng với việc các ngân hàng chủ động kiểm soát nợ, tỷ lệ NPL đã giảm nhẹ về mức 2.04%. Dù vậy, tỷ lệ NPL của nửa đầu 2025 vẫn cao hơn đáng kể so với các năm trước đó, cho thấy áp lực nợ xấu vẫn là một bài toán lớn cần giải quyết.

Trước diễn biến chung của toàn ngành, các nhóm ngân hàng đã cho thấy những diễn biến nợ xấu khác nhau trong nửa đầu năm 2025. Nhóm ngân hàng quốc doanh, vốn là trụ cột về chất lượng tài sản, tiếp tục duy trì tỷ lệ nợ xấu ở mức thấp nhất. Tuy nhiên, tăng trưởng nợ xấu của nhóm này lại có sự biến động đáng chú ý, khi tăng mạnh lên 31.9% (YoY) trong quý 1, sau đó giảm xuống dưới 20% trong quý 2. Sự biến động này cho thấy tính thời điểm của việc xử lý nợ, nhưng nhìn chung, chất lượng tài sản của nhóm quốc doanh vẫn được đảm bảo nhờ khả năng quản trị rủi ro chặt chẽ.

Trong khi đó, diễn biến nợ xấu của nhóm ngân hàng chuyên cho vay cá nhân và nhóm quy mô nhỏ khác lại có những nỗ lực đáng ghi nhận trong việc kiểm soát rủi ro. Mặc dù tỷ lệ NPL của các nhóm này vẫn cao hơn so với ngân hàng quốc doanh, nhưng tốc độ tăng trưởng và tỷ lệ nợ xấu đã giảm. Cụ thể, nhóm ngân hàng chuyên cho vay cá nhân kiểm soát nợ xấu, giảm tỷ lệ NPL từ 3.1% của cùng kỳ năm ngoái xuống 2.7%. Tương tự, nhóm ngân hàng khác cũng ghi nhận sự cải thiện rõ rệt, khi tỷ lệ NPL giảm từ 3.7% cuối năm 2024 xuống còn 3.2% vào cuối quý 2/2025.

Trái lại, nhóm ngân hàng chuyên cho vay doanh nghiệp, với việc đẩy mạnh tín dụng trong hai năm gần đây, chưa có nhiều sự cải thiện về tỷ lệ nợ xấu, duy trì ở mức khoảng 2.05% trong quý 2/2025.

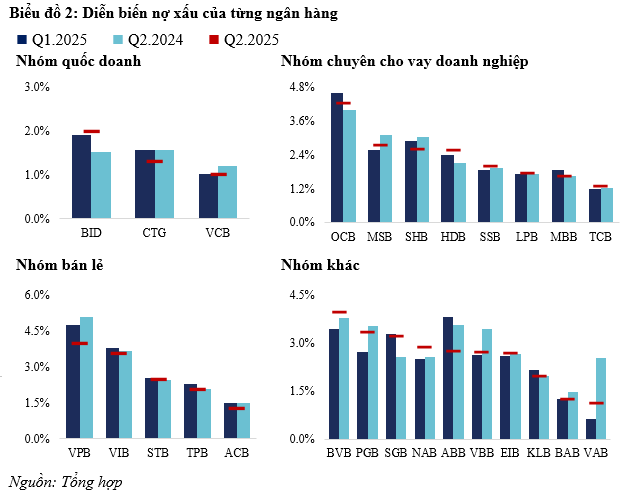

Diễn biến nợ xấu trong từng nhóm ngân hàng

Trong bối cảnh diễn biến nợ xấu vẫn cần được quan sát thêm, các ngân hàng đã thể hiện những nỗ lực khác nhau qua báo cáo tài chính quý 2/2025. Nhóm ngân hàng quốc doanh tiếp tục là điểm tựa vững chắc về chất lượng tài sản của hệ thống. VCB nổi bật là ngân hàng kiểm soát nợ xấu tốt nhất, duy trì tỷ lệ NPL ở mức thấp nhất ngành, chỉ 1.0% tại cuối quý 2. Thành quả này là kết quả của việc VCB đã liên tục kiểm soát tốc độ tăng nợ xấu kể từ nửa cuối năm 2024, giúp giảm nhanh nợ xấu từ mức 1.2% của cùng kỳ năm trước.

Đáng chú ý, CTG cũng có sự cải thiện rõ rệt, với tỷ lệ NPL giảm từ 1.6% cùng kỳ xuống còn 1.3%. Tuy nhiên, BID lại cho thấy những thách thức cần giải quyết, khi tăng trưởng nợ xấu YoY ở mức tương đối cao (khoảng 50.4%), đẩy tỷ lệ NPL từ 1.5% cùng kỳ lên 2.0% tại cuối quý 2/2025. Việc tăng trưởng tín dụng tốt đi kèm với việc kiểm soát tỷ lệ nợ xấu hiệu quả giúp cho cổ phiếu CTG cũng kéo dài đà tăng vượt trội so với trung bình ngành và hơn hẳn so với hai ngân hàng quốc doanh còn lại.

Nhóm ngân hàng chuyên cho vay cá nhân cũng ghi nhận những dấu hiệu tích cực trong việc kiểm soát nợ xấu. Mặc dù có sự phân hóa, nhưng xu hướng chung là giảm tỷ lệ NPL và làm chậm tốc độ tăng trưởng nợ xấu. VPB đã giảm NPL đáng kể từ 5.1% cùng kỳ và 4.7% quý trước xuống còn 4.0%. Tương tự, VIB cũng cải thiện tỷ lệ NPL xuống 3.6%. Nổi bật nhất ACB ghi nhận tỷ lệ nợ xấu thấp nhất ngành, chỉ 1.3%. TPB và STB cũng cho thấy sự cải thiện về tỷ lệ nợ xấu. Điều này phản ánh nỗ lực quyết liệt của nhóm ngân hàng này trong việc xử lý nợ, đặc biệt là trong phân khúc cho vay tiêu dùng, và đang dần được kiểm soát. Đây cũng góp phần khiến các ngân hàng chuyên cho vay cá nhân đều có hiệu quả sinh lời trên mức trung bình trong giai đoạn 6 tháng cuối năm.

Tình hình nợ xấu của nhóm ngân hàng chuyên cho vay doanh nghiệp vẫn còn nhiều thách thức. Mặc dù tỷ lệ NPL của nhóm được giữ ở mức tương đối ổn định, nhưng một số vẫn chịu áp lực đáng kể. Ngược lại, một số ngân hàng đã có những nỗ lực đáng kể. MSB và SHB ghi nhận mức giảm nợ xấu so với cùng kỳ năm trước, phản ánh nỗ lực kiểm soát nợ trong ngắn hạn.

Tuy nhiên, nhìn chung, tăng trưởng nợ xấu của nhóm này vẫn ở mức cao và cần được theo dõi sát sao, đặc biệt trong bối cảnh nhóm này đang đẩy mạnh mở rộng tín dụng. Trước bối cảnh đó thì diễn biến giá cổ phiếu của nhóm ngân hàng này cũng có sự phân hóa lớn giữa các nhóm ngân hàng khi những ngân hàng kiểm soát nợ xấu tốt như TCB, MBB hay SHB đã có mức tăng trưởng giá tốt hơn nhiều so với những ngân hàng có nợ xấu tăng vọt như HDB.

Trong khi đó, cũng đã có nhiều tín hiệu tích cực về chất lượng tài sản. Nổi bật nhất là NVB, với tỷ lệ NPL giảm mạnh từ 35.3% trong quý 2/2024 xuống còn 11.4% trong quý 2/2025. Sự giảm mạnh này cho thấy những nỗ lực tái cơ cấu và xử lý nợ xấu rất quyết liệt. Tương tự, VAB và VBB cũng có mức giảm nợ xấu ấn tượng. Tuy nhiên, cũng có những ngân hàng chịu áp lực lớn, điển hình là NAB với mức tăng trưởng nợ xấu lên tới 36.3% so cùng kỳ.

Nhóm đã có tốc độ tăng trưởng tín dụng rất ngoạn mục trong vòng 12 tháng gần đây, giúp tốc độ tăng trưởng lợi nhuận của nhóm này đạt kỷ lục, tuy nhiên, kèm theo đó cũng là những tiềm ẩn về nợ xấu lớn trong tương lai vì nhiều khoản tín dụng mới có thể là nợ tái cơ cấu được chuyển về từ các nhóm ngân hàng khác.

Tóm lại, diễn biến nợ xấu của ngành ngân hàng trong quý 2/2025 đã cho thấy một bức tranh đa chiều, phản ánh những nỗ lực đáng ghi nhận trong việc kiểm soát chất lượng tài sản. Mặc dù tổng nợ xấu toàn ngành vẫn tiếp tục xu hướng gia tăng, nhưng tốc độ đã chậm lại đáng kể. Trong bối cảnh nền kinh tế đang dần phục hồi, việc tiếp tục đẩy mạnh các biện pháp xử lý nợ, tăng cường quản trị rủi ro và tận dụng hiệu quả các chính sách hỗ trợ sẽ là yếu tố then chốt để các ngân hàng củng cố sức khỏe tài chính, từ đó tạo nền tảng vững chắc cho sự phát triển bền vững của toàn ngành.

Lê Hoài Ân, CFA