"Giảm lượng, tăng chất" và cuộc đua hiệu suất nhân viên ngân hàng

Không còn chạy đua mở rộng quy mô, năm 2025, hệ thống ngân hàng chuyển sang mô hình tinh gọn và hiệu suất cao. Dù cắt giảm gần 1,500 nhân sự, nhưng nhờ tối ưu hóa quy trình và công nghệ, nhiều ngân hàng vẫn báo lãi tăng trưởng đậm với đội ngũ nhân sự có năng suất sinh lời cao.

Dữ liệu từ VietstockFinance cho thấy, tính đến cuối năm 2025, tổng số nhân sự tại 27 ngân hàng (chưa tính Agribank) giảm 1,496 nhân viên. Có 15/27 ngân hàng cắt giảm nhân sự so với đầu năm, tỷ lệ bình quân giảm gần 5%, gồm: LPBank (LPB), Kienlongbank (KLB), VIB, ABBank (ABB), Sacombank (STB), Eximbank (EIB), Vietcombank (VCB)…

LPB là ngân hàng cắt giảm nhân sự nhiều nhất khi giảm hơn 14%, thu hẹp quy mô chỉ còn 9,597 người. Kế đến là KLB giảm hơn 13%, còn 3,225 nhân viên; VIB giảm hơn 12%, còn 10,278 nhân viên.

Nếu xét về số lượng tuyệt đối, LPB là ngân hàng cắt giảm nhiều nhất -1,592 nhân sự, kế đó là VIB (-1,458 nhân sự), và Sacombank (-1,272 nhân sự).

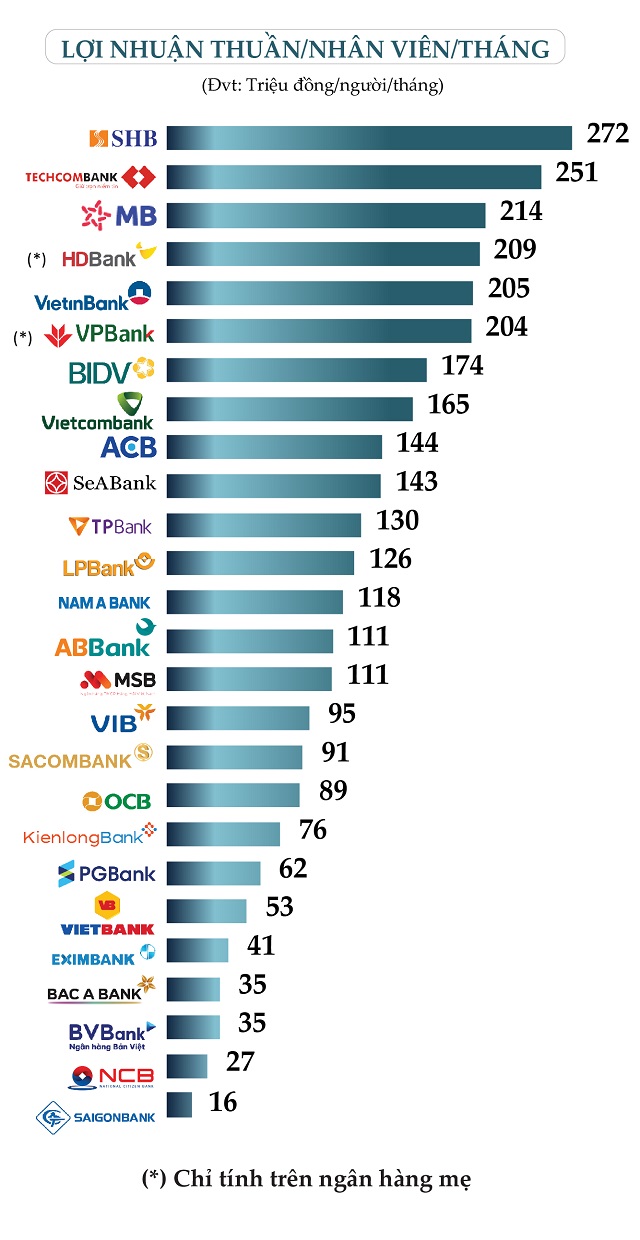

Mỗi nhân viên SHB đem về lợi nhuận thuần nhiều nhất

Dù cắt giảm nhân sự, năm 2025, có đến 21/26 ngân hàng ghi nhận lợi nhuận thuần tăng so với năm trước, mức bình quân 29%.

Tăng trưởng mạnh nhất là ABBank (ABB), tăng 158% so với năm trước khi thu được 5,570 tỷ đồng; kế đến là PGBank (PGB, +65%), KienlongBank (KLB, +63%), Nam A Bank (NAB, +52%), HDBank (HDB, +47%) và Sacombank (STB, +29%).

Xét về giá trị tuyệt đối, dẫn đầu vẫn là nhóm ngân hàng quốc doanh. Đứng đầu là VietinBank (CTG, 60,860 tỷ đồng), VietinBank (CTG, 60,744 tỷ đồng). MB (MBB) với 48,012 tỷ đồng vượt qua cả Vietcombank (VCB, 47,205 tỷ đồng) giành vị trí thứ 3. VPBank (VPB) ở vị trí thứ 5 với 39,813 tỷ đồng.

Nguồn: VietstockFinance

|

Mức lợi nhuận thuần tăng trưởng cao đưa SHB lần đầu vươn lên thành ngân hàng có nhân viên làm việc năng suất nhất năm 2025 khi mỗi nhân sự “đem về” 272 triệu đồng/người/tháng - tăng 18% so với cùng kỳ năm trước.

Vị trí thứ 2 là nhân viên TCB, đem về 251 triệu đồng/người/tháng và thứ 3 thuộc về nhân viên MBB, đem về 215 triệu đồng/người/tháng. Vị trí thứ 4 là HDB (209 triệu đồng/người/tháng), thứ 5 là VietinBank (CTG, 205 triệu đồng/người/tháng).

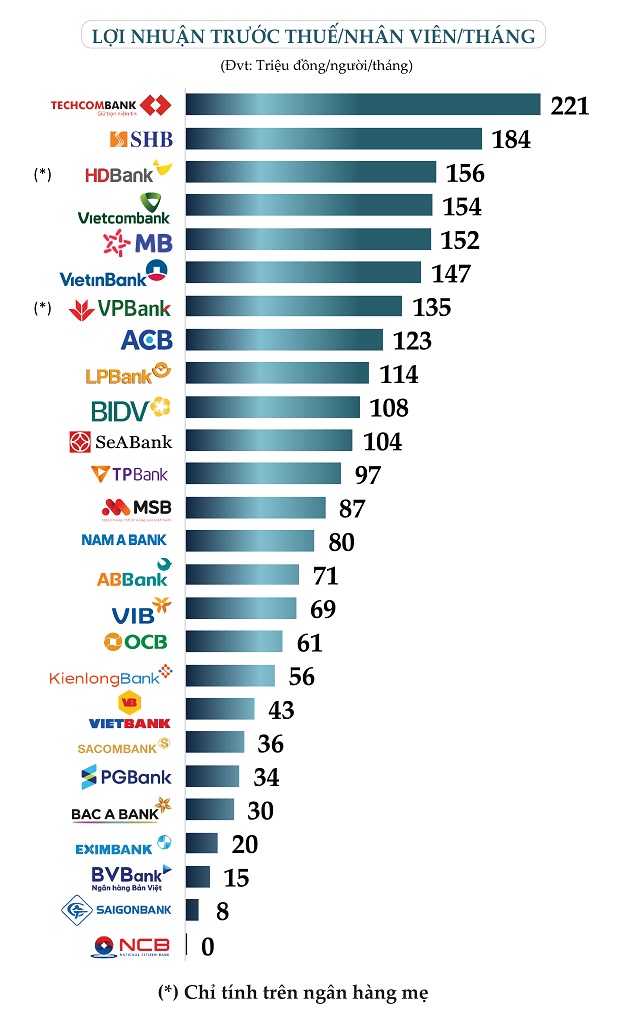

Nhân viên Techcombank vẫn làm việc năng suất nhất

Năm 2025, có 22/26 ngân hàng ghi nhận lợi nhuận trước thuế tăng so với năm trước, mức bình quân 54%.

ABB là ngân hàng tăng trưởng mạnh nhất hệ thống (gấp 4.8 lần) khi thu được 3,546 tỷ đồng lợi nhuận trước thuế; kế đến là KLB (gấp 2 lần), PGB (+81%), SGB (+53%), VPB (+44%).

Xét về giá trị tuyệt đối, VCB có mức lợi nhuận trước thuế năm 2025 cao nhất hệ thống (44,020 tỷ đồng), kế đó là CTG (43,446 tỷ đồng), BID (37,863 tỷ đồng), MBB (34,268 tỷ đồng) và Agribank (32,538 tỷ đồng).

Nguồn: VietstockFinance

|

Tính trên lợi nhuận trước thuế, TCB vẫn là ngân hàng dẫn đầu về hiệu suất làm việc khi mỗi nhân viên đem về 221 triệu đồng/người/tháng; kế đến là nhân viên SHB (184 triệu đồng/người/tháng), HDB (156 triệu đồng/người/tháng), VCB (154 triệu đồng/người/tháng).

Các ngân hàng có nhân viên đem về lãi trước thuế bình quân trên 100 triệu đồng/người/tháng còn có MBB, CTG, VPB, ACB, LPB, BID, SSB.

|

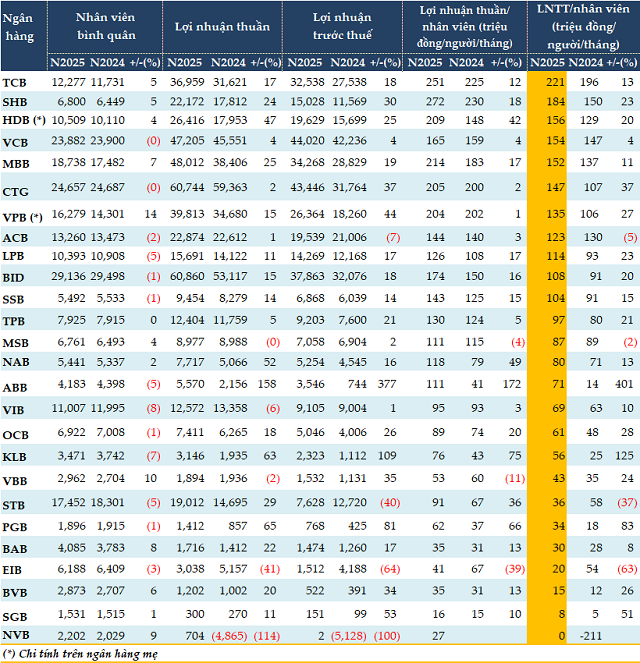

Hiệu quả làm việc tại các ngân hàng trong năm 2025 (Đvt: Tỷ đồng)

Nguồn: VietstockFinance

|

Ông Bùi Văn Huy - Phó Chủ tịch HĐQT kiêm Giám đốc Khối Nghiên cứu Đầu tư tại CTCP FIDT - cho rằng, hiện tượng cắt giảm nhân sự và thu hẹp mạng lưới phòng giao dịch vật lý trong năm qua phản ánh quá trình chuyển dịch mang tính cấu trúc trong mô hình hoạt động. Các nghiệp vụ truyền thống như giao dịch tại quầy, xử lý hồ sơ thủ công và bán lẻ dựa trên mạng lưới chi nhánh đang được số hóa nhanh chóng, làm giảm nhu cầu đối với các vị trí hành chính - tác nghiệp, đồng thời gia tăng nhu cầu đối với nhân sự công nghệ, dữ liệu, trí tuệ nhân tạo và an ninh hệ thống.

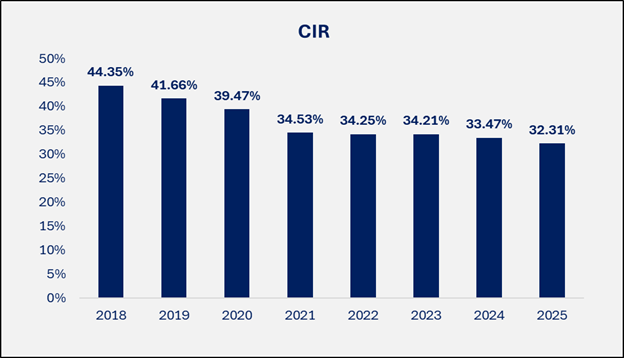

Việc đồng thời tinh giản một bộ phận nhân sự hiện hữu trong khi vẫn thiếu hụt nhân lực công nghệ không mang tính mâu thuẫn, mà phản ánh quá trình tái phân bổ nguồn lực nhằm tối ưu chi phí và nâng cao hiệu quả hoạt động trong bối cảnh cạnh tranh ngày càng gay gắt. Từ góc độ kinh tế, đây là nỗ lực cải thiện các chỉ tiêu hiệu quả như CIR và ROE, khi mô hình tăng trưởng dựa trên mở rộng mạng lưới chi nhánh và gia tăng số lượng nhân sự không còn phù hợp. Công nghệ cho phép ngân hàng mở rộng quy mô phục vụ, cá nhân hóa sản phẩm và tăng cường kiểm soát rủi ro với chi phí biên thấp hơn đáng kể so với mô hình truyền thống. Do đó, xu hướng giảm số lượng nhân sự nhưng gia tăng năng suất là khó có thể đảo ngược.

Đối với cơ hội việc làm của nhân sự ngân hàng chưa có kỹ năng số, cơ hội vẫn tồn tại nhưng ngày càng thu hẹp và mang tính chọn lọc cao. Các vị trí thuần túy tác nghiệp, lặp lại và phụ thuộc vào quy trình thủ công sẽ dần mất lợi thế. Ngược lại, những nhân sự có nền tảng nghiệp vụ vững, hiểu biết sâu về khách hàng, tín dụng, quản trị rủi ro, tuân thủ và vận hành sản phẩm vẫn có khả năng thích ứng, với điều kiện sẵn sàng tái đào tạo và gắn kết nghiệp vụ với công nghệ.

Trong mô hình ngân hàng hiện đại, giá trị của con người không còn nằm ở việc thay thế hệ thống trong các khâu vận hành mà ở năng lực thiết kế, giám sát, kiểm soát và khai thác hiệu quả các hệ thống đó. Ngành ngân hàng không loại bỏ vai trò con người mà tái cấu trúc các vị trí không còn tạo ra giá trị gia tăng. Nhân sự thiếu kỹ năng số sẽ gặp nhiều hạn chế trong cạnh tranh trong khi những người có tư duy số và khả năng làm việc với dữ liệu và công nghệ, ngay cả khi không trực tiếp lập trình, vẫn có cơ hội chuyển dịch sang các vai trò có giá trị cao hơn trong hệ sinh thái ngân hàng hiện nay.

Cát Lam