Bức tranh phân hóa trong tỷ lệ bao phủ nợ xấu

Tỷ lệ bao phủ nợ xấu của ngành ngân hàng trong quý 4/2025 không vận động theo một chiều tuyến tính. Quy mô dự phòng rủi ro tín dụng tiếp tục được mở rộng, nhưng tỷ lệ bao phủ lại chịu sức ép khi nợ xấu biến động không đồng đều giữa các nhóm ngân hàng. Khối quốc doanh vẫn duy trì mặt bằng bao phủ cao nhờ nền tảng lợi nhuận và trích lập ổn định, trong khi khối ngân hàng tư nhân phân hóa ngày càng rõ theo năng lực tạo lợi nhuận và khẩu vị rủi ro của từng ngân hàng.

Tỷ lệ bao phủ nợ xấu là chỉ số đo lường mức độ an toàn của ngân hàng trước rủi ro nợ xấu, được tính bằng cách lấy dự phòng rủi ro tín dụng chia cho tổng nợ xấu. Trong đó, dự phòng rủi ro bao gồm dự phòng chung và dự phòng cụ thể, dự phòng chung được tính trên quy mô dư nợ x 0.75, nên khi ngân hàng gia tăng dư nợ trong khi chất lượng danh mục tín dụng không thay đổi đáng kể thì chi phí dự phòng tăng qua thời gian. Còn dự phòng cụ thể đến từ việc phân loại nợ của ngân hàng, các khoản nợ được đánh giá có chất lượng càng xấu thì mức trích lập càng cao. Do đó, việc phân tích tỷ lệ nợ xấu bao phủ các ngân hàng tùy thuộc vào sự tăng giảm trong chi phí trích lập và cơ cấu sự dịch chuyển các nhóm nợ, phụ thuộc nhiều vào chiến lược tăng trưởng và cơ cấu danh mục các ngân hàng.

Ngoài ra, khi phân tích tỷ lệ bao phủ nợ xấu, nếu chỉ quan sát một thời điểm cuối kỳ rất dễ dẫn đến những kết luận thiếu chính xác. Một ngân hàng có thể gia tăng chi phí dự phòng nhưng tỷ lệ bao phủ vẫn suy giảm nếu nợ xấu tăng nhanh hơn hoặc cơ cấu nợ xấu dịch chuyển sang các nhóm có mức độ rủi ro cao hơn. Ở chiều ngược lại, sự cải thiện của tỷ lệ bao phủ đôi khi xuất phát từ việc nợ xấu giảm mạnh theo số tuyệt đối, thay vì đến từ một đợt trích lập đột biến. Do đó, tỷ lệ bao phủ cần được phân tích trong mối quan hệ giữa quy mô dự phòng, diễn biến nợ xấu và tốc độ tăng trưởng tín dụng để phản ánh đúng bản chất rủi ro.

Phân tích tỷ lệ bao phủ toàn ngành và theo nhóm ngân hàng

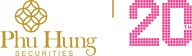

Số liệu từ báo cáo tài chính cho thấy, dự phòng rủi ro có xu hướng tăng theo chu kỳ trong năm, thường mở rộng trong quý 1 và quý 2, tăng mạnh hơn ở quý 3 trước khi suy giảm vào quý 4. Diễn biến này phản ánh đặc thù mùa vụ trong hoạt động trích lập, khi các ngân hàng gia tăng dự phòng trong giai đoạn giữa năm và có xu hướng tối ưu lợi nhuận vào cuối năm. Tuy vậy, dù quy mô dự phòng tuyệt đối đã được mở rộng so với các năm trước, tỷ lệ bao phủ nợ xấu của toàn ngành nhìn chung vẫn tiếp tục suy giảm so với năm ngoái, cho thấy phần dự phòng tăng thêm chưa theo kịp đà gia tăng và dịch chuyển của nợ xấu, dù nợ xấu đã được kiểm soát tốt hơn trong quý 3 và quý 4.

Dự phòng rủi ro cho vay khách hàng của toàn ngành tăng từ khoảng 180 ngàn tỷ đồng vào đầu năm 2023 lên khoảng 219 ngàn tỷ đồng vào cuối năm 2025. Ngược lại, tỷ lệ bao phủ nợ xấu giảm từ 106% xuống còn 83% vào quý 4 năm 2025. Nếu chỉ nhìn vào chiều tăng của dự phòng, có thể dễ dàng kết luận rằng bộ đệm rủi ro đang được củng cố.

Từ bức tranh chung của toàn ngành, sự phân hóa bắt đầu thể hiện rõ khi đi vào từng nhóm ngân hàng. Nhóm ngân hàng quốc doanh tiếp tục duy trì mặt bằng tỷ lệ bao phủ nợ xấu cao nhất nhóm, phản ánh nền tảng lợi nhuận ổn định và trích lập đều đặn. Trong năm 2025, tỷ lệ bao phủ của nhóm này có sự phục hồi từ quý 2 và đạt khoảng 142.38% vào quý 4, sau giai đoạn suy giảm trước đó khi các ngân hàng trong nhóm phải hỗ trợ lợi nhuận trong bối cảnh NIM thu hẹp.

Ở nhóm ngân hàng bán buôn, tỷ lệ bao phủ nợ xấu duy trì ở mức trung bình. Đặc điểm chung của nhóm này là tốc độ tăng trưởng tín dụng tương đối cao, danh mục cho vay có mức độ tập trung nhất định vào các khách hàng doanh nghiệp lớn và các lĩnh vực nhạy cảm với chu kỳ kinh tế. Trong năm 2025, tỷ lệ bao phủ của nhóm bán buôn nhìn chung đi ngang hoặc giảm nhẹ, nhưng lại có sự tăng mạnh vào quý 4, đạt mức 77.80%, phản ánh lựa chọn cân bằng giữa mục tiêu tăng trưởng quy mô, duy trì tăng trưởng lợi nhuận và việc cải thiện bộ đệm an toàn. Khi lợi nhuận vẫn được ưu tiên để hỗ trợ tăng trưởng, bộ đệm dự phòng của nhóm này thường khó mở rộng nhanh, đặc biệt trong bối cảnh nợ xấu chưa có sự suy giảm rõ rệt.

Đối với nhóm ngân hàng bán lẻ, tỷ lệ bao phủ nợ xấu lại diễn biến ngược chiều hơn so với nhóm bán buôn, khi tỷ lệ bao phủ phục hồi trong ba quý đầu năm nhưng ở quý 4 lại có sự suy giảm rõ rệt, đạt khoảng 57.31%. Động lực chính của nhóm này đến từ việc mở rộng danh mục cho vay cá nhân và doanh nghiệp nhỏ, đi kèm với rủi ro phân tán nhưng số lượng lớn. Trong quý 4, một số ngân hàng bán lẻ cải thiện tỷ lệ bao phủ nhờ kiểm soát tốt nợ xấu và tối ưu chi phí vận hành, trong khi những ngân hàng khác chịu áp lực khi nợ xấu chịu áp lực tăng nhanh.

Ở nhóm ngân hàng quy mô nhỏ, tỷ lệ bao phủ nợ xấu ở mức thấp nhất và biến động mạnh nhất khi danh mục tín dụng có mức độ rủi ro cao. Trong quý 4 năm 2025, nhiều ngân hàng trong nhóm này đứng trước lựa chọn khó khăn giữa việc giữ lợi nhuận để hỗ trợ tăng trưởng và việc gia tăng trích lập để củng cố bảng cân đối, nhưng nhìn chung tỷ lệ bao phủ nhóm này vẫn tiếp tục phục hồi trong năm, đạt mức 47.06%. Nhưng điều cần nhìn nhận là câu chuyện và động lực đằng sau của mỗi ngân hàng, vì mức độ rủi ro của danh mục tín dụng của nhóm này là điều mà chúng ta cần lưu ý khi mức nền lợi nhuận thấp khiến mỗi biến động nhỏ của nợ xấu đều có thể tác động đáng kể đến tỷ lệ bao phủ của nhóm này.

Phân tích tỷ lệ bao phủ nợ xấu các ngân hàng trong mỗi nhóm

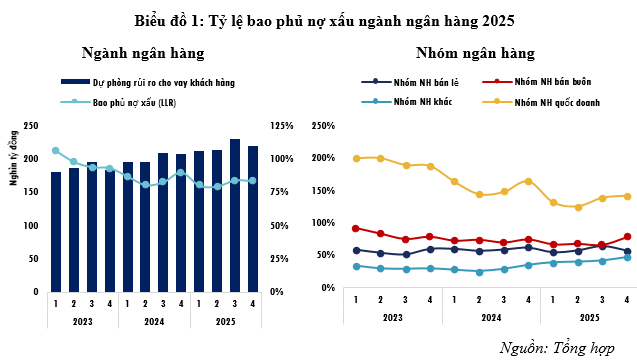

Nếu phần trước giúp phác họa bức tranh chung về tỷ lệ bao phủ nợ xấu của toàn ngành và các nhóm ngân hàng, thì việc đi sâu vào diễn biến quý 4/2025 cho thấy mức độ phân hóa rõ nét hơn giữa các ngân hàng. Đây là giai đoạn các ngân hàng hoàn tất quá trình trích lập cho cả năm, đồng thời rà soát lại danh mục tín dụng, cơ cấu lại các khoản nợ sau một chu kỳ tăng trưởng tín dụng mạnh. Ở nhóm ngân hàng quốc doanh, VCB tiếp tục duy trì vị thế dẫn đầu về tỷ lệ bao phủ nợ xấu, tăng khoảng 259% vào quý 4. Mức tăng này được hỗ trợ đến từ việc tổng nợ xấu giảm 43% chỉ trong quý 4, dự phòng rủi ro tín dụng được ngân hàng duy trì ở mức cao nhờ giữ nhịp trích lập đều đặn và cơ cấu thu nhập ổn định trong khi tỷ lệ nợ xấu được kiểm soát ở mức 0,58%, mức thấp nhất trong hệ thống ngân hàng. CTG có mức suy giảm về tỷ lệ bao phủ nợ xấu trong quý 4, đạt khoảng 159%, quý trước đó là 176%, nhưng tỷ lệ nợ xấu giảm từ 1,24% xuống 1,1% nhờ tín dụng tăng mạnh, nợ xấu tăng nhẹ, đặc biệt là nợ nhóm 5, cho thấy rủi ro danh mục sau giai đoạn mở rộng tín dụng nhanh. BID là ngân hàng có tỷ lệ bao phủ thấp nhất trong nhóm, chỉ đạt khoảng 100%, áp lực đến từ rủi ro danh mục khách hàng doanh nghiệp lớn và một số khoản nợ cũ chưa xử lý triệt để, trong khi dư nợ tín dụng tăng mạnh nhưng phần dự phòng tăng thêm chủ yếu mang tính bù đắp khi nợ xấu ngân hàng tăng mạnh 20% cả năm, đạt khoảng 35.000 tỷ đồng. Đặc biệt, nợ nhóm 5 tăng 30%, lên hơn 25.800 tỷ đồng, chiếm tỷ trọng lớn trong cơ cấu nợ xấu..

Ở nhóm ngân hàng doanh nghiệp, sự phân hóa thể hiện rõ rệt hơn vào quý 4. TCB với tỷ lệ bao phủ cao nhất nhóm, đạt gần 128%, cải thiện so với quý trước lẫn cùng kỳ. Nền tảng lợi nhuận trước thuế kỷ lục 32.500 tỷ đồng, tăng 18,2%, cùng cơ cấu thu nhập đa dạng từ cho vay doanh nghiệp, dịch vụ ngân hàng đầu tư và phí giúp TCB có dư địa lớn để trích lập dự phòng mà không làm suy giảm hiệu quả kinh doanh, đặc biệt khi tỷ lệ nợ xấu giảm mạnh về 1.07% và chủ động giảm tỷ trọng cho vay bất động sản xuống 30.7% vào năm 2025. MBB duy trì tỷ lệ bao phủ ở mức trung bình cao nhưng không ghi nhận sự cải thiện đáng kể trong quý 4, đạt gần 94%. Dư nợ cho vay vượt 1 triệu tỷ đồng tiếp tục mở rộng nhanh, khiến tổng nợ xấu tăng hơn 11% theo quy mô dù tỷ lệ nợ xấu được kiểm soát dưới 1.5%. Trong bối cảnh lợi nhuận trước thuế kỷ lục vượt 34,200 tỷ đồng, tăng mạnh nhờ chi phí dự phòng quý 4 giảm, cho thấy ngân hàng vẫn ưu tiên chiến lược tăng trưởng. Ngược lại, các ngân hàng như LPB, MSB và SSB ghi nhận tỷ lệ bao phủ kém tích cực hơn trong quý 4. Điều này chủ yếu do nợ xấu tăng nhanh theo tăng trưởng tín dụng mạnh và áp lực từ danh mục rủi ro cao, trong khi chi phí trích lập dự phòng giảm mạnh quý 4 để ưu tiên hỗ trợ lợi nhuận.

Ở nhóm ngân hàng bán lẻ, ACB tiếp tục là điểm sáng khi tỷ lệ bao phủ tăng mạnh lên 114% trong quý 4, cùng kỳ khoảng 78%. Chất lượng tài sản cải thiện rõ rệt khi tổng nợ xấu giảm 23%, tỷ lệ nợ xấu kiểm soát ở mức 0.97%. Ngoài ra việc xử lý dứt điểm và xóa (write-off) một phần nợ xấu ra khỏi bảng cân đối kế toán đã giúp số dư nợ xấu và phần trích lập đi kèm giảm tương ứng, hỗ trợ cho tỷ lệ nợ xấu giảm và tỷ lệ bao phủ gia tăng. Ngược lại, với STB, dù chi phí dự phòng tăng lên 9,232 tỷ đồng trong quý cuối năm làm lợi nhuận ngân hàng suy giảm , cho thấy ngân hàng ghi nhận thêm các khoản nợ xấu tăng đột biến từ việc xử lý các khoản nợ tồn đọng và phân loại lại, tỷ lệ nợ xấu tăng lên 6.31% trong khi tỷ lệ bao phủ không cải thiện, chỉ đạt gần 50%. TPB duy trì tỷ lệ bao phủ ở mức khá, tăng lên 92.5% cuối năm, cải thiện đáng kể từ 61% ở quý 3, nhờ mô hình ngân hàng số với nền khách hàng mở rộng nhanh, chi phí vận hành thấp và quản trị rủi ro hiệu quả giúp nợ xấu giảm xuống 1.29%.

Tóm lại, xu hướng tỷ lệ bao phủ nợ xấu quý 4/2025 phản ánh sự phân hóa rõ nét giữa các nhóm ngân hàng, từ việc sử dụng hoàn nhập dự phòng để hỗ trợ lợi nhuận cho đến khẩu vị rủi ro khác nhau cho giai đoạn sắp tới. Những ngân hàng có nền tảng tài chính vững chắc, quản trị rủi ro hiệu quả đã tận dụng tốt cơ hội củng cố bộ đệm, trong khi các nhà băng yếu hơn đối mặt nhiều thách thức, khẳng định tầm quan trọng của kiểm soát chất lượng tín dụng trong bối cảnh kinh tế nhiều biến động.

Lê Hoài Ân, CFA - Võ Nhật Anh, UEL