CEO Dragon Capital: VN-Index 1,700 điểm chưa phải là đích đến cuối cùng

Với hai cú hích lớn là việc được FTSE Russell nâng hạng và Fed hạ lãi suất, thị trường chứng khoán Việt Nam đang đứng trước một kỷ nguyên tăng trưởng mới. Tổng Giám đốc Dragon Capital Lê Anh Tuấn nhận định, cột mốc 1,700 điểm của VN-Index chưa phải là đích đến cuối cùng.

Tại sự kiện Investor Day ngày 09/10/2025 của Dragon Capital với chủ đề “Đầu tư thành công cùng Kỷ nguyên mới”, Tổng Giám đốc Lê Anh Tuấn đã có những nhận định về tăng trưởng kinh tế vĩ mô và thị trường chứng khoán.

Các chuyên gia từ Dragon Capital tại Investor Day chiều ngày 09/10/2025. Ảnh chụp màn hình.

|

Ngày 07/10/2025 vừa qua, FTSE Russell đã chính thức thông báo nâng hạng thị trường chứng khoán Việt Nam từ thị trường cận biên (Frontier Market) lên thị trường mới nổi thứ cấp (Secondary Emerging Market). Quyết định này dự kiến có hiệu lực từ ngày 21/09/2026, sau kỳ đánh giá giữa kỳ vào tháng 3/2026. Đây là cột mốc lịch sử, ghi nhận thành quả từ quá trình cải cách quyết đoán và đồng bộ của Việt Nam, góp phần nâng cao vị thế quốc gia trên bản đồ đầu tư toàn cầu.

Đồng thời, Cục Dự trữ Liên bang Mỹ (Fed) đã cắt giảm lãi suất điều hành 25 điểm cơ bản, đưa về biên độ 4-4.25%. Động thái này giúp làm giảm áp lực tỷ giá, hỗ trợ sự ổn định của đồng Việt Nam (VND). Thị trường kỳ vọng Fed sẽ có thêm các đợt cắt giảm lãi suất nữa từ nay đến cuối năm 2025.

Những yếu tố tích cực cả trong và ngoài nước được xem là sự khởi đầu cho một kỷ nguyên tăng trưởng mới của thị trường vốn Việt Nam.

Hướng tới tăng trưởng kinh tế 2 con số

Ông Lê Anh Tuấn - Tổng Giám đốc Dragon Capital Việt Nam khẳng định quan điểm vĩ mô hiện nay không thay đổi so với lần chia sẻ gần nhất.

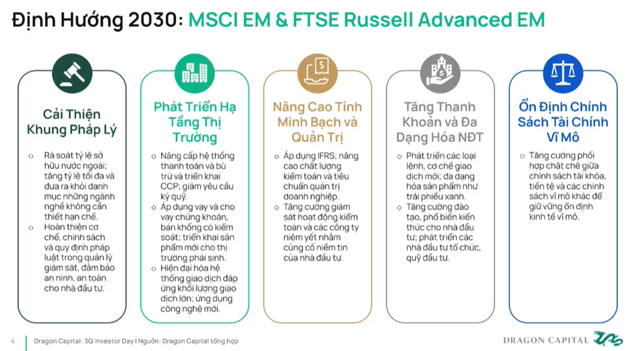

Việc được FTSE nâng hạng là một thành quả lớn, nhưng mục tiêu cuối cùng và quan trọng hơn là được MSCI nâng hạng. MSCI chiếm thị phần lớn hơn rất nhiều và để đạt được mục tiêu này, thị trường chứng khoán Việt Nam sẽ phải phát triển vượt bậc về chiều sâu (khung pháp lý, cơ sở hạ tầng, nâng cao tính minh bạch quản trị, thanh khoản thị trường và ổn định chính sách vĩ mô). Ông kỳ vọng sự phát triển trong 5 năm tới có thể bằng 10-15 năm vừa qua cộng lại.

Khi một nền kinh tế bước vào giai đoạn tăng trưởng hai con số trong nhiều năm, như Hàn Quốc, Đài Loan (Trung Quốc) hay Trung Quốc trong quá khứ, thị trường chứng khoán thường tăng trưởng "tính bằng lần", chứ không chỉ bằng phần trăm. Mặc dù VN-Index đã vượt mốc 1,700 điểm, định giá thị trường vẫn hấp dẫn với P/E dự phóng cho năm 2025 chỉ khoảng 12.5-13 lần, trong khi tăng trưởng lợi nhuận năm 2026 được kỳ vọng đạt 18-22%.

Ông Tuấn nhấn mạnh, các đợt thị trường điều chỉnh 5-10% là hoàn toàn bình thường trong một chu kỳ tăng trưởng. Lịch sử các thị trường như Thái Lan, Nhật Bản đã cho thấy những đợt điều chỉnh mạnh (thậm chí 20-40%) là một phần tất yếu trước khi tiếp tục đi lên. Đây chính là cơ hội cho nhà đầu tư dài hạn.

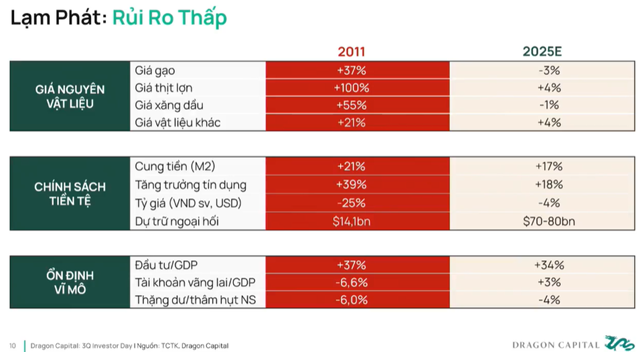

Câu hỏi đặt ra làm sao tăng trưởng 2 con số mà không gây lạm phát? Ông Lê Anh Tuấn phân tích bối cảnh hiện tại hoàn toàn khác so với giai đoạn lạm phát phi mã năm 2011 (lạm phát 20-28%).

Cơ cấu lạm phát đã thay đổi, Việt Nam tự chủ về lương thực, giá vật liệu xây dựng và năng lượng không chịu áp lực lớn. Khác với quá khứ, giá các mặt hàng thiết yếu như xăng dầu không còn bị kiểm soát cứng nhắc để rồi "mở" ra gây tăng sốc đồng loạt.

Thêm vào đó, tăng trưởng tín dụng hiện nay được kiểm soát chặt chẽ, khác xa mức 40-50%/năm của giai đoạn trước. Tỷ giá ổn định, dự trữ ngoại hối dồi dào, và chính sách tài khóa được giữ vững.

Theo ông Tuấn, Việt Nam hoàn toàn có thể đạt được tăng trưởng 2 con số mà không tạo ra các hệ lụy tiêu cực về lạm phát như trong quá khứ.

VN-Index 1,700 điểm chưa phải là đích đến cuối cùng

Trả lời cho câu hỏi liệu kịch bản sụt giảm mạnh như năm 2022 có lặp lại sau giai đoạn thị trường tăng nóng không và đà tăng trưởng này có thể kéo dài đến khi nào, ông Lê Anh Tuấn cho rằng đây là mối quan tâm của phần lớn nhà đầu tư hiện nay. Kịch bản năm 2022 khó có thể lặp lại với xác suất cực kỳ thấp (gần như là 0.01%) vì bối cảnh hiện tại hoàn toàn khác biệt.

Về định giá, năm 2022, thị trường đạt đỉnh với P/E lên tới 21-22 lần. Hiện tại, P/E chỉ ở mức 12-13 lần, một mức định giá hợp lý hơn rất nhiều.

Về kinh tế vĩ mô, năm 2022 là giai đoạn đầy biến động (Vạn Thịnh Phát), tăng trưởng lợi nhuận toàn thị trường lần đầu tiên âm, lãi suất tiền gửi có lúc lên tới 15-16%. Ngược lại, hiện nay nền tảng vĩ mô vững chắc, định hướng của Chính phủ là tăng trưởng hai con số, và mặt bằng lãi suất đang ở mức chấp nhận được.

Về tiềm năng tăng trưởng, với mục tiêu tăng trưởng kinh tế 2 con số, lợi nhuận doanh nghiệp dự kiến tăng trưởng trên 20%, và định giá P/E còn có thể mở rộng lên mức 15-17 lần, thì cột mốc VN-Index 1,700 điểm chưa phải là đích đến cuối cùng. Gần đây, JP Morgan cũng đưa ra báo cáo rất lạc quan, dự báo VN-Index có thể đạt 2,000-2,200 điểm trong 12 tháng tới. Do đó, dư địa tăng trưởng vẫn còn rất đáng kể.

Dự kiến dòng vốn ngoại từ 1-1.5 tỷ USD quay trở lại mua ròng trong 6-12 tháng tới

Khi được hỏi về vốn ngoại, ông Lê Anh Tuấn chia sẻ, dòng vốn nước ngoài chỉ chiếm khoảng 10-15% thanh khoản thị trường. Tỷ lệ sở hữu của họ đang ở mức thấp nhất lịch sử (khoảng 13% so với đỉnh cao 24%), sau khi đã bán ròng gần 11 tỷ USD trong 5 năm qua. Vì vậy, chúng ta nên quan tâm ở mức độ vừa phải.

Khi được vào rổ thị trường mới nổi, việc mua/bán cổ phiếu Việt Nam sẽ trở nên dễ dàng hơn rất nhiều cho các nhà quản lý quỹ ngoại. Họ sẽ không cần phải xin phép qua nhiều cấp phức tạp như trước nữa. Điều này chắc chắn tốt hơn rất nhiều so với việc không được nâng hạng.

Tuy nhiên, việc được nâng hạng không có nghĩa là tiền sẽ tự động đổ vào. Dòng vốn còn phụ thuộc vào các yếu tố khác như định giá, tăng trưởng lợi nhuận, ổn định vĩ mô. Tuy nhiên, nó mở ra một cánh cửa lớn hơn.

Dự báo ngắn hạn, ông Tuấn cho rằng, lực bán hiện tại chủ yếu đến từ các quỹ P-Notes (những nhà đầu cơ ngắn hạn) và có lẽ đã gần cạn. Khi các quỹ chỉ số (Passive fund) bắt đầu tái cơ cấu danh mục theo FTSE, dự kiến sẽ có dòng vốn từ 1-1.5 tỷ USD quay trở lại mua ròng trong vòng 6-12 tháng tới. Các quỹ chủ động (Active fund) sẽ vào tùy thuộc vào sức hấp dẫn của kinh tế Việt Nam.

Cát Lam