Chứng khoán Vietcap nhân đôi lãi ròng quý 3 nhờ mảng môi giới và cho vay

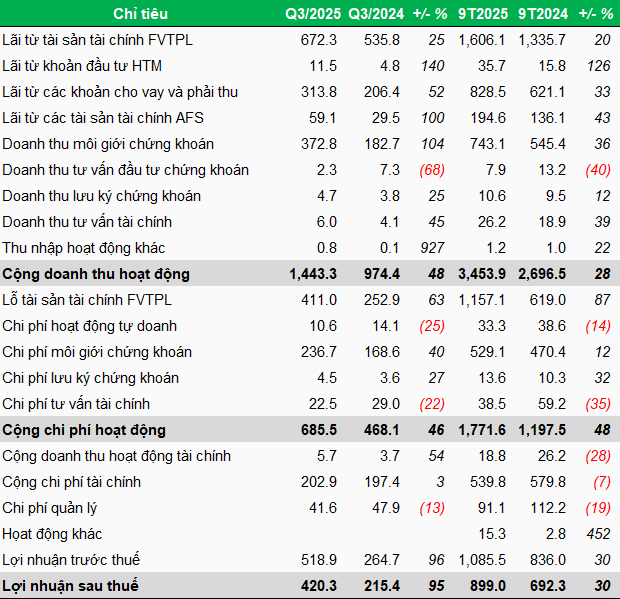

CTCP Chứng khoán Vietcap (HOSE: VCI) công bố BCTC quý 3/2025 với lãi ròng hơn 420 tỷ đồng, gấp đôi cùng kỳ năm trước, với động lực từ hoạt động môi giới và cho vay. Kết quả này thúc đẩy lãi lũy kế 9 tháng đầu năm lên gần 900 tỷ đồng, tăng 30%.

Đối với hoạt động môi giới, Vietcap mang về gần 373 tỷ đồng doanh thu, gấp đôi cùng kỳ năm trước, qua đó thúc đẩy lợi nhuận gấp 9.7 lần, đạt 136 tỷ đồng.

Theo Vietcap, trong quý 3/2025, thị trường chứng khoán diễn biến tích cực, thanh khoản tăng mạnh, chỉ số VN-Index vượt đỉnh, đóng phiên ngày 30/09/2025 đạt 1,661.7 điểm. Với nhiều yếu tố thuận lợi, thị phần môi giới của Vietcap ghi nhận sự tăng trưởng, đạt 6.43% và xếp thứ 4 trên HOSE. Đối với giao dịch của khách hàng tổ chức, Công ty tiếp tục dẫn đầu với hơn 30% thị phần, góp phần gia tăng doanh thu môi giới.

Một hoạt động cũng cho thấy sự tích cực là cho vay, với mức tăng trưởng 52% doanh thu, đạt gần 314 tỷ đồng.

Đối với hoạt động tự doanh, Vietcap cho biết đã thực hiện hóa lợi nhuận một số khoản đầu tư nên doanh thu bán các tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL) tăng 25% so với cùng kỳ. Tuy nhiên, ghi nhận trên BCTC của Vietcap cho thấy, phần lỗ tài sản tài chính FVTPL cũng tăng đến 63%, khiến mảng tự doanh giảm 7% lợi nhuận, ghi nhận gần 251 tỷ đồng.

Sau cùng, Công ty lãi ròng hơn 420 tỷ đồng so với cùng kỳ năm trước, tăng 95%, qua đó nâng lũy kế 9 tháng đầu năm lên gần 900 tỷ đồng, tăng 30%.

Năm 2025, Vietcap đặt mục tiêu mang về 1.42 ngàn tỷ đồng lãi trước thuế. Với con số gần 1.1 ngàn tỷ đồng đã mang về trong 9 tháng đầu năm, Công ty đã thực hiện 76% kế hoạch đề ra.

|

Kết quả kinh doanh quý 3 và lũy kế 9 tháng năm 2025 của Vietcap

Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

Cuối quý 3/2025, quy mô tổng tài sản của Vietcap hơn 29.7 ngàn tỷ đồng, tăng 12% so với đầu năm. Về cơ cấu, hai khoản mục chiếm tỷ trọng lớn nhất đều tăng quy mô, với dư nợ cho vay từ 11.2 ngàn tỷ lên 13.9 ngàn tỷ, phần lớn là cho vay giao dịch ký quỹ; tài sản tài chính sẵn sàng để bán (AFS) từ 8.4 ngàn tỷ lên 11.5 ngàn tỷ, chủ yếu gồm các chứng khoán niêm yết (KDH, IDP, MBB, FPT, TDM, STB…), chứng khoán AFS niêm yết khác và chưa niêm yết, trái phiếu niêm yết.

Xét theo giá gốc và so với thời điểm cuối quý 2, phần giá gốc đầu tư vào KDH tăng từ 536 tỷ đồng lên 635 tỷ đồng; FPT tăng từ 255 lên 570 tỷ đồng, tức gấp 2.2 lần; trong khi MBB từ 180 tỷ đồng còn 165 tỷ đồng.

Trái với diễn biến của dư nợ cho vay và tài sản AFS, khoản mục có quy mô ngàn tỷ khác là tiền và tương đương tiền giảm từ 4.7 ngàn tỷ đồng xuống còn 2.6 ngàn tỷ đồng.

Ngoài ra, danh mục tài sản tài chính FVTPL cũng giảm từ hơn 846 tỷ đồng còn hơn 599 tỷ đồng, chủ yếu là trái phiếu chưa niêm yết và cổ phiếu niêm yết. Công ty cũng giữ 300 tỷ đồng tài sản đầu tư nắm giữ đến ngày đáo hạn (HTM), toàn bộ là tiền gửi có kỳ hạn, giảm so với mức 598 tỷ đồng đầu năm.

Về nguồn vốn, Công ty tăng mạnh vay ngắn hạn từ gần 12.6 ngàn tỷ đồng lên gần 15.9 ngàn tỷ đồng, tương đương 54% tổng nguồn vốn. Công ty chủ yếu là vay ngân hàng trong nước. Được biết, toàn bộ các khoản vay ngắn hạn này nhằm mục đích bổ sung vốn lưu động cho kinh doanh, chịu lãi suất 3.5 - 7%/năm.

Huy Khải