Có nên mua SZC, BSR và MWG?

Các công ty chứng khoán (CTCK) khuyến nghị mua SZC nhờ kỳ vọng tình hình kinh doanh sẽ dần cải thiện sau khi Việt Nam đạt được khuôn khổ thỏa thuận mới với Mỹ; tăng tỷ trọng BSR nhờ nhu cầu tiêu thụ các sản phẩm hóa dầu giai đoạn cuối năm có xu hướng tăng cao hơn; mua MWG nhờ triển vọng phục hồi của mảng ICT và chuỗi Bách Hóa Xanh bước vào giai đoạn thu lãi.

Mua SZC với giá mục tiêu 45,400 đồng/cp

CTCK Shinhan Việt Nam (SSV) kết quả doanh thu quý 3/2025 của CTCP Sonadezi Châu Đức (HOSE: SZC) đạt 86 tỷ đồng (giảm 46% so với cùng kỳ), lợi nhuận sau thuế đạt 20 tỷ đồng (giảm 65%). Lũy kế 9 tháng đầu năm doanh thu đạt 718 tỷ đồng (tăng 12%), lợi nhuận sau thuế đạt 242 tỷ đồng (tăng 6%). Hoạt động cho thuê đất của SZC bị chững lại trong quý 2–3/2025 trước những bất ổn liên quan đến tình hình thuế quan trên toàn cầu từ tháng 4–8/2025.

Cụ thể, doanh thu từ hoạt động cho thuê đất KCN đạt 588 tỷ đồng (tăng 4%) trong đó diện tích cho thuê ước tính đạt khoảng 30 ha, chủ yếu tập trung vào các hợp đồng MOU đã được ký kết trong năm 2024 đã được ghi nhận chủ yếu trong quý 1/2025 (của hai công ty Công ty TNHH Electronic Tripod Việt Nam thuộc Tập đoàn Công nghệ Tripod (18 ha) và Nhà máy tôn Vina One (12 ha)).

Doanh thu từ mảng bất động sản đến từ dự án khu dân cư Sonadezi Hữu Phước giai đoạn 2 của Sonadezi Châu Đức ghi nhận doanh thu đạt 4.9 tỷ đồng (giảm 71%). SSV kỳ vọng doanh số bán nhà của SZC sẽ cải thiện vào thời điểm cuối năm 2025 nhờ thị trường bất động sản bước vào giai đoạn hồi phục, cùng các yếu tố hỗ trợ như việc sáp nhập tỉnh và tiến độ cao tốc Biên Hòa – Vũng Tàu dự kiến hoàn thành cuối năm 2025. Ngoài ra, SZC đã đủ điều kiện chào bán 210 căn nhà ở xã hội từ đầu tháng 6/2025, qua đó kỳ vọng đóng góp tích cực vào doanh thu mảng bất động sản dân dụng.

Về doanh thu mảng BOT, dự án BOT 768 bắt đầu hoạt động thu phí trở lại từ ngày 05/04/2025 qua đó ghi nhận 66 tỷ đồng doanh thu từ mảng BOT. Còn doanh thu mảng sân golf đạt 36 tỷ đồng giảm nhẹ (giảm 8%) so với cùng kỳ năm trước.

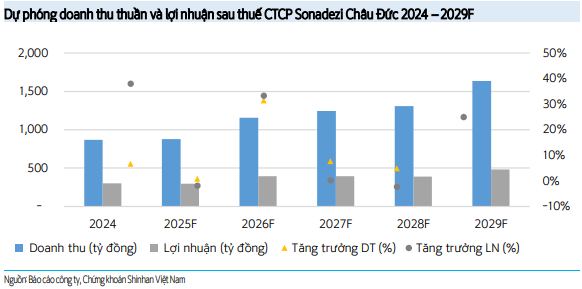

SSV dự kiến doanh thu thuần CTCP Sonadezi Châu Đức đạt khoảng 879 tỷ đồng (tăng 1% so với năm trước) trong năm 2025 và 1,156 tỷ đồng (tăng 31%) trong năm 2026. Lợi nhuận sau thuế năm 2025 dự kiến đạt 297 tỷ đồng (giảm 2%) và lợi nhuận sau thuế năm 2026 dự kiến đạt 396 tỷ đồng (tăng 33%).

Trong năm 2025, doanh thu và lợi nhuận của SZC dự kiến tiếp tục tập trung chủ yếu vào mảng cho thuê đất khu công nghiệp, chiếm 78% tổng doanh thu. Bước sang năm 2026, kết quả kinh doanh của SZC được kỳ vọng sẽ duy trì đà tăng trưởng ổn định nhờ các yếu tố chính sau: nguồn doanh thu bền vững từ hoạt động cho thuê đất khu công nghiệp, sự gia tăng đóng góp từ dự án Khu dân cư Sonadezi Hữu Phước, cùng với doanh thu tăng trưởng ổn định từ dịch vụ sân golf và dự án BOT 768.

Tỉnh Bà Rịa – Vũng Tàu tiếp tục là điểm đến thu hút mạnh dòng vốn đầu tư trực tiếp nước ngoài (FDI), với tổng vốn FDI đăng ký trong 9 tháng đầu năm 2025 đạt 1,907 USD tăng gấp 3.2 lần so với cùng kỳ. Xu hướng này góp phần thúc đẩy nhu cầu thuê đất tại KCN Châu Đức. Bên cạnh đó, với lợi thế về vị trí địa lý và sự phát triển của các dự án đầu tư hạ tầng, giá thuê đất tại KCN Châu Đức được dự báo sẽ tăng trưởng ở mức 5%-8% trong giai đoạn 2025–2028.

Tuy nhiên, những diễn biến của căng thẳng thương mại toàn cầu có thể ảnh hưởng tiêu cực đến nền kinh tế và làm suy giảm nhu cầu đầu tư của các doanh nghiệp. Trước bối cảnh trên, SSV ước tính diện tích đất cho thuê mới của doanh nghiệp trong năm 2025 sẽ giảm nhẹ so với năm trước, ở mức khoảng 35 ha trong năm 2025 và khoảng 40ha cho các năm tiếp theo.

Trong khi đó, dự án khu dân cư Sonadezi Hữu Phước dự kiến sẽ đóng góp vào doanh thu tiềm năng của SZC trong tương lai, với khoảng 30 căn shophouse và 54 căn nhà liên kế được chuyển sang năm 2025 để chào bán. Ngoài ra, Công ty cũng lên kế hoạch mở bán thêm 210 căn nhà trong năm 2025, tạo động lực cho tăng trưởng doanh thu.

Với những dự phóng trên, SSV khuyến nghị mua SZC với giá mục tiêu 45,400 đồng/cp.

Xem thêm tại đây

Tăng tỷ trọng BSR với giá mục tiêu 18,200 đồng/cp

CTCK Agribank (Agriseco) cho biết trong quý 3/2025, CTCP Lọc hóa Dầu Bình Sơn (HOSE: BSR) ghi nhận doanh thu đạt 35,290 tỷ đồng (tăng 10.4% so với cùng kỳ), lãi sau thuế đạt 908.6 tỷ đồng trong khi cùng kỳ năm ngoái lỗ 1,210 tỷ đồng. Lợi nhuận của BSR dương trở lại trong quý 3 chủ yếu nhờ biên lợi nhuận lọc dầu cải thiện khi giá dầu thô ổn định hơn so với cùng kỳ và sản lượng tiêu thụ tăng.

Lũy kế 9 tháng đầu năm, doanh thu đạt 103,957 tỷ đồng (tăng 19.4% so với cùng kỳ) và lãi sau thuế đạt 2,155 tỷ đồng (tăng 219.7%), lần lượt hoàn thành 91% kế hoạch doanh thu và 287% kế hoạch lãi sau thuế cả năm 2025.

Theo OPEC, biên lợi nhuận lọc dầu từ các sản phẩm dầu thô Brent, WTI, Oman trên thế giới đang có xu hướng hồi phục kể từ tháng 5/2025 nhờ (1) Nguồn cung toàn cầu thấp hơn trong nửa đầu năm 2025; (2) Sự cố mất điện dẫn đến gián đoạn hoạt động lọc dầu tại Tây Ban Nha và Bồ Đào Nhà và (3) Các đợt bảo dưỡng nhà máy lọc dầu dày đặc ở châu Á khiến nguồn cung tại đây bị thắt chặt dù hoạt động chế biến có gia tăng.

Với mục tiêu tăng trưởng GDP 8% trong năm 2025 và 2 chữ số trong giai đoạn 2026-2030, quá trình đô thị hóa, thương mại nội địa và logistics đường bộ được dự đoán sẽ phát triển mạnh. Nguồn cung lọc hóa dầu của hai nhà máy Dung Quất và Nghi Sơn hiện mới chỉ đáp ứng khoảng 70% nhu cầu tiêu thụ nội địa. Trong khi tổng cầu tiêu thụ xăng dầu nội địa dự kiến tăng trung bình 7-10% mỗi năm.

Bên cạnh đó, thị trường nhiên liệu bay dự kiến cũng sẽ được hưởng lợi khi ngành du lịch đang có tín hiệu hồi phục rõ nét với tăng trưởng lượng khách quốc tế đến Việt Nam 6 tháng đầu năm 2025 đạt 22% so với cùng kỳ năm ngoái.

Mặt khác, BSR dự kiến phát hành cổ phiếu tăng vốn điều lệ trong quý 4/2025 để đảm bảo tài chính cho dự án nâng cấp – mở rộng nhà máy lọc dầu Dung Quất. Dự án dự kiến đi vào hoạt động từ năm 2028 và kỳ vọng sẽ là động lực thúc đẩy lợi nhuận cho BSR trong dài hạn nhờ: (1) Công suất lọc dầu tăng 17% so với hiện tại và (2) Đa dạng hóa hơn trong việc lựa chọn nguồn đầu vào để đảm bảo tối ưu chi phí khi có thể lọc được các sản phẩm dầu thô có hàm lượng lưu huỳnh cao.

Xem thêm tại đây

Mua MWG với giá mục tiêu 103,406 đồng/cp

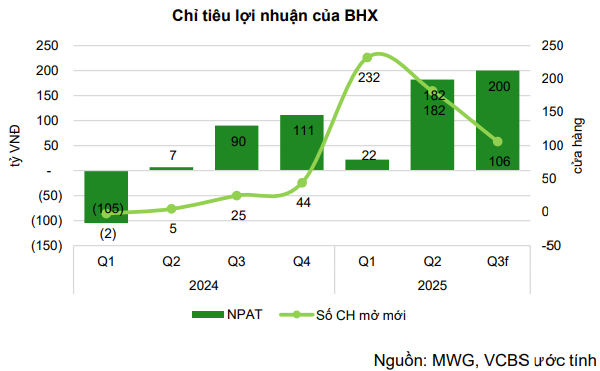

CTCK Vietcombank (VCBS) đánh giá Bách hóa Xanh (BHX) đang khẳng định vai trò là động lực tăng trưởng cốt lõi và trụ cột lợi nhuận chiến lược của CTCP Đầu tư Thế giới Di động (HOSE: MWG) khi duy trì mức lãi ổn định trong nhiều quý liên tiếp, qua đó đóng góp ngày càng lớn vào tổng lợi nhuận hợp nhất của tập đoàn.

Tính đến hết tháng 10/2025, chuỗi đã vận hành 2,367 cửa hàng, mở mới gần 600 cửa hàng từ đầu năm, một tốc độ mở rộng vượt xa kế hoạch ban đầu; đồng thời vẫn đảm bảo hiệu quả vượt trội khi trên 85% cửa hàng đạt điểm hòa vốn hoặc có lãi ở cấp độ đơn lẻ, khẳng định sự tối ưu hóa thành công của mô hình kinh doanh. Sau khi củng cố vững chắc ở thị trường miền Nam, BHX đã bắt đầu chiến lược Bắc tiến với 43 cửa hàng mở mới tại Thanh Hóa, nhằm khai thác thị trường có quy mô tiêu dùng lên đến gần 40% cả nước và còn dư địa lớn cho bán lẻ thực phẩm hiện đại.

Với quy mô doanh thu ước đạt gần 53,000 tỷ đồng năm 2025 và đà tăng trưởng lợi nhuận mạnh mẽ, MWG đã định hướng IPO BHX vào năm 2028, kỳ vọng thu hút nhà đầu tư chiến lược và hiện thực hóa giá trị tiềm năng của chuỗi bán lẻ thực phẩm hàng đầu Việt Nam này.

Trong khi đó, các động lực tăng trưởng mảng ICT (Thế Giới Di Động (TGDĐ)/Điện Máy Xanh (ĐMX)) trong quý 4/2025 được xác định rõ ràng, mặc dù kèm theo áp lực lên biên lợi nhuận.

Cụ thể, quý 4 thường là giai đoạn bù nổ doanh số khi liên tục tổ chức các sự kiện xả kho quy mô lớn, kết hợp với Black Friday và các ngày lễ để khai thác nhu cầu mua sắm cuối năm. Làn sóng nâng cấp từ dòng iPhone 17 mới (ra mắt tháng 9) sẽ tạo ra động lực doanh số mạnh mẽ, lan tỏa sang cả các dòng cũ hơn (14, 15, 16). VCBS ước tính sản phẩm Apple có thể đóng góp tới 40-45% doanh thu điện thoại trong quý này và duy trì sức nóng trong 3 quý liên tiếp. Chính sách giảm 2% thuế VAT được gia hạn tiếp tục hỗ trợ giá bán.

Tuy nhiên, đà tăng trưởng này đi kèm với việc biên lợi nhuận gộp mảng ICT có thể giảm 50-100 điểm cơ bản do MWG buộc phải cạnh tranh giá quyết liệt để bảo vệ thị phần.

Trong bối cảnh dòng tiền từ hoạt động kinh doanh của MWG đang dồi dào và nhu cầu đầu tư mở rộng tạm thời chậm lại, công ty tận dụng nguồn vốn nhàn rỗi để triển khai cho vay ngắn hạn đối với các đối tác kinh doanh nhằm tối ưu hóa lợi suất tiền mặt. Việc này giúp MWG cải thiện thu nhập tài chính và duy trì hiệu quả sử dụng vốn trong giai đoạn ngành bán lẻ còn phục hồi chậm. Tuy nhiên, do thông tin về bên vay không được công bố chi tiết, nhà đầu tư cần thận trọng đánh giá rủi ro tín dụng tiềm ẩn và xem đây là yếu tố hỗ trợ lợi nhuận ngắn hạn hơn là động lực tăng trưởng bền vững.

Với những chiến lược trên, VCBS khuyến nghị mua MWG với giá mục tiêu 103,406 đồng/cp.

Xem thêm tại đây

Thượng Ngọc