Cuộc đua hoàn thành kế hoạch lợi nhuận của các ngân hàng

Tuần cuối năm luôn là giai đoạn căng thẳng nhất của ngành ngân hàng, khi mọi chỉ tiêu về lợi nhuận, tăng trưởng và an toàn tài chính đồng loạt được khóa sổ cho cả năm. Tuy nhiên, đây không phải là một cuộc chạy doanh số đơn thuần, bởi mỗi bước tăng trưởng đều bị ràng buộc bởi hạn mức tín dụng, chi phí vốn và bài toán kiểm soát rủi ro nợ xấu. Chính vì vậy, nhịp tăng tốc cuối năm của các ngân hàng không chỉ quyết định kết quả năm hiện tại, mà còn được thị trường xem như là tín hiệu sớm về chất lượng tăng trưởng và triển vọng của năm kế tiếp.

Những tuần cuối cùng của năm luôn là giai đoạn căng thẳng nhất đối với ngành ngân hàng, khi mọi chỉ tiêu kinh doanh phải tăng tốc về đích trong giai đoạn này. Đây là lúc hoạt động giải ngân được đẩy nhanh, thu nhập được ghi nhận và chi phí được rà soát lại một cách thận trọng. Tăng trưởng tín dụng cuối năm, vì vậy, phản ánh nhu cầu vốn mùa cao điểm của nền kinh tế, cho thấy áp lực nội tại của các ngân hàng trong việc khai thác tối đa hạn mức tín dụng được phân bổ. Việc không sử dụng hết room không đơn thuần là bỏ lỡ cơ hội tăng trưởng, mà còn ảnh hưởng trực tiếp đến cách ngân hàng được nhìn nhận về hiệu quả sử dụng nguồn lực và năng lực thực thi kế hoạch.

Tuy nhiên, cho vay nhiều hơn không đồng nghĩa với lợi nhuận tăng tương ứng. Lợi nhuận ngân hàng là kết quả của một bài toán cân bằng, nơi quy mô tín dụng chỉ là một phần, các yếu tố khác bao gồm chi phí vốn, biên lãi ròng và dự phòng rủi ro có tính quyết định đến tốc độ lẫn chất lượng tăng trưởng.

Trong 9 tháng đầu năm 2025, dù lợi nhuận trước thuế của 27 ngân hàng niêm yết vẫn ghi nhận mức tăng tích cực so với cùng kỳ, toàn ngành đang chịu sức ép rõ rệt từ NIM thu hẹp và chi phí vốn gia tăng. Trong bối cảnh đó, câu hỏi không còn nằm ở việc ngân hàng tăng trưởng bao nhiêu, mà là họ tăng trưởng bằng cách nào để có thể hoàn thành kế hoạch kinh doanh. Việc nhìn lại tiến độ thực hiện cần được đặt trong một bức tranh toàn diện hơn, nhằm hiểu rõ cách các ngân hàng tăng tốc trong giai đoạn cuối năm để hiện thực hóa các mục tiêu kinh doanh đã đề ra.

Khả năng hoàn thành kế hoạch kinh doanh

Ngân hàng là một ngành kinh tế đặc thù khi tăng trưởng doanh thu không hoàn toàn phụ thuộc vào nhu cầu thị trường, mà chịu ràng buộc trực tiếp bởi hạn mức tăng trưởng tín dụng do Ngân hàng Nhà nước định hướng theo từng giai đoạn. Năm 2025, định hướng tăng trưởng tín dụng khoảng 16% được công bố, trong đó, mỗi ngân hàng sẽ được giao hạn mức tăng trưởng khác nhau tùy năng lực vốn, quản trị rủi ro và nhu cầu tín dụng thực tế. Khi hạn mức tín dụng đóng vai trò như một “trần” cứng, dư địa mở rộng lợi nhuận của ngân hàng buộc phải nằm trong giới hạn đó.

Vì vậy, kế hoạch lợi nhuận của ngân hàng về bản chất không thể tách rời kế hoạch tăng trưởng tín dụng. Chỉ cần tiến độ giải ngân chậm nhịp hoặc hạn mức bị điều chỉnh, áp lực hoàn thành chỉ tiêu kinh doanh sẽ lập tức xuất hiện. Trong quá trình lập kế hoạch, các ngân hàng thường bắt đầu từ room tín dụng được phân bổ, từ đó ước tính thu nhập lãi, chi phí vốn và chi phí dự phòng dựa trên kỳ vọng nợ xấu, để hình thành mục tiêu lợi nhuận trước thuế cho năm kế hoạch. Điều này khiến kết quả kinh doanh thực tế của ngân hàng bám sát diễn biến thu nhập lõi, chủ yếu đến từ hoạt động cho vay. Mặt khác, ngân hàng cũng có thể tối ưu lợi nhuận thông qua chiến lược phân khúc khách hàng cho vay, kiểm soát chi phí vốn, cân đối trích lập dự phòng và gia tăng thu nhập ngoài lãi.

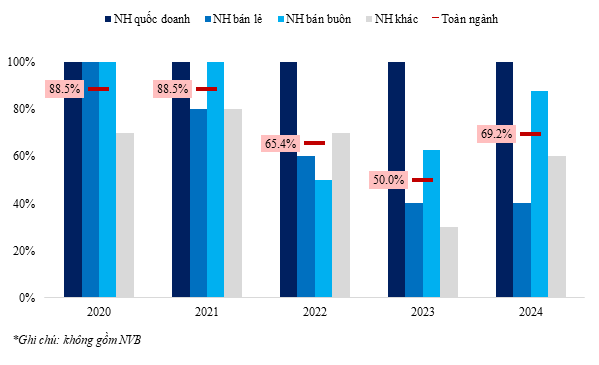

Ở góc độ toàn ngành, tỷ lệ hoàn thành kế hoạch lợi nhuận duy trì ở mức tương đối cao, trung bình cứ 10 ngân hàng thì có khoảng 6–7 ngân hàng đạt được mục tiêu đề ra, phản ánh việc các kế hoạch lợi nhuận thường được xây dựng dựa trên mức room tín dụng đã được cân nhắc kỹ. T

uy nhiên, trong 5 năm gần đây, việc ước tính và hiện thực hóa lợi nhuận trở nên kém thuận lợi hơn. Giai đoạn 2020–2021 ghi nhận tỷ lệ hoàn thành cao do các ngân hàng đặt mục tiêu tăng trưởng thận trọng trong bối cảnh dịch bệnh, trong khi những năm hậu COVID cho thấy áp lực rõ rệt khi mục tiêu tăng trưởng lợi nhuận được nâng lên nhưng môi trường kinh doanh lại chịu nhiều biến động từ chính sách vĩ mô toàn cầu và chu kỳ lãi suất.

Trong bối cảnh đó, việc đẩy mạnh giải ngân trong quý 4 để tận dụng tối đa room tín dụng, cũng như kiểm soát chi phí trích lập dự phòng, trở thành các công cụ quen thuộc để tối ưu lợi nhuận. Điều này thể hiện rõ qua tốc độ tăng trưởng tín dụng tăng mạnh trong những tháng cuối năm 2023–2024, đồng thời tỷ lệ bao phủ nợ xấu giảm từ mức trung bình khoảng 122% giai đoạn 2020–2022 xuống quanh 90% năm 2024, cho thấy các ngân hàng ưu tiên sử dụng bộ đệm dự phòng tích lũy trong quá khứ và duy trì nhịp trích lập ổn định, thay vì gia tăng mạnh chi phí dự phòng trong ngắn hạn.

|

Biểu đồ 1: Tỷ lệ hoàn thành mục tiêu lợi nhuận trước thuế của ngành ngân hàng

Nguồn: Tổng hợp

|

Đến tháng 9/2025, ước tính toàn ngành ghi nhận gần 260 ngàn tỷ đồng lợi nhuận trước thuế, tương đương khoảng 75% kế hoạch năm – mức tiến độ phù hợp với nhịp thời gian khi đã đi qua ba phần tư năm tài chính. Tuy nhiên, nếu đặt trong so sánh lịch sử, đặc biệt là giai đoạn 2020–2021 khi kế hoạch được hoàn thành sớm và dư địa cuối năm lớn hơn, thì tiến độ hiện tại vẫn thấp hơn đáng kể, bởi ở những năm đó, ngành ngân hàng thường đã chạm ngưỡng khoảng 85% kế hoạch ngay từ cuối quý 3.

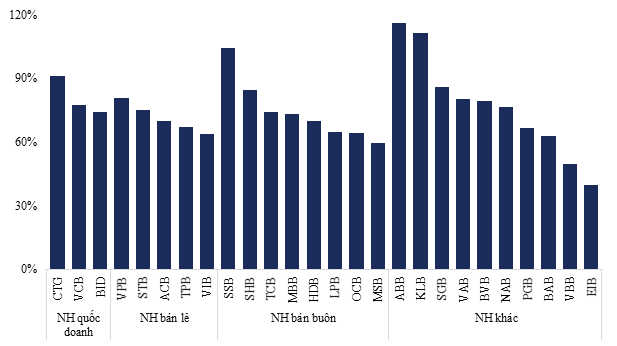

Tại quý 3, bức tranh hoàn thành kế hoạch lợi nhuận của các ngân hàng thể hiện sự phân hóa rõ rệt. Trong khối quốc doanh, tiến độ thực hiện nhìn chung bám sát kế hoạch năm khi VCB và BID lần lượt thực hiện 77.5% và 74.3% mục tiêu lợi nhuận trước thuế. Riêng CTG ghi nhận diễn biến tích cực hơn khi đã hoàn thành trên 90% kế hoạch, chủ yếu nhờ tăng trưởng tín dụng duy trì ở mức cao, với dư nợ lũy kế tăng gần 15.6%, gần như sử dụng hết hạn mức tín dụng được phân bổ cho cả năm.

Trong những tháng cuối năm, VCB nhiều khả năng tiếp tục bám sát kế hoạch nhờ đã đạt mức tăng trưởng tín dụng khoảng 12.5% trên room 16% tại cuối quý 3. Ngược lại, BID đứng trước áp lực lớn hơn khi mới sử dụng khoảng 8.8% trên hạn mức tín dụng 16%, trong khi dư địa tối ưu chi phí dự phòng khá hạn chế do nợ xấu có xu hướng gia tăng, khiến giải pháp đẩy mạnh tín dụng cuối năm trở thành lựa chọn gần như bắt buộc để hoàn thành kế hoạch kinh doanh.

|

Biểu đồ 3: Tiến độ hoàn thành kế hoạch năm 2025 của các ngân hàng

Nguồn: Tổng hợp

|

Ở nhóm ngân hàng bán lẻ, tiến độ hoàn thành kế hoạch tiếp tục chịu áp lực trong năm 2025, phản ánh khó khăn từ mặt bằng lợi suất cho vay (YEA) giảm mạnh trong khi chi phí vốn (COF) bắt đầu nhích lên theo xu hướng lãi suất huy động. Dù tăng trưởng tín dụng có cải thiện nhờ điều chỉnh danh mục cho vay, áp lực lên thu nhập lãi vẫn hiện hữu do NIM thu hẹp nhanh.

Đến quý 3, ACB, TPB và VIB đã thực hiện khoảng 60–70% kế hoạch lợi nhuận năm. Với ACB và TPB, khi tăng trưởng tín dụng đã tiệm cận mức room được giao, khả năng hoàn thành kế hoạch phụ thuộc nhiều hơn vào kiểm soát chất lượng tài sản và mở rộng thu nhập ngoài lãi. Trong khi đó, VIB với hạn mức tín dụng ước tính khoảng 22% vẫn còn dư địa giải ngân, khiến chiến lược đẩy mạnh tín dụng cuối năm đóng vai trò then chốt. Riêng STB và VPB đang duy trì tiến độ tương đối tích cực, với tỷ lệ thực hiện kế hoạch lợi nhuận đạt khoảng 75–80%.

Đối với nhóm ngân hàng bán buôn, tiến độ thực hiện kế hoạch kém khả quan hơn khi có tới 6/8 ngân hàng chưa đạt được 75% mục tiêu lợi nhuận. Nguyên nhân chính đến từ áp lực NIM suy giảm mạnh, trong khi tỷ lệ nợ xấu có xu hướng tăng và mức bao phủ nợ xấu giảm, khiến dư địa tối ưu chi phí trích lập dự phòng bị thu hẹp.

Ngược lại, nhóm ngân hàng quy mô nhỏ ghi nhận triển vọng khả quan hơn, khi có 6/10 ngân hàng đã hoàn thành khoảng 75% kế hoạch lợi nhuận, thậm chí một số ngân hàng cán đích sớm. ABB công bố lợi nhuận trước thuế 9 tháng vượt 2,000 tỷ đồng, cao hơn đáng kể so với mục tiêu 1,800 tỷ đồng cả năm, trong khi KLB cũng hoàn thành kế hoạch với hơn 1,500 tỷ đồng lợi nhuận trước thuế tại cuối tháng 9.

Các ngân hàng như BVB, NAB, SGB và VAB duy trì tỷ lệ hoàn thành cao, dao động trong khoảng 75–85%. Riêng EIB mới thực hiện khoảng 40% kế hoạch lợi nhuận, với cả năm 2023 đạt được gần 55% lợi nhuận kế hoạch và cả năm 2024 đạt được 80% lợi nhuận kế hoạch. Điều này cho thấy việc đáp ứng mục tiêu lợi nhuận của EIB cần nhiều nỗ lực hơn nữa, nhất là khi EIB mới khai thác được 9.53% trên mục tiêu tăng trưởng tín dụng hơn 16%.

Cuộc đua hoàn thành chỉ tiêu cuối năm của các ngân hàng, nhìn bề ngoài có thể giống như một cuộc chạy doanh số, nhưng về bản chất lại là bài toán thực thi kế hoạch trong một không gian bị ràng buộc chặt chẽ hơn nhiều so với các doanh nghiệp sản xuất – thương mại thông thường. Khả năng hoàn thành chỉ tiêu của các ngân hàng còn bị chi phối đồng thời bởi hạn mức tín dụng được phân bổ, dư địa kiểm soát chi phí vốn và chính sách trích lập dự phòng.

Thống kê theo thời gian cho thấy việc hoàn thành kế hoạch lợi nhuận của ngành đang trở nên khó khăn hơn trong những năm gần đây, khi dư địa cải thiện NIM ngày càng thu hẹp và các giả định tăng trưởng không còn thuận lợi như trước. Vì vậy, để đánh giá khả năng về đích của ngân hàng trong năm nay, đặc biệt trong cuối năm, cần nhìn vào hai biến số then chốt: khả năng khai thác hiệu quả room tín dụng được giao và mức độ linh hoạt trong quản trị chi phí dự phòng.

Lê Hoài Ân, CFA - Nguyễn Thị Ngọc An, HUB