Điều gì đẩy giá mua USD vượt hơn 26,000 VND/USD?

Tỷ giá đang gặp áp lực trong ngắn hạn, kỳ vọng sẽ giảm bớt áp lực trong những tháng tới được đặt vào sự phục hồi của các chỉ số sản xuất công nghiệp và nguồn kiều hối thường tăng mạnh vào dịp cuối năm.

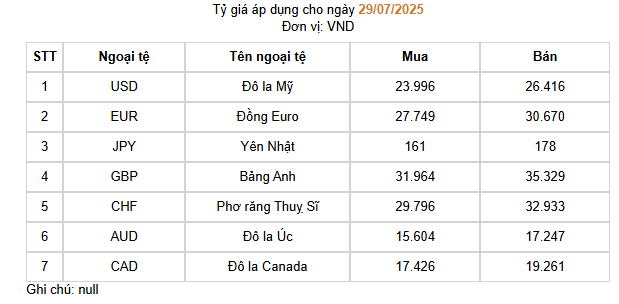

Ngày 29/07/2025, Ngân hàng Nhà nước (NHNN) niêm yết tỷ giá trung tâm là 25,206 VND/USD, tăng 24 đồng so với phiên trước. Giá bán USD NHNN niêm yết cũng tăng lên 26,416 VND/USD.

Tại ngân hàng, Vietcombank thông báo tỷ giá USD từ 26,010-26,400 VND/USD ở chiều mua - bán; trong khi VietinBank giao dịch từ 26,039-26,399 đồng/USD ở chiều mua - bán.

Nguồn: NHNN

|

Theo ông Nguyễn Quang Huy - CEO Khoa Tài chính - Ngân hàng, Trường đại học Nguyễn Trãi, tỷ giá USD/VND tiếp tục tăng mạnh, với giá mua vượt mốc 26,000 đồng/USD và tỷ giá trung tâm liên tục thiết lập mức cao mới. Diễn biến này phản ánh sự cộng hưởng của nhiều yếu tố từ bên ngoài lẫn nội tại, trong bối cảnh kinh tế toàn cầu còn tiềm ẩn nhiều biến động và áp lực điều hành vĩ mô gia tăng.

Trên bình diện quốc tế, đồng USD duy trì xu hướng tăng giá do chính sách tiền tệ thận trọng của Mỹ, lãi suất cao kéo dài và dòng vốn quốc tế có xu hướng tìm về các tài sản an toàn. Điều này tạo ra áp lực nhất định đối với các đồng tiền khu vực, trong đó có VND. Bên cạnh đó, sự dịch chuyển chuỗi cung ứng và dòng thương mại toàn cầu tiếp tục đặt ra những bài toán mới cho điều hành tỷ giá của các nền kinh tế đang phát triển.

Ở trong nước, cầu ngoại tệ tăng theo chu kỳ thanh toán nhập khẩu, trả nợ nước ngoài và hoạt động chuyển lợi nhuận định kỳ của một số khu vực kinh tế. Trong khi đó, nguồn cung ngoại tệ có xu hướng chậm lại trong ngắn hạn, do ảnh hưởng từ thị trường xuất khẩu và tâm lý nắm giữ ngoại tệ gia tăng. Đây là hiện tượng không hiếm gặp trong giai đoạn chuyển mùa chính sách và đòi hỏi sự theo dõi sát sao, phản ứng linh hoạt từ cơ quan điều hành.

Việc tỷ giá trung tâm điều chỉnh tăng được nhìn nhận như một bước đi chủ động, mang tính kỹ thuật và thích ứng với thực tế thị trường, đồng thời góp phần ổn định tâm lý và bảo đảm nguồn lực cho xuất khẩu trong bối cảnh cạnh tranh toàn cầu ngày càng gay gắt.

Tỷ giá tăng mạnh là dấu hiệu cho thấy thị trường đang bước vào một giai đoạn mới, nơi sự cân bằng giữa ổn định vĩ mô và tính thích ứng với môi trường bên ngoài trở nên then chốt. Đây cũng là thời điểm để doanh nghiệp, tổ chức tín dụng và cơ quan quản lý cùng chia sẻ thông tin, phối hợp hành động, đảm bảo mục tiêu ổn định và tăng trưởng bền vững trong trung và dài hạn.

Trong khi đó, PGS.TS. Nguyễn Hữu Huân - Giảng viên cấp cao, Đại học Kinh tế TPHCM cho rằng, có nhiều nguyên nhân chính lý giải cho đợt tăng nóng của tỷ giá lần này.

Thứ nhất, cán cân thương mại chuyển từ xuất siêu sang nhập siêu. Trong hai tháng liên tiếp gần đây (tháng 6 và tháng 7), Việt Nam đã chuyển từ trạng thái xuất siêu sang nhập siêu. Cụ thể, kim ngạch xuất khẩu có dấu hiệu sụt giảm trong khi nhu cầu nhập khẩu vẫn ở mức cao. Tình trạng này phần nào được lý giải bởi yếu tố thời vụ, khi các đơn hàng lớn đã được dồn vào giai đoạn 6 tháng đầu năm để kịp thời hưởng lợi từ chính sách thương mại của Hoa Kỳ. Việc nhập siêu làm gia tăng nhu cầu ngoại tệ để thanh toán, trực tiếp gây sức ép lên tỷ giá.

Thứ hai, các chỉ số sản xuất công nghiệp suy yếu. Các chỉ số quan trọng như chỉ số nhà quản trị mua hàng (PMI) và các chỉ số trong lĩnh vực sản xuất kinh doanh đều cho thấy sự sụt giảm. Điều này phản ánh "sức khỏe" của lĩnh vực sản xuất và xuất khẩu đang có dấu hiệu đi xuống, làm giảm nguồn cung ngoại tệ cho nền kinh tế.

Thứ ba, gần đây, NHNN đã liên tục bơm mạnh thanh khoản bằng đồng Việt Nam (VND) ra thị trường thông qua kênh thị trường mở (OMO) để hỗ trợ các ngân hàng thương mại. Nguyên nhân sâu xa là do dòng tiền đang có xu hướng chảy mạnh vào các kênh đầu tư như chứng khoán và bất động sản đang trên đà phục hồi, gây ra tình trạng mất thanh khoản cục bộ tại một số ngân hàng. Việc bơm một lượng lớn VND ra thị trường trong khi lãi suất vẫn duy trì ở mức cao đã gián tiếp làm đồng nội tệ mất giá so với USD.

Trước đà tăng của tỷ giá, câu hỏi đặt ra là NHNN sẽ có những biện pháp can thiệp nào để ổn định thị trường. Việc ngưng bơm thanh khoản có thể giúp giảm áp lực lên tỷ giá nhưng sẽ ngay lập tức tác động tiêu cực đến thanh khoản của hệ thống ngân hàng, đẩy lãi suất tăng cao và ảnh hưởng đến sự ổn định vĩ mô.

Trong khi đó, phương án sử dụng dự trữ ngoại hối để bán can thiệp cũng không được xem là tối ưu ở thời điểm này. Theo ước tính, dự trữ ngoại hối của Việt Nam đã giảm xuống mức tương đối thấp, dao động quanh ngưỡng 80-90 tỷ USD.

Kỳ vọng giảm áp lực tỷ giá về cuối năm

Nhìn về giai đoạn cuối năm, ông Huân cho rằng áp lực tỷ giá sẽ còn tiếp diễn. Thông thường, thị trường sẽ phải đối mặt với 3 đợt cao điểm về nhu cầu ngoại tệ: Mùa tựu trường (tháng 8-9), mùa Giáng sinh và chuẩn bị cho Tết Dương lịch (tháng 11-12), và mùa cao điểm mua sắm, trả nợ nước ngoài trước Tết Nguyên đán (tháng 1).

Tuy nhiên, điểm khác biệt của năm nay là áp lực tỷ giá đã kéo dài xuyên suốt từ đầu năm. Nguyên nhân cốt lõi vẫn là sự chênh lệch lãi suất khi Cục Dự trữ Liên bang Mỹ (Fed) chưa có động thái giảm lãi suất trong khi Việt Nam vẫn duy trì một mặt bằng lãi suất tương đối thấp để hỗ trợ tăng trưởng kinh tế.

Theo ông Huân, kỳ vọng về việc giảm bớt áp lực trong những tháng tới được đặt vào sự phục hồi của các chỉ số sản xuất công nghiệp và nguồn kiều hối thường tăng mạnh vào dịp cuối năm.

Cát Lam