Dòng vốn tín dụng định hình kinh tế Campuchia ra sao?

Dòng tín dụng đóng vai trò quan trọng đối với tăng trưởng kinh tế và ổn định tài chính của Campuchia.

|

Tại vương quốc này, trong khi đa số các số liệu đều cho thấy sự tăng trưởng, dòng tín dụng vẫn nghiêng nhiều về các vùng đồng bằng có hoạt động kinh tế sôi động, theo một báo cáo thị trường gần đây do Cục Tín dụng Campuchia (CBC) công bố.

Do đó, không có gì ngạc nhiên khi một số vùng đang phát triển vượt bậc nhưng những vùng khác lại tụt hậu rõ rệt. Ngoài ra, mặc dù nền kinh tế Vương quốc thể hiện tốc độ tăng trưởng trong năm 2024 nhưng sự mở rộng của thị trường tín dụng đã chậm lại do sự phát triển không đồng đều giữa các ngành.

Để tìm hiểu về tác động của dòng tín dụng đối với nền kinh tế, Khmer Times đã trao đổi với các chuyên gia.

Khi Campuchia đang vạch ra hướng đi phục hồi thời hậu Covid-19 cũng là lúc thị trường tín dụng trong nước đang nổi lên như một phong vũ biểu quan trọng về khả năng phục hồi, song nó cũng lộ rõ sự chênh lệch lớn giữa các vùng miền. Từ thủ đô sầm uất cho đến các thị trấn ven biển xa xôi, dòng tín dụng đang định hình các đường nét phát triển khác nhau.

Theo đó, báo cáo thị trường năm 2024 được CBC công bố gần đây đã tiết lộ bức tranh cho vay của Vương quốc vẫn nghiêng nhiều về các vùng đồng bằng có nền kinh tế sôi động, tập trung tại Phnom Penh và các khu vực nông nghiệp, công nghiệp trọng điểm. Các vùng này không chỉ chiếm ưu thế về tổng dư nợ cho vay mà còn giữ phần trội về số lượng tài khoản vay và số lượng người vay đang hoạt động, vượt xa các vùng Biển hồ, Duyên hải và Cao nguyên với khoảng cách rất lớn.

Theo các chuyên gia, sự phân bổ tín dụng không đồng đều phản ánh sự chia rẽ sâu sắc hơn về mặt cơ cấu giữa khu vực thành thị và nông thôn, giữa các hành lang tăng trưởng cao và các tỉnh chưa được phục vụ đầy đủ. Và trong khi tổng danh mục cho vay của Campuchia tiếp tục mở rộng, câu chuyện đằng sau đó là những thực trạng tài chính đầy khác biệt cần có sự quan tâm về chính sách có mục tiêu.

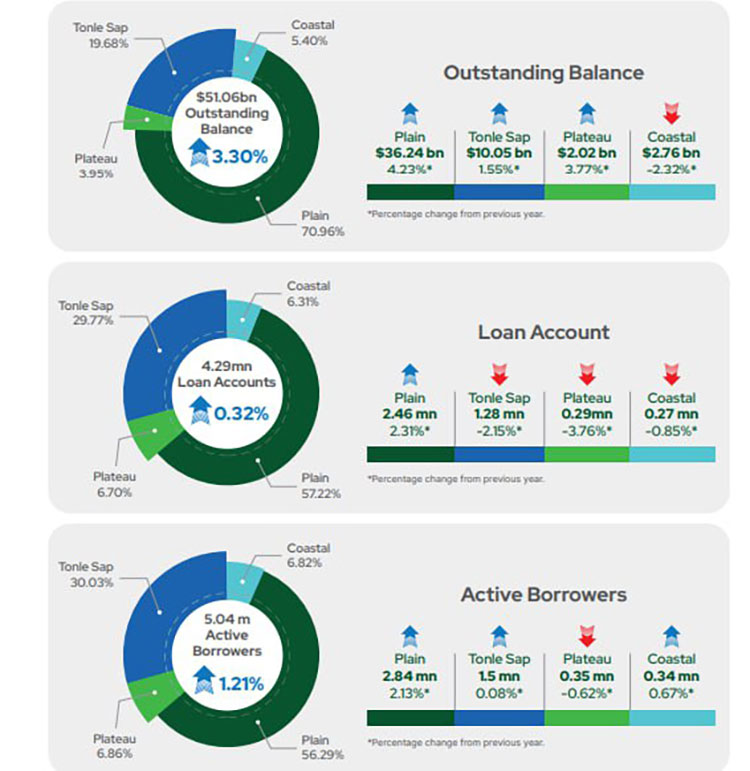

Theo báo cáo của CBC, tổng dư nợ cho vay của Campuchia trong năm 2024 đạt 51.06 tỷ USD, tăng 3.3% so với năm 2023. Trong đó, vùng Đồng bằng chiếm đến 70.96% tổng dư nợ cho vay, đạt trị giá 36.24 tỷ USD vào thời điểm cuối năm 2024, tăng 4.23% so với cùng kỳ năm 2023.

Đứng thứ hai là vùng Biển hồ, bao gồm các tỉnh xung quanh hồ nước ngọt lớn nhất Campuchia mang tên “Tonle Sap”, với 10.05 tỷ USD, chiếm 19.68% tổng dư nợ quốc gia và ghi nhận mức tăng trưởng hàng năm khiêm tốn là 1.55%.

|

Bức tranh phân bổ tín dụng tại Campuchia

|

Trong khi đó, tại Vùng Duyên hải, nơi hội tụ các trung tâm du lịch và logistics lớn như Sihanoukville và Kampot, lại ghi nhận mức sụt giảm 2.32% trong dư nợ cho vay, giảm xuống còn 2.76 tỷ USD.

Vùng Cao nguyên, bao gồm các tỉnh vùng cao với mật độ dân số tương đối thấp hơn, tổng dư nợ tăng 3.77%, đạt 2.02 tỷ USD.

Cả hai Vùng Duyên hải và Cao nguyên đều chứng kiến sự sụt giảm về số lượng tài khoản vay và số lượng người vay đang hoạt động. Chính sự sụt giảm này làm dấy lên mối lo ngại về nhu cầu tín dụng suy yếu hoặc có thể các tiêu chuẩn cho vay trở nên khắt khe hơn.

Sự chia rẽ vùng miền

Sự chia rẽ vùng miền này được phản ánh qua sự phân bổ tài khoản vay. Theo đó, vùng Đồng bằng dẫn đầu với khoảng 2.46 triệu tài khoản, tăng 2.31% so với năm 2023. Vùng Biển hồ đứng thứ hai với 1.28 triệu tài khoản nhưng con số này đánh dấu mức giảm 2.15%. Số lượng tài khoản vay tại vùng Cao nguyên chứng kiến mức giảm 3.76%, trong khi Vùng Duyên hải chứng kiến mức giảm nhẹ hơn là 0.85%.

Dữ liệu về số lượng người vay đang hoạt động cũng phản ảnh một bức tranh tương tự. Vùng Đồng bằng có 2.84 triệu người vay, tăng 2.13% so với năm trước. Vùng Biển Hồ, số lượng người vay đang hoạt động tăng khiêm tốn lên 1.5 triệu. Tuy nhiên, tại các vùng Cao nguyên và Duyên hải, số lượng người vay đang hoạt động giảm xuống còn lần lượt 350,000 và 340,000 - mức giảm lần lượt là 0.62% và 0.67% so với năm 2023.

Trong khi xu hướng phân bổ khoản vay và người vay có sự chênh lệch đáng kể, báo cáo của CBC cho thấy rằng sự hiện diện của các tổ chức tài chính ở các vùng miền vẫn duy trì tương đối cân bằng, cụ thể: Có 28% tổ chức tín dụng hoạt động ở Vùng Đồng bằng; 27% ở Vùng Biển hồ; 24% ở vùng Duyên hải và 21% ở Vùng Cao nguyên.

Mặc dù khả năng tiếp cận tín dụng có thể được mở rộng, báo cáo của CBC đã dấy lên lo ngại về chất lượng tín dụng. Theo đó, tỷ lệ quá hạn 30 ngày trở lên (30+ DPD) - một chỉ số chính về các nợ quá hạn - đã thể hiện chiều hướng tăng trong suốt năm 2024. Cụ thể, trong năm vừa qua, 30+ DPD đã tăng từ 7.25% trong quý 1 lên 7.69% trong quý 2, đạt đỉnh 8.23% trong quý 3, trước khi giảm nhẹ xuống còn 7.75% trong quý 4.

Trong số các loại hình cho vay, các khoản vay thế chấp tiềm ẩn rủi ro vỡ nợ thấp nhất, được phản ánh thông qua tỷ lệ nợ quá hạn (DPD) thấp hơn. Ngược lại, các khoản vay cá nhân và vay kinh doanh không có tài sản đảm bảo thể hiện mức độ rủi ro cao hơn. Điều này phản ánh rõ tình trạng dễ bị tổn thương về mặt tài chính của một số phân khúc người vay nhất định trong bối cảnh áp lực lạm phát và thu nhập không ổn định.

Và dù tăng trưởng kinh tế Campuchia ổn định trong năm 2024 nhưng thị trường tín dụng của quốc gia Đông Nam Á này đã chứng kiến sự mở rộng chậm lại do sự phát triển không đồng đều giữa các ngành. Bất chấp những thách thức này, CBC đã củng cố vai trò quan trọng của mình trong việc tăng cường hệ sinh thái tài chính của đất nước thông qua việc đổi mới, cân nhắc, dựa trên dữ liệu, để đưa ra quyết định và nâng cao kiến thức tài chính cho người tiêu dùng.

Ông Rath Sovannorak, Phó Thống đốc Ngân hàng Trung ương Campuchia (NBC) và cũng là Chủ tịch CBC, đã nhấn mạnh cam kết của CBC trong một tuyên bố gần đây. Ông nói: “Mặc dù tăng trưởng kinh tế Campuchia ổn định trong năm 2024, nhưng không đồng đều giữa các lĩnh vực, điều này tác động đến tăng trưởng thị trường tín dụng. Tuy nhiên, CBC vẫn là trụ cột vững chắc của cơ sở hạ tầng tài chính, chú trọng vào đổi mới và tạo ra sự khác biệt có ý nghĩa trong đời sống tài chính của người dân Campuchia”.

Thúc đẩy tăng trưởng tín dụng

Lĩnh vực tài chính vi mô Campuchia tiếp tục tăng trưởng ổn định vào đầu năm 2025, củng cố vai trò quan trọng của nó trong hệ sinh thái tài chính rộng lớn hơn như CBC đã nhấn mạnh. Theo Hiệp hội Tài chính vi mô Campuchia (CMA), lĩnh vực này đã chứng kiến mức tăng 4.1% trong giải ngân khoản vay trong quý 1/2025, đạt tổng cộng 5.379 tỷ USD. Các khoản vay này được mở rộng cho hơn 1.5 triệu người vay, đánh dấu mức tăng 1.7% so với quý 4/2024.

Tiền gửi cũng tăng mạnh, với 2.785 tỷ USD được huy động từ gần 2 triệu khách hàng gửi tiền. So với quý 4/2024, tổng tiền gửi tăng 9.6%. Tuy nhiên, số lượng khách hàng gửi tiền lại giảm đi 8.8%, có thể cho thấy một số trường hợp khách hàng hợp nhất tài khoản tiền gửi hoặc sự thay đổi trong hành vi tiết kiệm của họ.

Mặc dù có tăng trưởng tích cực, lĩnh vực tài chính vi mô vẫn đối mặt với những thách thức. Tỷ lệ Danh mục rủi ro trên 30 ngày (PAR30+), một chỉ báo chính về nợ xấu, tăng lên 9.5% - tăng 1.3 điểm phần trăm so với quý trước. Sự gia tăng này báo hiệu rủi ro tín dụng cao hơn khi các tổ chức tài chính vi mô (MFI) xoay sở trước những bất ổn trong bối cảnh kinh tế toàn cầu khó khăn.

Dù vậy, theo chia sẻ trên Khmer Times của ông Kaing Tongngy, người phát ngôn của CMA, lĩnh vực này nhìn chung vẫn ổn định, tiếp tục cung cấp các dịch vụ tín dụng và tiết kiệm quan trọng hỗ trợ sự phát triển kinh tế toàn diện của Vương quốc. Ông Tongngy nhấn mạnh rằng tài chính vi mô đóng vai trò then chốt trong việc tạo điều kiện tiếp cận tài chính cho các nhóm dân cư chưa được phục vụ đầy đủ, nhất là các doanh nghiệp nhỏ và hộ gia đình nông thôn.

Nhu cầu vay vốn vẫn đặc biệt mạnh mẽ ở các khu vực kinh tế trọng điểm như đồng bằng Biển hồ và Phnom Penh, nơi hoạt động kinh doanh địa phương sôi động thúc đẩy nhu cầu vay vốn. Ông Tongngy giải thích: “Khi cung cấp khoản vay, chúng tôi cẩn thận đánh giá cả về điều kiện kinh tế rộng lớn lẫn nhu cầu của từng khách hàng. Trong bối cảnh toàn cầu không chắc chắn như hiện nay, việc thẩm định kỹ lưỡng này quan trọng hơn bao giờ hết”.

Để hạn chế rủi ro gia tăng, các MFI thuộc CMA đã thắt chặt quy trình đánh giá tín dụng của họ, đảm bảo rằng các quyết định cho vay ưu tiên khả năng trả nợ của khách hàng trong khi vẫn hỗ trợ tăng trưởng kinh doanh bền vững. Ông Tongngy nói thêm: “Chúng tôi tiếp tục cung cấp tín dụng như bình thường. Chúng tôi cam kết đảm bảo rằng mỗi khoản vay giúp khách hàng của chúng tôi gặt hái thành công chớ không phải trở thành gánh nặng tài chính của họ”.

Cách tiếp cận thận trọng nhưng chủ động này phù hợp với những nỗ lực rộng lớn hơn của CBC nhằm thúc đẩy cho vay có trách nhiệm và tăng cường tính minh bạch tín dụng trên toàn bộ lĩnh vực tài chính của Campuchia, qua đó góp phần tạo nên một thị trường tín dụng kiên cường và toàn diện hơn trong năm 2025 và những năm tiếp theo.

Khai Tâm (Theo Khmer Times)