Fed sắp giảm lãi suất, hơn 7,000 tỷ USD trong quỹ thị trường tiền tệ có dịch chuyển?

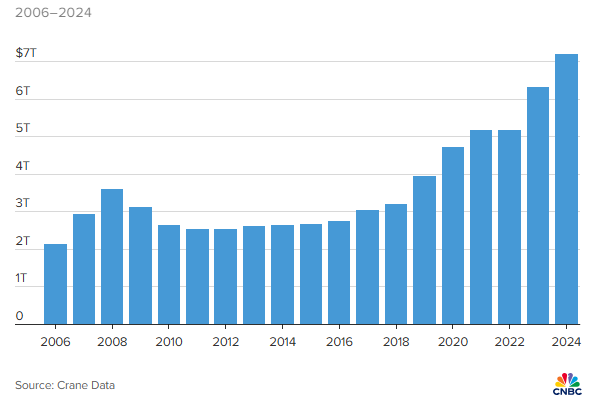

Trong bối cảnh Cục Dự trữ Liên bang Mỹ (Fed) chuẩn bị cắt giảm lãi suất lần đầu tiên sau một năm, giới tài chính đang chăm chú theo dõi khối tiền kỷ lục đang nằm trong các quỹ thị trường tiền tệ. Theo số liệu từ Crane Data, lượng tiền trong các quỹ này đã lên tới 7,600 tỷ USD.

Trong những năm qua, nhờ chính sách tăng lãi suất liên tục của Fed nhằm kiềm chế lạm phát, các quỹ thị trường tiền tệ đã trở thành "bến đỗ" an toàn và hấp dẫn cho dòng tiền của cả nhà đầu tư cá nhân lẫn tổ chức. Tuy nhiên, với khả năng Fed sẽ cắt giảm từ 25 đến 50 điểm cơ bản vào tuần tới, giới phân tích đang dự đoán liệu lượng tiền khổng lồ này sẽ di chuyển về đâu và tạo ra tác động gì đến thị trường.

Lý thuyết "bức tường tiền mặt" (wall of cash) của Phố Wall cho rằng khi lãi suất giảm, khối tiền khổng lồ này sẽ rời khỏi các quỹ thị trường tiền tệ và đổ vào thị trường cổ phiếu, tạo ra đà tăng mạnh mẽ. Tuy nhiên, không phải ai cũng đồng tình với lý thuyết này.

Lượng vốn nằm trong các quỹ thị trường tiền tệ

Dữ liệu việc làm mới nhất đã gửi tín hiệu rõ ràng về một thị trường lao động đang suy yếu, củng cố niềm tin rằng Fed cần hành động sớm để ngăn tỷ lệ thất nghiệp tăng cao. Đồng thời, mặc dù áp lực lạm phát vẫn hiện diện trong nền kinh tế, nhiều nhà phân tích cho rằng dữ liệu CPI mới nhất không thể cản Fed cắt giảm lãi suất ít nhất 25 điểm cơ bản trong cuộc họp tuần tới.

"Dữ liệu việc làm mới nhất đã củng cố trường hợp cắt giảm lãi suất", Shelly Antoniewicz, Giám đốc Kinh tế và nhà nghiên cứu ETF hàng đầu của Viện Công ty Đầu tư (ICI), nhận định trên chương trình "ETF Edge" của CNBC.

Phù hợp với đánh giá của phần lớn chuyên gia thị trường, bà Antoniewicz cho rằng tốc độ cắt giảm sẽ vẫn phụ thuộc vào các dữ liệu kinh tế khi Fed cân bằng giữa hai mục tiêu: Tối đa việc làm và ổn định giá cả. Bà dự đoán rằng khi Fed bắt đầu hạ lãi suất, một phần trong 7,000 tỷ USD hiện đang trong các quỹ thị trường tiền tệ sẽ dần chảy vào các tài sản rủi ro cao hơn như cổ phiếu và trái phiếu.

Trái với dự báo trên, Peter Crane - Chủ tịch công ty nghiên cứu quỹ tiền tệ Crane Data - có cái nhìn hoàn toàn khác. "Đó chỉ là ước mơ của Phố Wall”, ông nói. "Nó tạo ra câu chuyện thú vị, nhưng 7,000 tỷ USD này không đi đâu cả và sẽ tiếp tục tăng lên”.

Ông Crane cũng đưa ra dữ liệu lịch sử để ủng hộ quan điểm của mình. Trong 52 năm tồn tại của các quỹ thị trường tiền tệ, tài sản chỉ giảm sau hai sự kiện lớn: Vụ vỡ bong bóng dotcom và cuộc khủng hoảng tài chính 2008 - những giai đoạn lãi suất chạm đáy 0% do áp lực kinh tế nghiêm trọng.

"Lãi suất có ảnh hưởng nhưng mức độ ít hơn nhiều so với suy nghĩ của nhiều nguời", ông Crane khẳng định. Ông chỉ ra một chuyển biến quan trọng trong cơ cấu thị trường: Khoảng 60% thị trường quỹ tiền tệ hiện nay là tiền của tổ chức và doanh nghiệp, không phải nhà đầu tư cá nhân. "Nhóm này không di chuyển, bất kể điều gì xảy ra”, ông nhấn mạnh. "Họ không đổ tiền vào thị trường chứng khoán”.

Mặc dù không phủ nhận hoàn toàn khả năng dòng tiền di chuyển, ông Crane ước tính chỉ khoảng 10% trong số 7,000 tỷ USD có thể chuyển sang các khu vực đầu tư rủi ro cao hơn, dù ông thừa nhận không có dữ liệu để đưa ra con số chính xác.

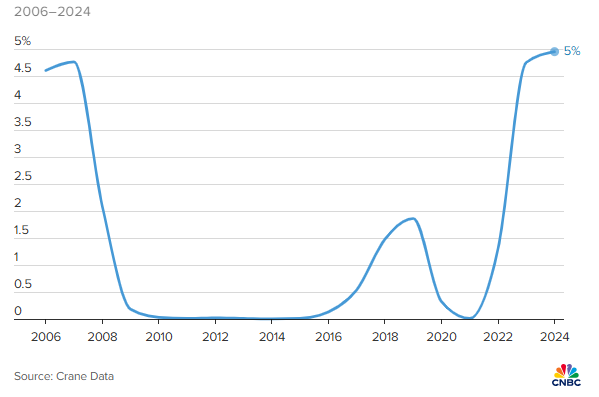

Lợi suất từ quỹ thị trường tiền tệ

Chênh lệch lãi suất - yếu tố quyết định

Tại sao các quỹ thị trường tiền tệ sẽ tiếp tục thu hút dòng tiền dù Fed giảm lãi suất? Theo ông Crane, câu trả lời nằm ở sự chênh lệch đáng kể giữa lợi suất của các quỹ này so với tiền gửi ngân hàng truyền thống.

Hiện tại, các nhà đầu tư đang thu về mức lợi suất trung bình 4.3% mỗi năm từ quỹ thị trường tiền tệ. Con số này vượt xa mức lãi suất tiền gửi ngân hàng chỉ khoảng 0.5% - một khoảng cách gần 9 lần.

"Điều quan trọng không phải là mức lãi suất tuyệt đối mà là chênh lệch lãi suất”, ông Crane giải thích đơn giản. Ông đặt câu hỏi: "Liệu các nhà đầu tư sẽ quá bận tâm về việc mất đi 0.25 điểm phần trăm sau khi Fed cắt giảm, đặc biệt khi họ đã từng trải qua giai đoạn lãi suất bằng không và không nhận được gì?".

Ngay cả trong kịch bản tương đối quyết liệt với lãi suất giảm xuống 3% sau nhiều đợt cắt giảm của Fed, mức sinh lời này vẫn cao hơn nhiều lần so với tiền gửi ngân hàng thông thường. "Tiền gửi ngân hàng đơn giản là trả lãi quá thấp”, ông Crane cho biết.

Theo ông Crane, chỉ khi lãi suất về mức 0% - như trong các cuộc khủng hoảng kinh tế lớn trước đây - thì dòng tiền mới rời khỏi quỹ thị trường tiền tệ với số lượng đáng kể. "Nếu lãi suất chạm đáy 0%, chúng ta có thể thấy sự xói mòn trong cơ sở tài sản," ông giải thích. Nhưng với mức lãi suất dự kiến sau đợt cắt giảm chỉ giảm xuống khoảng 3.80% hay 3.85%, ông đặt câu hỏi: "Liệu có nhà đầu tư nào thực sự quan tâm?".

Ngoài ra, vị chuyên gia cũng chỉ ra mặc dù tổng quy mô thị trường quỹ tiền tệ khổng lồ, khoản đầu tư của mỗi cá nhân thường khá khiêm tốn. Đối với một người đầu tư 5,000 USD, chênh lệch 1-2% lợi suất chỉ tương đương 50-100 USD mỗi năm - một số tiền không đủ để thúc đẩy hành động. "Bạn thậm chí còn tiêu nhiều thời gian và công sức để suy nghĩ về vấn đề hơn là giá trị thực tế thu được. Không việc gì đáng làm nếu chỉ mang lại dưới 1% lợi nhuận hoặc ít hơn 100 USD", ông chia sẻ.

Tác động trễ và phản ứng của thị trường

Một yếu tố quan trọng khác mà nhiều nhà đầu tư có thể bỏ qua: Thị trường quỹ tiền tệ sẽ không phản ứng ngay lập tức sau quyết định của Fed. Khác với trái phiếu Chính phủ Mỹ, các quỹ tiền tệ có thời hạn trung bình 30 ngày, do đó sẽ mất khoảng một tháng để điều chỉnh hoàn toàn vì họ vẫn đang nắm giữ các chứng khoán cũ có lợi suất cao hơn.

Thực tế, trong ngắn hạn, nếu Fed công bố một đợt cắt giảm mạnh mẽ, ông Crane dự đoán tài sản quỹ thị trường tiền tệ có thể tăng lên do hiệu ứng so sánh: Các quỹ này vẫn đang hưởng lợi suất cao hơn trong khi các công cụ đầu tư khác đã bắt đầu điều chỉnh giảm.

"Về dài hạn, lãi suất thấp hơn vẫn là một yếu tố bất lợi cho quỹ thị trường tiền tệ", ông Crane thừa nhận. "Cuối cùng, các quỹ này sẽ tạo ra ít lợi nhuận hơn so với các kênh đầu tư khác".

Tuy nhiên, điều đáng chú ý là cả thị trường chứng khoán và quỹ tiền tệ đang đồng thời lập kỷ lục về quy mô. Mối quan hệ giữa hai kênh đầu tư không tuân theo nguyên tắc "có người này, mất người kia". Nhà đầu tư không nhất thiết phải rút tiền từ quỹ tiền tệ để mua cổ phiếu hay ngược lại - họ có thể đồng thời tăng tỷ trọng ở cả hai kênh đầu tư này, tùy thuộc vào mục tiêu tài chính và khẩu vị rủi ro cá nhân.

Vũ Hạo (Theo CNBC)