Hồi chuông cảnh báo về rủi ro nợ công trên toàn cầu

Nợ công ngày càng cao không phải là mối lo ngại duy nhất, mà là làm thế nào để tài trợ cho các khoản nợ công này?

Trước cuộc khủng hoảng tài chính 2007-2009, Ngân hàng Thanh toán Quốc tế (BIS) đã đi ngược quan điểm với các cơ quan tiền tệ trên toàn thế giới khi chỉ ra những rủi ro từ chính sách tiền tệ nới lỏng, đòn bẩy tài chính quá mức, giá tài sản cao và thiếu minh bạch. Tuy nhiên, tất cả những cảnh báo này đã bị phớt lờ. Hệ quả là một cuộc khủng hoảng tài chính thảm khốc đã xảy ra, kéo theo đó không chỉ là một cuộc suy thoái nghiêm trọng mà còn để lại một di sản khác là nợ công cao và chính trị dân túy.

Và một lần nữa, BIS lại gióng lên hồi chuông cảnh báo. Thời gian qua, ngân hàng này đã bày tỏ lo ngại về những rủi ro tài chính và tài khóa. Nhưng chỉ mới tuần trước, Tổng giám đốc BIS, Pablo Hernández de Cos, cũng là cựu Thống đốc Ngân hàng Tây Ban Nha, đã công bố một báo cáo đáng lo ngại về “các nguy cơ tài khóa trong một hệ thống tài chính toàn cầu liên tục thay đổi”.

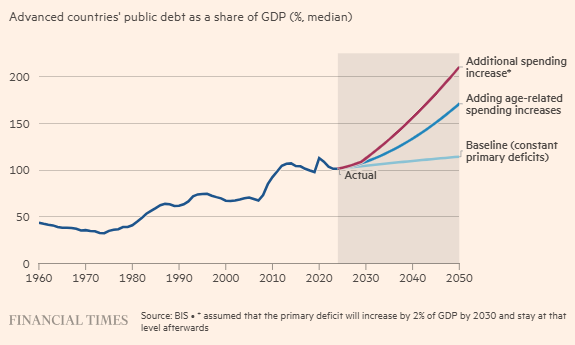

Ông bắt đầu từ thực tế là tỷ lệ nợ công trên GDP ở nhiều nền kinh tế tiên tiến đang ở mức cao nhất kể từ sau Thế chiến II. Nếu không có cú bức tốc tăng trưởng kinh tế nhờ trí tuệ nhân tạo (AI), có lý do để tin rằng những con số này sẽ tiếp tục tăng. Ngoài ra, còn có rất nhiều những lý do khác như nguy cơ xuất hiện thêm những cú sốc kinh tế (bao gồm cả một cuộc khủng hoảng tài chính), lợi suất trái phiếu Chính phủ tăng cao, dân số già hóa, thái độ thù địch với nhập cư, sự bất mãn với những nỗi đau chính trị từ việc kiềm chế thâm hụt ngân sách và nhiều áp lực khác, đặc biệt là đối với việc tăng chi tiêu cho quốc phòng.

|

Nợ công của các quốc gia phát triển ngày càng tăng

|

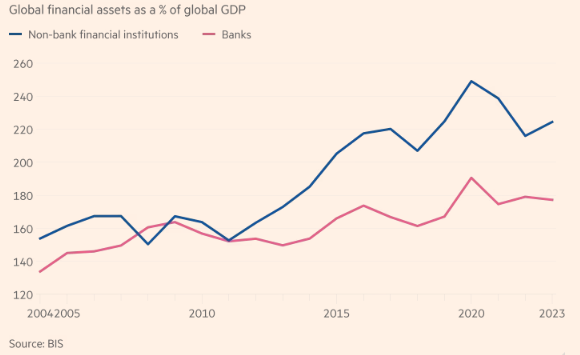

Nợ công ngày càng cao là một nỗi lo, nhưng không phải là duy nhất, vì còn có một nỗi lo khác chính là cách thức tài trợ cho nợ công. Đây vốn là một phần của bước dịch chuyển lớn hơn, đó là sự suy giảm tương đối của các ngân hàng và sự gia tăng của các tổ chức trung gian tài chính phi ngân hàng trong tổng tài sản tài chính toàn cầu. Do đó, tỷ lệ nắm giữ tài sản tài chính của các tổ chức tài chính phi ngân hàng (NBFI) trên GDP toàn cầu đã tăng 74 điểm phần trăm trong giai đoạn từ 2008 đến 2023, trong khi tỷ lệ này của các ngân hàng chỉ tăng 17 điểm phần trăm. Tuy nhiên, ông Hernández de Cos cảnh báo, sự kết hợp giữa việc phát hành trái phiếu Chính phủ ngày càng nhiều và sự thu hẹp hoạt động của các ngân hàng sau khủng hoảng tài chính đã tạo ra một khoảng cách ngày càng lớn giữa nguồn cung trái phiếu Chính phủ và tài sản của các đại lý ngân hàng cần thiết để hỗ trợ cho năng lực trung gian của các thị trường quan trọng này.

|

Tỷ lệ nắm giữ tài sản tài chính của các tổ chức tài chính phi ngân hàng

|

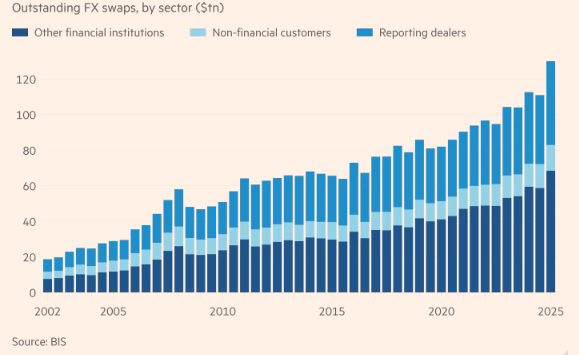

NBFI là một nhóm không đồng nhất. Sự khác biệt quan trọng nằm ở một bên là các nhà đầu tư “tiền thật”, chẳng hạn như các quỹ hưu trí và công ty bảo hiểm, và một bên là các nhà đầu cơ sử dụng đòn bẩy, tiểu biểu là các quỹ đầu cơ. Nhóm các nhà đầu tư tư nhân dài hạn trước đây đã gia tăng đáng kể lượng trái phiếu Chính phủ nắm giữ, từ mức tương đương 82% GDP toàn cầu năm 2008 lên tới 135% vào năm 2023. Trong khi đó, cùng kỳ các quỹ thị trường tiền tệ và các quỹ đầu cơ cũng gia tăng giá trị nắm giữ từ 13% lên 18% GDP toàn cầu. Nhiều NBFI đã phải lên phương án phòng ngừa các rủi ro về ngoại hối do lượng nắm giữ xuyên biên giới gia tăng, một động thái khiến họ phụ thuộc rất nhiều vào các hợp đồng hoán đổi ngoại tệ.

|

Phòng ngừa bằng hợp đồng hoán đổi tiền tệ tăng mạnh

|

Vậy những thay đổi này có ý nghĩa gì đối với sự ổn định của các thị trường trái phiếu Chính phủ, vốn là tài sản tài chính mang tính tham chiếu? Một lợi ích rất rõ, đó là các ngân hàng ít bị ảnh hưởng hơn. Hơn nữa, về mặt lý thuyết, trái phiếu Chính phủ vẫn sẽ là tài sản tài chính an toàn nhất. Nhưng khi núi nợ ngày càng tăng cao, chúng chắc chắn sẽ trở nên kém an toàn hơn. Thêm vào đó, những thay đổi trong nhận thức về rủi ro chắc chắn sẽ không kéo dài: Hôm nay có thể là vui mừng nhưng hôm sau lại có thể là hoảng loạn.

|

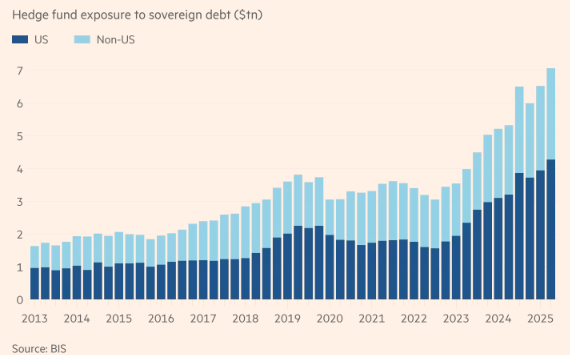

Các quỹ đầu cơ nắm giữ trái phiếu chính phủ ngày càng nhiều

|

Ngoài ra, còn có lo ngại về khả năng chịu đựng rủi ro và những hạn chế về bảng cân đối kế toán của các NBFI. Chính vì thế, việc các quỹ hưu trí và công ty bảo hiểm phải điều chỉnh danh mục đầu tư để phù hợp với nghĩa vụ tài chính đã tạo ra vòng luẩn quẩn bất ổn trong cú sốc thị trường trái phiếu chính phủ Anh năm 2022. Rủi ro tiếp theo là khả năng các quỹ thị trường tiền tệ và các tổ chức trung gian khác bán tháo trái phiếu Chính phủ trong trường hợp xảy ra tình trạng rút vốn ồ ạt, vì đây là những tài sản có tính thanh khoản cao nhất. Cuối cùng, thua lỗ ngoại tệ có thể châm ngòi cho làn sóng tháo chạy của dòng vốn và khiến giá trái phiếu sụp đổ.

Những rủi ro này hiện đã được biết rõ. Tuy nhiên, bài phát biểu của BIS cũng nhấn mạnh những rủi ro mới hơn. Trong đó có rủi ro liên quan đến các chiến lược giao dịch đòn bẩy cao của các quỹ đầu cơ. Các quỹ này đã có thể vay bằng hoặc thậm chí lớn hơn giá trị thị trường của tài sản thế chấp. Điển hình, khoảng 70% các hợp đồng repo song phương bằng USD của quỹ đầu cơ được cho vay 100% giá trị tài sản thế chấp. Điều này có thể làm các cú sốc thị trường trở nên nghiêm trọng hơn khi nguồn tài trợ biến mất.

|

Các nguồn tài trợ của quỹ đầu cơ

|

Theo ông Hernández de Cos, các nhà đầu tư ít sử dụng đòn bẩy hơn như quỹ hưu trí cũng phải đối mặt với "rủi ro không thể gia hạn tài trợ USD liên quan đến việc sử dụng công cụ phái sinh ngoại hối". Về bản chất, "bằng cách sử dụng hoán đổi ngoại hối, họ đang chuyển đổi rủi ro tiền tệ thành rủi ro đáo hạn".

Vấn đề là sự bất ổn bắt nguồn từ đòn bẩy và sự không khớp kỳ hạn không biến mất chỉ vì các ngân hàng kém quan trọng hơn trước. Một giải pháp mà Hernández de Cos gọi là “quy định đồng nhất” nghĩa là các loại rủi ro giống nhau cần được quản lý bằng quy định tương tự. Tuy nhiên, sự khác biệt giữa các bên tham gia sẽ khiến việc này gặp nhiều khó khăn. Cụ thể hơn, ông đề xuất, nên sử dụng nhiều hơn hệ thống thanh toán bù trừ tập trung và áp dụng mức cắt lỗ tối thiểu. Ông cảnh báo rằng việc cho vay 100% giá trị tài sản thế chấp đang cho phép một số bên tham gia thị trường “hoạt động với mức đòn bẩy tùy thích”. Điều đó không thể có kết thúc tốt đẹp. Hai bài học nữa được rút ra. Thứ nhất, các NBFI càng mong manh thì càng phải kiểm soát nhiều hơn sự ổn định của các ngân hàng tài trợ cho chúng. Thứ hai là cần phải minh bạch hơn.

Một cuộc khủng hoảng tài chính khác sẽ là thảm họa, nhưng tình huống tệ hại hơn là khi các quốc gia mất khả năng tín nhiệm và đồng tiền của họ không còn ổn định.

Có ý kiến cho rằng nên để ngân hàng thay thế các NBFI một lần nữa, nhưng đây không phải hướng đi đúng đắn. Tuy nhiên, một giải pháp tối ưu hơn nhiều là làm cho nguồn tài chính của các Chính phủ trở nên an toàn hơn.

*Bài viết thể hiện quan điểm của Martin Wolf trên Financial Times

Tuệ Nhiên