Lãi suất cho vay bất động sản tiệm cận 14% cho thấy điều gì?

Khảo sát mặt bằng lãi suất cho vay bất động sản tại một số ngân hàng thương mại cho thấy mức lãi suất hiện nay có sự phân hóa đáng kể giữa các nhóm ngân hàng, trong đó nhóm Big4 nâng lãi suất tiệm cận 14%.

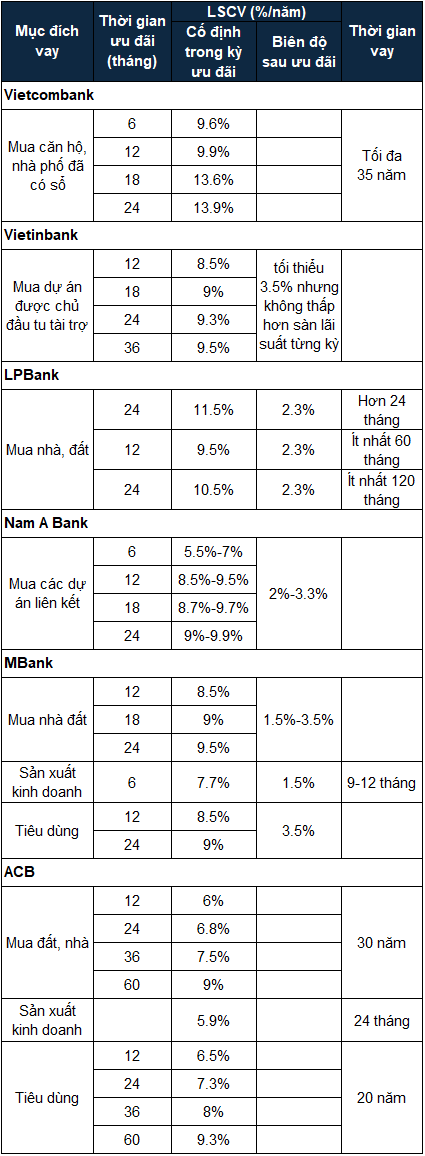

Ở nhóm ngân hàng quốc doanh (Big4), Vietcombank và VietinBank ghi nhận lãi suất cho vay mua nhà trong giai đoạn ưu đãi hiện nay từ khoảng 8.5% đến 13.9%/năm, tùy theo thời gian cố định lãi suất và loại hình dự án. Mức lãi suất này chênh lệch khá lớn so với mức từ 5.7%-8.2%/năm mà các ngân hàng này công bố hồi tháng 9/2024.

Sau khi kết thúc thời gian ưu đãi, VietinBank tính thả nổi bằng lãi suất tiết kiệm kỳ hạn 12 tháng cộng biên độ tối thiểu 3.5%/năm. Điều này khiến lãi suất thực tế sau ưu đãi có thể tăng lên đáng kể nếu mặt bằng lãi suất huy động đi lên.

Về điều kiện vay, Vietcombank cho phép tỷ lệ vay tối đa 70% giá trị bất động sản và có thể cao hơn nếu khách hàng có thêm tài sản bảo đảm khác. Thời hạn vay có thể lên tới 35 năm, tạo điều kiện giãn áp lực trả nợ trong ngắn hạn cho người mua nhà.

Trong khi đó, một số ngân hàng ngoài nhóm Big4 áp dụng cơ chế xếp hạng dự án bất động sản theo mức độ rủi ro để quyết định lãi suất cho vay.

Các tiêu chí đánh giá thường bao gồm: (1) có pháp lý rõ ràng, ưu tiên dự án có giấy chứng nhận quyền sử dụng đất; (2) chủ đầu tư uy tín, ưu tiên chủ đầu tư có nhiều năm kinh nghiệm phát triển dự án bất động sản; (3) loại hình sản phẩm thuộc dự án, ưu tiên dự án phát triển nhà ở, phục vụ nhu cầu đời sống; (4) tính cam kết hợp tác chiến lược của chủ đầu tư với ngân hàng; (5) vị trí bất động sản, ưu tiên bất động sản phát triển tại khu vực sầm uất, có hạ tầng xã hội phát triển, dân cư đông đúc, giao thông thuận lợi; (6) tiềm năng phát triển của dự án, ưu tiên dự án có mật độ cây xanh lớn, môi trường sống thoải mái, gần gũi và hướng đến môi trường sống xanh.

Với các dự án đạt chuẩn cao (đạt đủ cả 6 tiêu chí trên), lãi suất ưu đãi có thể thấp, dao động từ khoảng 5.5% đến 9%/năm trong thời gian cố định.

Các dự án đạt mức trung bình (đạt từ 4 tiêu chí trở lên) được áp dụng lãi suất 6 - 9.5%/năm.

Còn nhóm dự án rủi ro cao hơn (đạt từ 3 tiêu chí trở lên) có lãi suất ưu đãi 7 - 9.9%/năm.

Dù có lãi suất ban đầu khá thấp so với nhóm ngân hàng quốc doanh, nhưng sau thời gian ưu đãi, các ngân hàng ngoài nhóm Big4 lại có biên độ thả nổi khá lớn. Cụ thể, trong 5 năm đầu, biên độ lãi suất thường cộng thêm khoảng 2-2.7%, chưa bao gồm các khoản phí phát sinh (nếu có). Từ năm thứ 6 trở đi, lãi suất thả nổi được tính theo lãi suất cơ sở cộng biên độ 2.9-3.3%, khiến chi phí vay trong dài hạn phụ thuộc lớn vào biến động lãi suất thị trường.

Một số ngân hàng khác niêm yết lãi suất ưu đãi cho vay mua nhà, mua đất từ 9.5 - 11.5%/năm, tùy theo thời gian ưu đãi, sau đó áp dụng biên độ cộng thêm khoảng 2.3% cho tất cả kỳ hạn.

|

Lãi suất cho vay mua nhà tại một số ngân hàng hiện nay

Nguồn: Người viết tổng hợp

|

Qua kết quả khảo sát, có thể thấy các ngân hàng lớn đang có xu hướng nâng lãi suất cho vay bất động sản trong thời gian ưu đãi lên mức gần 14%, phản ánh những áp lực về chi phí huy động vốn, rủi ro tín dụng bất động sản và chính sách thận trọng của hệ thống ngân hàng trong bối cảnh kinh tế có nhiều biến động.

Trong khi đó, các ngân hàng nằm ngoài Big4 có sự phân hóa rõ rệt trong lãi suất cho vay bất động sản, thường thiết kế các mức lãi suất ưu đãi khác nhau tùy theo chất lượng dự án, loại hình sản phẩm và độ rủi ro tín dụng.

Việc tăng lãi suất chỉ mang tính tạm thời?

Tại buổi livestream gặp gỡ nhà đầu tư ngày 29/01/2026, Chủ tịch HĐQT CTCP Phát triển Bất động sản Phát Đạt (HOSE: PDR) Nguyễn Văn Đạt cho rằng, việc lãi suất tăng khá đột ngột trong giai đoạn đầu năm chỉ mang tính “thắng gấp”, và nhiều khả năng sẽ được nới ra trong các quý tiếp theo. Dù thừa nhận lãi suất cao gây khó khăn nhất định cho cả chủ đầu tư lẫn người mua nhà, ông Đạt nhận định, với những dự án có vị trí tốt, đáp ứng nhu cầu ở thực và mức giá phù hợp, doanh nghiệp vẫn có thể duy trì hoạt động ổn định.

Tổng Giám đốc PDR Bùi Quang Anh Vũ nhìn nhận việc điều chỉnh lãi suất là công cụ quan trọng của Chính phủ nhằm kiểm soát tăng trưởng và đặc biệt là kiềm chế lạm phát. Bất động sản và các ngành liên quan chiếm hơn 20% trong rổ hàng hóa tính lạm phát, do đó việc kiểm soát lượng tiền lưu thông có thể ảnh hưởng trực tiếp đến giá bất động sản.

Ông Vũ cũng đồng tình việc tăng lãi suất hiện tại mang tính tạm thời để ổn định kinh tế, và khi các yếu tố vĩ mô ổn định hơn, mặt bằng lãi suất sẽ dần trở lại trạng thái bình thường.

Từ góc nhìn của thị trường vốn, chuyên gia Huỳnh Minh Tuấn - Chủ tịch CTCP FIDT cho biết, việc lãi suất nhích lên thực tế đã nằm trong dự báo từ trước. Điều này cho thấy, với bản chất là “giá của đồng tiền”, lãi suất sẽ tăng khi nhu cầu vốn của nền kinh tế phục hồi.

Theo ông Tuấn, lãi suất tăng cũng phản ánh tín hiệu nền kinh tế đang ấm lên, thay vì chỉ đánh giá ở góc độ tiêu cực. Dù có tác động nhất định đến các doanh nghiệp phát triển bất động sản, nhưng mức độ ảnh hưởng được đánh giá là không quá lớn và mang tính nhất thời. Bên cạnh đó, thị trường vẫn tồn tại nhiều lựa chọn vốn vay, kể cả từ các ngân hàng nước ngoài, với mức lãi suất khoảng 6 - 7%, giúp nhà đầu tư và doanh nghiệp có thêm dư địa tiếp cận nguồn vốn.

Trao đổi với người viết, ông Đinh Minh Tuấn - Giám đốc khu vực miền Nam của Batdongsan.com.vn - cho rằng, mặt bằng lãi suất hiện nay nhiều khả năng vẫn tiếp tục được điều chỉnh tăng trong ngắn hạn, song mức tăng sẽ nằm trong một biên độ nhất định và không tạo cú sốc lớn cho thị trường như các giai đoạn trước. Theo ông, thị trường bất động sản hiện nay đã trải qua quá trình “thanh lọc”, khác biệt rõ so với năm 2022 - thời điểm lãi suất tăng mạnh đồng thời xuất hiện hàng loạt rủi ro như thanh khoản suy giảm, khủng hoảng trái phiếu doanh nghiệp và tâm lý thị trường tiêu cực, khiến bất động sản lao dốc sâu.

Trong bối cảnh hiện tại, việc lãi suất điều chỉnh được đánh giá là có tác động nhẹ hơn giai đoạn 2022. Những khu vực từng tăng nóng, sử dụng đòn bẩy tài chính cao hoặc mang tính đầu cơ mạnh có thể đối mặt với áp lực điều chỉnh lớn hơn khi chi phí vốn tăng. Ngược lại, các phân khúc phục vụ nhu cầu ở thực, bất động sản có dòng tiền thật hoặc khả năng khai thác ổn định chỉ bị ảnh hưởng ở tốc độ giao dịch chậm lại, thay vì biến động mạnh về giá.

Chuyên gia nhấn mạnh, nhóm chịu tác động rõ nét nhất từ lãi suất tăng vẫn là thị trường sơ cấp và các phân khúc mang tính đầu cơ cao như đất nền, bất động sản cao cấp. Đây là những phân khúc nhạy cảm với chi phí vốn và tâm lý thị trường, do đó dễ biến động khi lãi suất thay đổi. Trong khi đó, nhu cầu ở thực được xem là tương đối bền vững và khó bị xáo trộn chỉ bởi yếu tố lãi suất.

Hà Lễ