Lãi suất huy động tăng nhẹ trở lại do nhu cầu vốn cuối năm

Dự báo rằng trong 2 tháng cuối năm, lãi suất huy động có thể sẽ chỉ dao động nhẹ trong một biên độ hẹp. Quan trọng hơn, mặt bằng lãi suất cho vay sẽ tiếp tục được giữ ổn định ở mức thấp, nhằm tạo điều kiện thuận lợi nhất để doanh nghiệp duy trì đà phục hồi sản xuất và kinh doanh.

Cuối tháng 10, đầu tháng 11, các ngân hàng rục rịch tăng nhẹ lãi suất huy động trở lại nhằm huy động thêm vốn phục vụ cho nhu cầu vốn cuối năm.

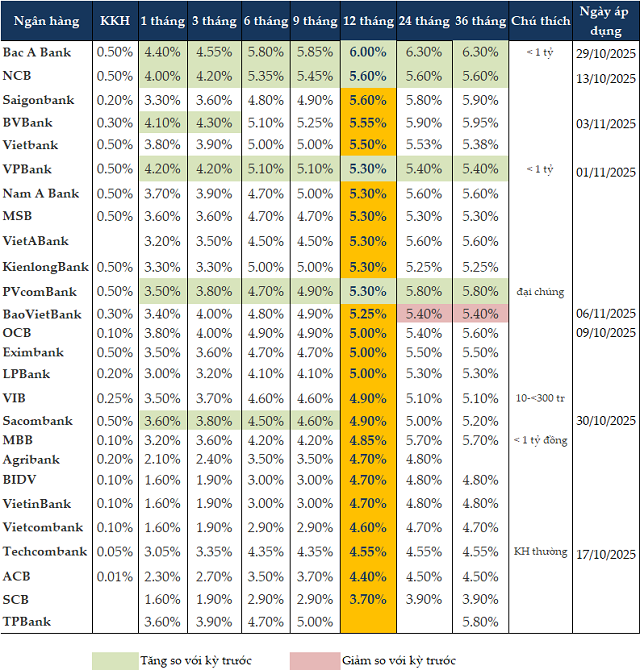

Từ ngày 29/10/2025, Bac A Bank tăng từ 0.4-0.5 điểm phần trăm lãi suất ở tất cả kỳ hạn. Ví dụ với khoản tiền gửi dưới 1 tỷ đồng, Ngân hàng áp dụng lãi suất tiền gửi 1 tháng là 4.4%/năm, kỳ hạn 3 tháng tăng lên 4.55%/năm, kỳ hạn 6 tháng tăng lên 5.8%/năm, kỳ hạn 12 tháng đã tăng lên 6%/năm và trên 12 tháng là 6.3%/năm.

BVBank cũng tăng 0.3 điểm phần trăm lãi suất tiền gửi từ 1-3 tháng từ ngày 01/11/2025, đưa lãi suất 1 tháng lên 4.1%/năm, lãi suất 3 tháng lên 4.3%/năm.

Bên cạnh đó, BVBank áp dụng dụng chương trình ưu đãi “10 ngày vàng lãi suất” với lãi suất cao nhất 6.8%/năm kỳ hạn 12 tháng gửi trên kênh online. Từ 03-13/11/2025, BVBank triển khai chương trình ưu đãi “10 ngày vàng tiết kiệm” cơ hội mới để nhận cộng thêm đến lãi suất đến +1.2%/năm, áp dụng các kỳ hạn 1 tháng 4.75%/năm, 6 tháng 6.5%/năm, 12 tháng 6.8%/năm.

Cùng ngày 01/11/2025, VPBank tăng đều 0.3 điểm phần trăm lãi suất ở tất cả các kỳ hạn huy động. Cụ thể, lãi suất tiền gửi tiết kiệm kỳ hạn 1-3 tháng tăng lên 4.2%/năm, kỳ hạn 6-9 tháng tăng lên 5.1%/năm, kỳ hạn 12 tháng tăng lên 5.3%/năm và trên 12 tháng là 5.4%/năm.

Ngoài ra còn nhiều ngân hàng khác cũng tăng từ 0.2-0.5 điểm phần trăm lãi suất tiền gửi so với biểu lãi suất cập nhật kỳ trước như NCB, Sacombank, PVcomBank…

Tính đến ngày 06/11/2025, lãi suất tiền gửi tiết kiệm từ 1-3 tháng được các ngân hàng dao động trong khoảng 1.6-4.55%/năm, kỳ hạn 6-9 tháng trong khoảng 2.9-5.85%/năm, kỳ hạn 12 tháng trong khoảng 3.7-6.0%/năm.

Ở kỳ hạn 12 tháng, Bac A bank có mức lãi suất tiền gửi cao nhất khi vừa tăng lên 6%/năm. Kế đó là NCB và Saigonbank ở mức 5.6%/năm. BVBank giữ ở mức 5.5%/năm.

Ở kỳ hạn 6 tháng, Bac A Bank vẫn giữ mức lãi suất cao nhất ở 5.8%/năm. Kế đó là NCB ở mức 5.35%/năm. BVBank và VPBank cùng có mức lãi suất 5.1%/năm.

Trong khi kỳ hạn 3 tháng đang có mức lãi suất cao nhất tại Bac A Bank là 4.55%/năm, kế đó BVBank là 4.3%/năm. Lãi suất 4.2%/năm được NCB và VPBank áp dụng.

|

Lãi suất tiền gửi tiết kiệm cá nhân tại các ngân hàng tính đến ngày 06/11/2025

|

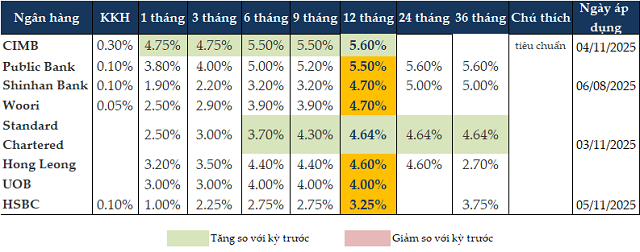

Các ngân hàng ngoại cũng gia nhập vào cuộc đua thu hút tiền gửi. CIMB và Standard Chartered Việt Nam cùng tăng lãi suất tiền gửi tiết kiệm cá nhân từ đầu tháng 11. Ở kỳ hạn 12 tháng, CIMB giữ mức lãi suất cao nhất là 5.6%/năm; kỳ hạn 6 tháng vẫn là CIMB với 5.5%/năm và 3 tháng là 4.75%/năm.

|

Lãi suất tiền gửi tiết kiệm cá nhân tại các ngân hàng ngoại tính đến ngày 06/11/2025

|

Lãi suất huy động sẽ tăng nhẹ trong 2 tháng cuối năm

PGS.TS. Nguyễn Hữu Huân - Giảng viên cấp cao, Đại học Kinh tế TPHCM dự báo, khả năng mặt bằng lãi suất huy động tiếp tục nhích nhẹ trong 2 tháng cuối năm. Cần nhìn vào 2 yếu tố chính đang gây áp lực cùng lúc lên hệ thống.

Thứ nhất, nhu cầu vốn cuối năm là yếu tố mang tính chu kỳ. Cuối năm luôn là mùa cao điểm, nhu cầu vốn của nền kinh tế (cả doanh nghiệp và người dân) thường ở mức khá lớn để phục vụ sản xuất, kinh doanh và tiêu dùng dịp lễ, Tết. Thứ hai, áp lực tỷ giá vẫn đang ở mức cao và là một biến số phải ưu tiên.

Chính hai yếu tố này đang đặt Ngân hàng Nhà nước (NHNN) vào "thế khó". Nếu NHNN muốn hỗ trợ thanh khoản dồi dào cho các ngân hàng để đáp ứng nhu cầu vốn tăng cao và giữ lãi suất thấp, sẽ phải bơm thêm tiền đồng ra thị trường. Tuy nhiên, hành động này sẽ ngay lập tức gây thêm áp lực, làm nóng tỷ giá.

Do đó, nhiều khả năng NHNN sẽ phải chọn giải pháp cân bằng hơn, ưu tiên ổn định tỷ giá bằng cách bơm thanh khoản ra "ít hơn" so với nhu cầu vốn thực tế đang tăng lên. Khi nguồn cung tiền bị hạn chế, trong khi nhu cầu vốn lại tăng, tất yếu có thể làm cho mặt bằng lãi suất (ít nhất là trên thị trường liên ngân hàng và lãi suất huy động) tăng nhẹ.

Tuy nhiên, ông Huân nhấn mạnh rằng mức tăng lãi suất sẽ không quá lớn. Lý do là vì nếu lãi suất chỉ cần "rục rịch" có dấu hiệu tăng mạnh, NHNN sẽ bắt buộc phải can thiệp ngay lập tức bằng cách bơm tiền hỗ trợ thanh khoản, chấp nhận một phần áp lực lên tỷ giá. Bởi lẽ, ưu tiên hàng đầu của Chính phủ ở thời điểm hiện tại vẫn là hỗ trợ lãi suất để đạt được mục tiêu tăng trưởng kinh tế, hơn là tập trung hoàn toàn vào việc giữ tỷ giá bằng mọi giá. Vì vậy, kịch bản sắp tới là lãi suất huy động có thể tăng nhẹ, nhưng lãi suất cho vay sẽ được giữ ổn định ở mức thấp để hỗ trợ doanh nghiệp.

Ông Nguyễn Quang Huy - CEO Khoa Tài chính - Ngân hàng, Trường đại học Nguyễn Trãi cho rằng, việc lãi suất huy động có xu hướng tăng nhẹ tại nhiều ngân hàng thương mại kể từ cuối tháng 9 đến nay thực chất là một diễn biến hoàn toàn bình thường, mang tính chu kỳ và đã được dự báo trước.

Nguyên nhân chính và rõ ràng nhất xuất phát từ yếu tố mùa vụ. Giai đoạn cuối năm luôn là mùa cao điểm về nhu cầu tín dụng. Các doanh nghiệp cần thêm vốn để đẩy mạnh sản xuất, tích trữ hàng hóa, trong khi người dân cũng tăng cường vay tiêu dùng để mua sắm, chuẩn bị cho dịp Lễ, Tết. Để đáp ứng nhu cầu vốn đầu ra đang tăng mạnh này, các ngân hàng bắt buộc phải bổ sung nguồn vốn đầu vào. Do đó, việc điều chỉnh tăng lãi suất huy động ở mức độ hợp lý là một nghiệp vụ cần thiết để thu hút thêm tiền gửi.

Bên cạnh yếu tố mùa vụ, việc mặt bằng lãi suất nhích lên cũng phản ánh một tín hiệu tích cực của nền kinh tế. Điều này cho thấy cầu tín dụng thực đang có sự phục hồi, và dòng vốn ngân hàng đang được hấp thụ vào các hoạt động sản xuất, kinh doanh một cách hiệu quả hơn so với các quý trước.

Tuy nhiên, điều quan trọng cần nhấn mạnh là, đây không phải là dấu hiệu cho một chu kỳ tăng lãi suất mang tính xu hướng hay đảo chiều chính sách tiền tệ. Động thái này chỉ mang tính thời điểm, bởi các nền tảng vĩ mô vẫn đang được duy trì rất ổn định. Thứ nhất, lạm phát vẫn đang được kiểm soát tốt quanh mục tiêu 3.5-4%. Thứ hai, thanh khoản chung của toàn hệ thống vẫn dồi dào, và Ngân hàng Nhà nước đang điều tiết rất linh hoạt qua các công cụ thị trường mở (OMO) để giữ cho lãi suất liên ngân hàng ở mức thấp. Thứ ba, định hướng chính sách tiền tệ chung vẫn là ưu tiên hỗ trợ tăng trưởng kinh tế và ổn định tỷ giá, chứ không phải thắt chặt.

Vì vậy, có thể dự báo rằng trong 2 tháng cuối năm, lãi suất huy động có thể sẽ chỉ dao động nhẹ trong một biên độ hẹp. Quan trọng hơn, mặt bằng lãi suất cho vay sẽ tiếp tục được giữ ổn định ở mức thấp, nhằm tạo điều kiện thuận lợi nhất để doanh nghiệp duy trì đà phục hồi sản xuất và kinh doanh.

Cát Lam