Liệu NIM của ngành ngân hàng đã chạm đáy?

Báo cáo tài chính quý 4/2025 vừa được công bố cung cấp các thông tin cập nhật bức tranh tổng thể về diễn biến NIM của toàn ngành trong năm qua. Dù xu hướng thu hẹp biên lãi vẫn chiếm ưu thế trong môi trường lãi suất thấp kéo dài, số liệu cho thấy, những chuyển biến đáng chú ý ở cả chi phí vốn lẫn lợi suất cho vay. Các diễn biến này không chỉ giúp lý giải mặt bằng NIM hiện tại mà còn tạo nền tảng quan trọng cho xu hướng NIM của ngành trong năm 2026.

Năm 2025 đánh dấu giai đoạn tín dụng tiếp tục được thúc đẩy trong bối cảnh mặt bằng lãi suất duy trì ở mức thấp suốt thời gian dài. Nhờ đó, dư nợ toàn hệ thống ngân hàng mở rộng nhanh, góp phần duy trì nhịp độ cho hoạt động sản xuất – kinh doanh của nền kinh tế. Tuy nhiên, việc giữ lãi suất ở mức thấp khiến biên lãi ròng (NIM) của các ngân hàng tiếp tục chịu áp lực thu hẹp, phản ánh sự giằng co ngày càng rõ nét giữa hiệu suất của các tài sản sinh lãi (YEA) và chi phí huy động vốn (COF).

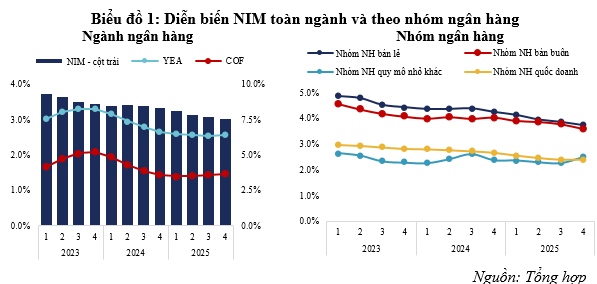

NIM toàn ngành duy trì đà giảm trong quý 4

Việc duy trì mặt bằng lãi suất thấp nhằm thúc đẩy tăng trưởng tín dụng đã tạo ra tác động hai chiều lên NIM của hệ thống ngân hàng. Một mặt, lãi suất huy động được giữ ở mức thấp và tương đối ổn định, qua đó hỗ trợ kiểm soát chi phí vốn. Mặt khác, lãi suất cho vay cũng neo ở mức thấp để hỗ trợ mục tiêu tăng trưởng cao của nền kinh tế, khiến dư địa mở rộng biên lãi đầu ra bị thu hẹp. Sự giằng co giữa hai yếu tố này định hình xu hướng NIM trong giai đoạn vừa qua.

Thực tế cho thấy, mặt bằng lãi suất cho vay đã bước vào giai đoạn ổn định sau chu kỳ giảm sâu. Theo thống kê của Ngân hàng Nhà nước, lãi suất cho vay bình quân cuối năm 2023 dao động trong khoảng 8.3–10.5%/năm, giảm xuống 6.7–9.0%/năm vào cuối 2024 và tiếp tục được duy trì trong vùng này đến cuối năm 2025. Đáng chú ý, trong giai đoạn quý 2– 3/2025, lãi suất cho vay ghi nhận mức giảm mạnh hơn, lùi về khoảng 6.5–8.8%/năm. Diễn biến này cho thấy lãi suất cho vay nhiều khả năng đã chạm vùng đáy và đang từng bước điều chỉnh tăng trở lại với biên độ vừa phải, qua đó góp phần giảm bớt áp lực từ phía lợi suất đầu ra lên NIM.

Ở chiều ngược lại, lãi suất huy động đang trở thành biến số đáng chú ý hơn trong bài toán NIM. Với mục tiêu tăng trưởng tín dụng hệ thống ở mức 15% trong năm tới, khi tỷ lệ cho vay trên huy động (LDR) tăng nhanh, áp lực cân đối nguồn vốn tại các ngân hàng ngày càng lớn. Trong bối cảnh đó, việc điều chỉnh tăng lãi suất tiền gửi trở thành lựa chọn khả dĩ. Điều này đồng nghĩa với áp lực gia tăng từ phía chi phí vốn (COF), qua đó đặt ra thách thức lớn cho các ngân hàng vềviệc duy trì NIM trong những tháng cuối năm 2025 và cả năm tới.

Theo báo cáo tài chính quý 4 của các ngân hàng, NIM toàn ngành chỉ đạt 3.03%, thấp hơn đáng kể so với mức 3.36% cùng kỳ năm trước. Lợi suất tài sản sinh lãi YEA cũng đang đi ngang trong 4 quý gần đây, cuối quý 4/2025 đạt 6.42%, thấp hơn mức 6.67% cùng kỳ và là mức thấp nhất trong 10 năm qua. Trong khi đó, chi phí vốn COF tuy vẫn ở vùng thấp nhưng đã bắt đầu tăng trở lại, đạt 3.68% tại quý 4 – nhích lên so với 3.61% của quý 3 và 3.60% cùng kỳ. Nhìn về tổng thể trong năm 2025, dù lãi suất cho vay đã chạm đáy, COF đang tăng nhanh hơn YEA, biên lãi NIM đang tiếp tục tạo đáy mới trong cả năm 2025 do áp lực từ chi phí đầu vào.

Trong bối cảnh chung, các ngân hàng quy mô lớn có mức giảm tương đối mạnh trong kỳ, với biên độ ngày càng mạnh hơn từ 0.3% đến 0.5% so với cuối năm 2024, trong khi nhóm ngân hàng nhỏ hơn có NIM nhích lên trong giai đoạn cuối năm. Về số liệu cụ thể, nhóm ngân hàng quốc doanh ghi nhận NIM chỉ còn 2.40% trong quý 4/2025, thấp hơn mức 2.68% cuối năm 2024 và cả mức trung bình 2.74% của 3 năm gần đây. Dù lãi suất thấp giúp các ngân hàng quốc doanh duy trì COF thấp, song, COF đã đi ngang trong 4 quý gần đây, khi YEA tiếp tục giảm, khiến hiệu quả tối ưu chi phí bị lấn át.

Đối với nhóm ngân hàng bán lẻ, lợi thế về hiệu suất tài sản sinh lãi (YEA) gần như đã bị xóa nhòa trong hai năm trở lại đây, khi YEA dần tiệm cận với nhóm ngân hàng bán buôn. Đây cũng là nhóm chịu tác động mạnh nhất về NIM, giảm từ 4.26% cuối năm 2024 xuống 3.74% trong quý 4/2025, tương đương mức giảm hơn 0.5% so với cùng kỳ và thấp hơn mức 3.87% của quý 3/2025. Diễn biến này gắn liền với sự dịch chuyển trong cơ cấu danh mục cho vay, theo hướng giảm tỷ trọng cho vay cá nhân (chủ yếu là tín dụng tiêu dùng) và gia tăng cho vay doanh nghiệp vừa và lớn. Bên cạnh đó, COF của nhóm cũng nhích lên khoảng 0.1–0.2%, trong khi biên đầu ra chưa thể ổn định ngay, khiến NIM tiếp tục thu hẹp. Trong khi đó, nhóm ngân hàng bán buôn cũng ghi nhận NIM giảm nhẹ, từ 4.05% xuống 3.61%.

Nhóm ngân hàng bán buôn chịu áp lực rõ rệt từ hiệu suất tài sản sinh lãi (YEA), khi YEA của nhóm giảm tới khoảng 0.4% trong năm nay, phản ánh mức độ điều chỉnh nhanh nhạy của các khoản vay doanh nghiệp trong môi trường lãi suất thấp. Trong bối cảnh COF bắt đầu nhích lên từ đầu năm, nhóm này đã chủ động điều chỉnh tăng YEA tương ứng, qua đó giảm bớt áp lực thu hẹp biên lãi.

Áp lực NIM của các ngân hàng tiếp diễn trong năm

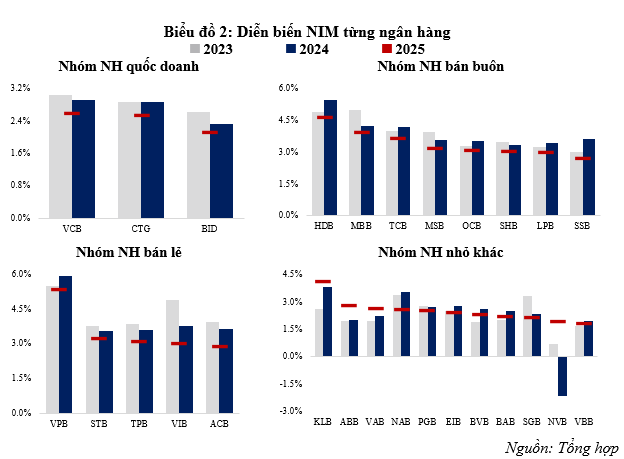

Ở nhóm ngân hàng quốc doanh, NIM tiếp tục suy giảm và chưa cho thấy dấu hiệu tạo đáy, khi áp lực vẫn tập trung chủ yếu ở biên đầu ra – hiệu suất tài sản sinh lãi (YEA). Cụ thể, NIM của VCB đạt mức 2.6% trong quý 4/2025, thấp hơn đáng kể so với mức 2.91% cùng kỳ. Tương tự, CTG đạt NIM 2.54%, giảm mạnh so với 2.87% cùng kỳ năm trước. Trong khi đó, BID tiếp tục có NIM thấp nhất trong nhóm, chỉ còn 2.12%, giảm hơn 0.35% so với năm trước. Dù NIM suy giảm, nhìn chung không quá lớn, một phần nhờ tăng trưởng tín dụng chỉ ở mức trung bình ngành, giúp hạn chế áp lực cạnh tranh và qua đó giảm bớt sức ép lên NIM trong môi trường lãi suất thấp hiện nay.

Đối với nhóm ngân hàng bán lẻ, phần lớn ghi nhận mức sụt giảm NIM mạnh, tiếp nối xu hướng giảm đã hình thành từ năm 2023. Tại VPB, NIM giảm xuống 5.39% trong quý 4/2025. Diễn biến này phản ánh áp lực đồng thời từ việc YEA suy giảm và COF bắt đầu nhích lên trong nửa cuối năm. Các ngân hàng ACB, TPB và VIB cũng chứng kiến NIM thu hẹp. Cùng đà giảm chung của YEA, cả 3 ngân hàng còn chịu sức ép từ COF tăng thêm 0.3–0.5% so với đầu năm, đáng chú ý mức tăng này tiếp tục mở rộng so với quý 3. Riêng STB ghi nhận NIM giảm nhẹ khoảng 0.2% so với cuối năm trước, xuống mức 3.27%; tuy nhiên, xét trên chuỗi lịch sử 10 năm với mức trung bình khoảng 2.92%, đây vẫn là mức NIM tương đối cao của ngân hàng này.

Đối với nhóm ngân hàng bán buôn, NIM giảm sâu hơn so với năm 2024 và thậm chí thấp hơn cả mức ghi nhận trong năm 2023. HDB có NIM cao nhất trong nhóm, đạt khoảng 4.69% trong quý 4/2025, chủ yếu nhờ đóng góp từ danh mục tín dụng cá nhân lớn – phân khúc mang lại biên lãi vượt trội so với mặt bằng chung. Tuy nhiên, trong bối cảnh nhu cầu vay tiêu dùng phục hồi chậm, NIM của HDB vẫn giảm đáng kể so với cùng kỳ năm trước, đạt 5.45%. Các ngân hàng duy trì NIM ở mức tốt trong nhóm như MBB, TCB và MSB cũng ghi nhận NIM thu hẹp trong quý 4/2025, với mức giảm khoảng 0.3–0.5% so với cùng kỳ. Trong khi đó, SSB và LPB có NIM lần lượt ở mức 2.74% và 3.02%, chủ yếu do chi phí vốn tăng khoảng 0.2–0.3%, trong khi YEA giảm mạnh từ 0.3–0.6%.

Ở nhóm ngân hàng quy mô nhỏ, sự cải thiện NIM không mang tính lan tỏa mà chỉ diễn ra cục bộ, với 4/11 ngân hàng ghi nhận NIM tăng. Một số nhà băng như VAB, KLB và ABB đạt mức cải thiện NIM từ 0.3–0.9%, nhờ YEA được điều chỉnh tăng trong năm, qua đó giúp bảo vệ biên lãi trong bối cảnh COF bắt đầu nhích lên trở lại. Riêng NVB đã có thể đạt biên lãi NIM dương từ mức âm năm ngoái, dù vẫn còn thấp khoảng 1.96%. Ở chiều ngược lại, EIB và NAB tiếp tục chịu áp lực thu hẹp NIM với biên độ giảm khoảng 0.4–0.9%. Trong đó, EIB chịu tác động chủ yếu từ chi phí vốn tăng lên 4.18% so với mức 3.81% cuối năm 2024. Còn NAB đối mặt với mức sụt giảm nhanh của YEA, từ 7.73% xuống 6.71%, khiến NIM duy trì ở mức thấp, quanh 2.59% vào cuối quý 4/2025.

Tổng thể, diễn biến NIM trong năm 2025 cho thấy, xu hướng thu hẹp vẫn kéo dài đến hết quý 4, hàm ý tín hiệu tạo đáy vẫn chưa thực sự rõ nét. Dù lãi suất cho vay đã chững lại và không còn giảm sâu như các giai đoạn trước, áp lực lên NIM lại dịch chuyển sang phía chi phí vốn, khi lãi suất huy động bắt đầu nhích lên rõ rệt hơn với biên độ lớn trong nửa cuối năm. Trong bối cảnh biên đầu ra chưa phục hồi rõ ràng, trong khi chi phí vốn gia tăng, áp lực lên NIM nhiều khả năng sẽ còn tiếp diễn trong những quý tiếp theo.

Lê Hoài Ân, CFA - Nguyễn Thị Ngọc An, HUB