Một năm kỷ lục của thị trường trái phiếu Chính phủ

Năm 2025, thị trường trái phiếu Chính phủ Việt Nam ghi nhận kỷ lục về giá trị phát hành cũng như quy mô giao dịch. Kỳ hạn 10 năm vẫn giữ vai trò chủ đạo, lãi suất huy động được kiểm soát.

Đầu năm 2025, Kho bạc Nhà nước công bố kế hoạch đấu thầu trái phiếu Chính phủ (TPCP) thông qua Sở Giao dịch Chứng khoán Hà Nội (HNX) là 500 ngàn tỷ đồng nhằm thực hiện nhiệm vụ huy động vốn cho ngân sách trung ương.

Kết quả chi đạt hơn 74% kế hoạch năm

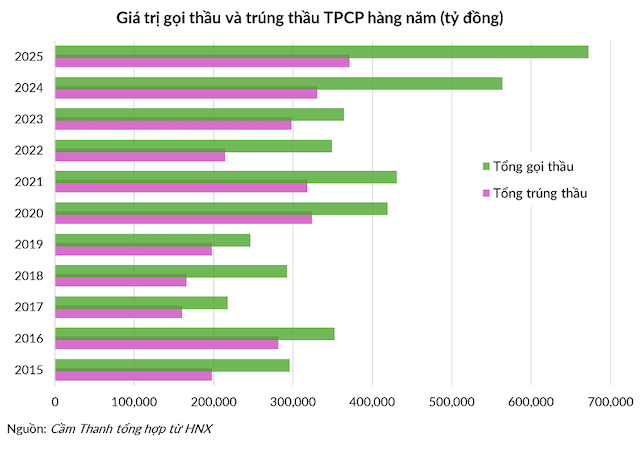

Thống kê cho thấy năm qua, Kho bạc Nhà nước (KBNN) đã gọi thầu 211 phiên với tổng giá trị 672.5 ngàn tỷ đồng, các nhà tạo lập thị trường đặt thầu 580.4 ngàn tỷ đồng, và giá trị trúng thầu (phát hành) là 371.5 ngàn tỷ.

Giá trị phát hành năm 2025 tăng 12.4% so với năm trước và là mức cao nhất kể từ khi có số liệu so sánh vào năm 2012 tới nay. Tuy nhiên, kết quả phát hành này chỉ đạt 74.3% kế hoạch đặt ra đầu năm.

Giá trị đặt thầu lớn (580 ngàn tỷ đồng) cho thấy các nhà đầu tư đang có nguồn tiền dồi dào và nhu cầu mua trái phiếu cao. Tuy nhiên, kết quả trúng thầu thấp hơn kế hoạch phát hành cũng như giá trị đặt thầu hàm ý rằng mức lãi suất mà nhà đầu tư yêu cầu cao hơn mức lãi suất mà KBNN sẵn sàng trả.

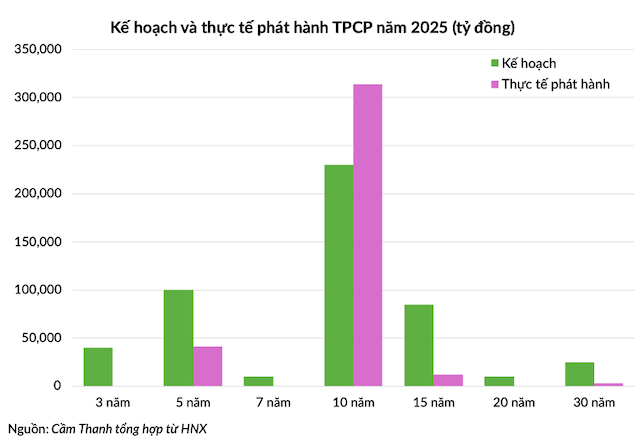

Giá trị phát hành năm 2025 không được phân chia đều cho các kỳ hạn mà tập trung chủ yếu vào trái phiếu 10 năm với tỷ trọng lên tới 85% tổng số.

Giá trị phát hành TPCP 10 năm vượt 37% kế hoạch đề ra, trong khi kỳ hạn 3 năm và 7 năm hoàn toàn không được phát hành, kỳ hạn 5 năm đạt 42%, các kỳ hạn 15, 20 và 30 năm thực hiện dưới 15% kế hoạch.

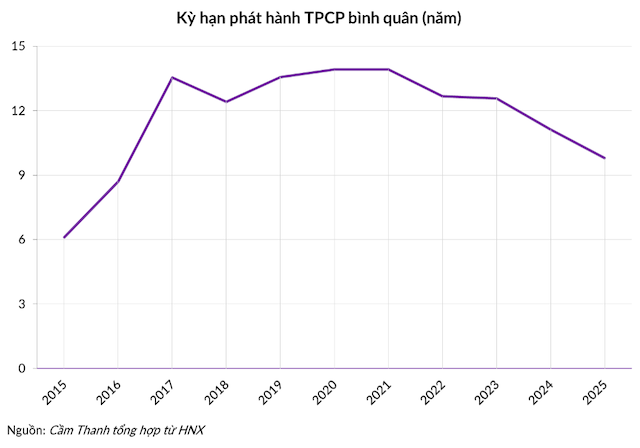

KBNN tập trung phát hành trái phiếu 10 năm do kỳ hạn phát hành TPCP phải tuân thủ các kế hoạch tài chính quốc gia và vay, trả nợ công do Quốc hội ban hành.

Tại Nghị quyết số 25 ngày 9/11/2016, Quốc hội yêu cầu “giữ kỳ hạn TPCP trên 5 năm là chủ yếu, nâng kỳ hạn trung bình TPCP phát hành trong giai đoạn 2016-2020 lên khoảng 6-8 năm”.

Thực tế từ 2016 đến 2020, kỳ hạn trung bình TPCP phát hành hàng năm đã tăng từ 8.7 năm lên 13.9 năm.

Tại Nghị quyết 23 ngày 28/7/2021, Quốc hội yêu cầu “phát hành TPCP tập trung vào kỳ hạn dài từ 5 năm trở lên… phấn đấu kỳ hạn phát hành bình quân TPCP đạt từ 9-11 năm”.

Trong 5 năm qua, kỳ hạn trung bình TPCP phát hành hàng năm giảm dần từ 13.9 năm vào 2021 xuống còn 9.8 năm vào 2025, nhưng vẫn đảm bảo trên ngưỡng 9 năm mà Quốc hội đề ra.

Nghị quyết 23 năm 2021 còn khuyến khích việc linh hoạt phát hành một số kỳ hạn dưới 5 năm để phát triển thị trường TPCP. Trong các năm 2023, 2024 và 2025, KBNN đều công bố kế hoạch đấu thầu trái phiếu kỳ hạn 3 năm với quy mô 30-40 ngàn tỷ đồng mỗi năm nhưng trên thực tế đã không có đợt đấu thầu TPCP 3 năm nào được tổ chức.

Từ năm 2017 đến nay, KBNN không phát hành TPCP kỳ hạn dưới 5 năm thông qua đấu thầu tại HNX.

Khoảng trống TPCP kỳ hạn dưới 5 năm

Việc KBNN không phát hành các TPCP kỳ hạn dưới 5 năm từ 2017 đến nay khiến cho việc xây dựng và duy trì đường cong lợi suất chuẩn của thị trường tài chính gặp khó khăn do không có các kỳ hạn ngắn chuẩn để làm căn cứ xác định lãi suất.

Bên cạnh đó, nhu cầu của một số nhóm nhà đầu tư (như các ngân hàng thương mại cần quản trị thanh khoản ngắn hạn) đối với kỳ hạn dưới 5 năm vẫn tồn tại, nhưng nguồn cung sơ cấp lại hoàn toàn trống vắng.

TPCP Việt Nam lãi suất thấp, chưa hấp dẫn nhà đầu tư ngoại

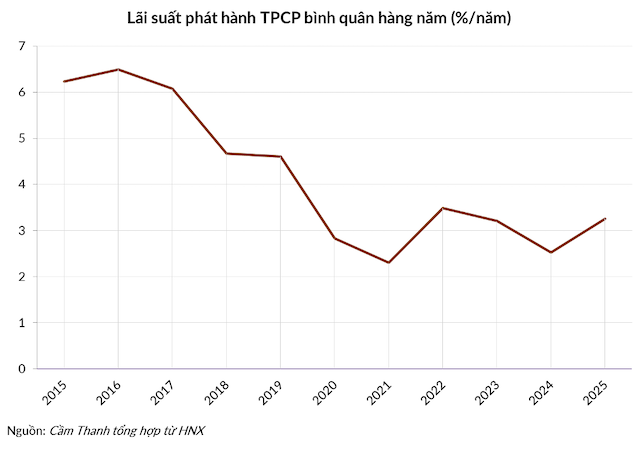

Lãi suất phát hành bình quân TPCP trong năm 2025 là 3.26%/năm. Mức lãi suất cụ thể tăng dần từ 2.68% của kỳ hạn ngắn 5 năm lên 3.36% ở kỳ hạn dài 30 năm.

Mặt bằng lãi suất trúng thầu tăng dần về cuối năm. Cụ thể, lãi suất trái phiếu 5 năm tăng từ 2.1% vào đầu năm lên 3.2% vào phiên đấu thầu ngày 30/12, kỳ hạn 10 năm tăng từ 2.77% lên 4%, kỳ hạn 30 năm tăng từ 3.22% lên 4.13%.

Mức lãi suất tương đối thấp này giúp giảm chi phí huy động vốn của Kho bạc Nhà nước, nhưng đồng thời cũng khiến TPCP Việt Nam kém hấp dẫn với nhà đầu tư nước ngoài.

Trong khu vực, Indonesia có xếp hạng tín nhiệm BBB (tốt hơn mức BB+ của Việt Nam) nhưng lợi suất trái phiếu kỳ hạn 10 năm hiện lên tới 6.1% (cao hơn mức 4% của Việt Nam).

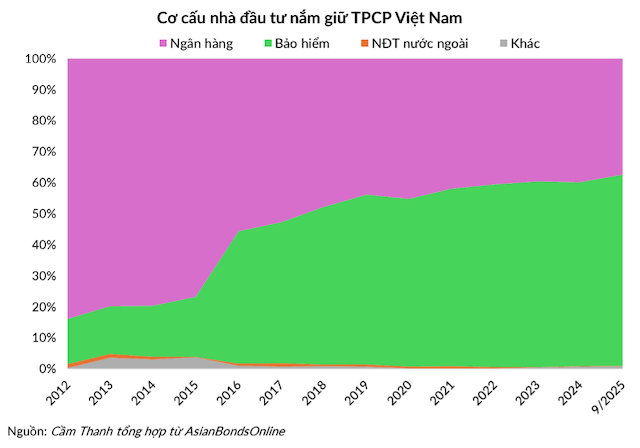

Thống kê của AsiansBondOnline (thuộc Ngân hàng Phát triển châu Á – ADB) cho thấy nhà đầu tư nước ngoài chỉ nắm giữ 0.1% tổng giá trị TPCP Việt Nam đang lưu hành.[O32]

Ngoài nguyên nhân lợi suất thực kém hấp dẫn so với các quốc gia khác như đã nói ở trên, áp lực mất giá của VND cũng khiến khối ngoại không mặn mà với TPCP Việt Nam.

Bên cạnh đó, xếp hạng tín nhiệm quốc gia của Việt Nam (BB+ theo S&P Global Ratings) vẫn chưa đạt mức “Đầu tư” để các quỹ ngoại phân bổ vốn. Nhà đầu tư nước ngoài cũng gặp khó khăn trong việc quản trị rủi ro do thiếu các công cụ phái sinh về lãi suất và tỷ giá.

Các ngân hàng thương mại trong nước và ngành bảo hiểm hiện đang nắm giữ hơn 99% tổng lượng TPCP lưu hành. Bảo hiểm Xã hội Việt Nam (BHXH) là nhà đầu tư lớn nhất trên thị trường TPCP. Theo quy định, BHXH chỉ được phép đầu tư vào một danh mục hạn chế, trong đó ưu tiên hàng đầu là TPCP.

Các ngân hàng thương mại mua TPCP không chỉ để tối ưu hóa nguồn vốn nhàn rỗi mà còn để sử dụng làm tài sản bảo đảm trong các nghiệp vụ thị trường tiền tệ. Sự tham gia mạnh mẽ của hai nhóm nhà đầu tư nội này giúp KBNN phát hành được TPCP với chi phí vốn hợp lý, dù thiếu vắng khối ngoại.

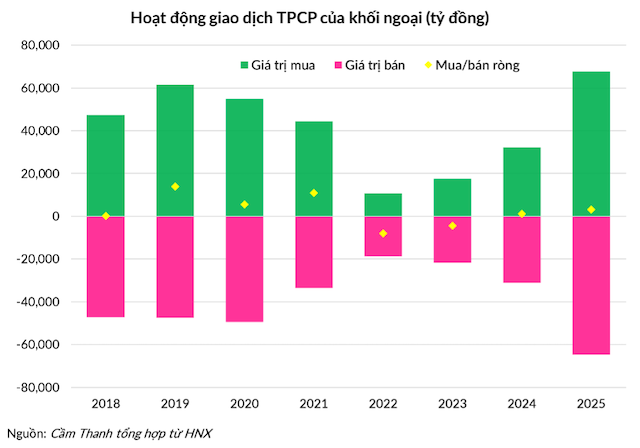

Các nhà đầu tư nước ngoài mua vào 67.8 ngàn tỷ đồng và bán ra 64.7 ngàn tỷ đồng TPCP trong năm 2025, tương ứng với mức mua ròng 3.1 ngàn tỷ đồng. Đây là những con số khá khiêm tốn nếu so với quy mô chung của thị trường trái phiếu hoặc so với hoạt động của nhà đầu tư ngoại trên thị trường cổ phiếu.

Cụ thể với cổ phiếu ở cả HOSE, HNX và UPCoM, khối ngoại mua vào gần 715 ngàn tỷ và bán ra gần 836 ngàn tỷ, tức bán ròng 121 ngàn tỷ đồng trong năm 2025.

Trên thị trường TPCP, tổng giá trị giao dịch thông thường (outright) năm vừa qua là 2.63 triệu tỷ đồng, giá trị giao dịch mua bán lại (repo) là 1 triệu tỷ đồng. Bình quân thanh khoản mỗi phiên là khoảng 14.55 ngàn tỷ đồng, tăng 28.5% so với năm 2024 và là kỷ lục từ trước tới nay.

Áp lực đáo hạn vào 2034-2035

Bước sang năm 2026, KBNN đã thông báo kế hoạch đấu thầu 500 ngàn tỷ đồng TPCP, tương ứng với kế hoạch của năm 2025, chưa rõ quy mô phát hành cụ thể với từng kỳ hạn.

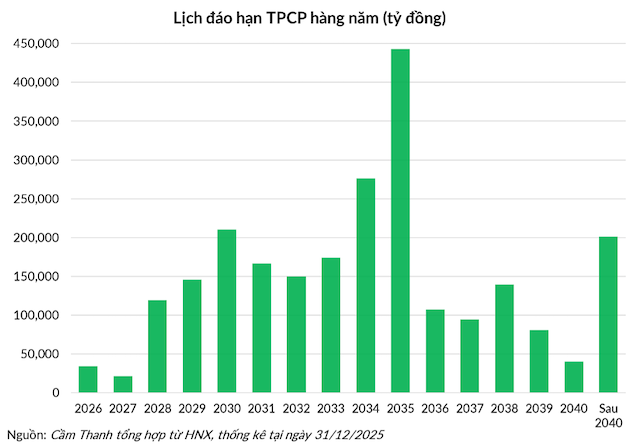

Trong khi đó, giá trị TPCP đến hạn thanh toán gốc trong năm 2026 là gần 34.3 ngàn tỷ, và chi phí lãi vay 85.5 ngàn tỷ đồng, tương đương 3.6% giá trị của toàn bộ danh mục TPCP đang lưu hành (2.38 triệu tỷ đồng).

Giai đoạn tới, 2035 sẽ là năm có giá trị TPCP đến hạn lớn nhất với 442.8 ngàn tỷ đồng, phần lớn số này đến từ 314 ngàn tỷ đồng TPCP kỳ hạn 10 năm vừa được phát hành trong năm 2025. Năm 2034 đứng thứ hai về giá trị TPCP đến hạn với 276.4 ngàn tỷ, chủ yếu do năm 2024 KBNN đã phát hành 197.6 ngàn tỷ đồng TPCP kỳ hạn 10 năm.

Khép lại năm 2025, Kho bạc Nhà nước đã thực hiện phần lớn nhiệm vụ huy động vốn, đảm bảo kỳ hạn phát hành bình quân theo nghị quyết của Quốc hội, giãn lịch trả nợ trong ngắn hạn. Tuy nhiên, việc tập trung phát hành kỳ hạn 10 năm tạo ra áp lực đáo hạn lớn vào năm 2034, 2035.

Bước sang năm 2026, với kế hoạch huy động 500 ngàn tỷ đồng, thách thức không dừng ở việc làm thế nào để đáp ứng nhu cầu vốn cho ngân sách, mà còn ở phương án khôi phục phát hành các kỳ hạn ngắn (dưới 5 năm) để hoàn thiện đường cong lợi suất chuẩn, đồng thời tìm cách cải thiện mức độ hấp dẫn với dòng vốn ngoại, giảm bớt gánh nặng cho hệ thống tài chính trong nước.

Cầm Thanh