Nâng hạng sẽ tác động thế nào tới thị trường chứng khoán Việt Nam?

Sáng 08/10, Thị trường Chứng khoán Việt Nam đã chính thức được FTSE Russell công nhận là thị trường mới nổi. Ngày hiệu lực là 21/09/2026 sau khi có kết quả đánh giá vào tháng 3/2026 về việc liệu Việt Nam đã đạt đủ tiến triển trong việc tạo điều kiện cho các nhà môi giới toàn cầu tiếp cận thị trường hay chưa.

Đây là một thông tin tích cực với thị trường Việt Nam sau nhiều năm chờ đợi kể từ khi vào danh sách theo dõi năm 2018. Sau khi kết quả nâng hạng được công bố, nhiều ý kiến đánh giá đã được đưa ra.

Nâng hạng thị trường là thông tin tích cực

Trong chương trình livestream sáng 08/10 của Chứng khoán SSI, ông Phạm Lưu Hưng - Kinh tế trưởng, Giám đốc SSI Research, Trưởng ban đào tạo & Phát triển CTCP Chứng khoán SSI đánh giá việc ra quyết định nâng hạng của FTSE Russell đã giải tỏa rất nhiều các lo ngại từ phía nhà đầu tư.

Nâng hạng thể hiện rằng Việt Nam đã đạt được tất cả các tiêu chuẩn theo tiêu chuẩn thế giới rồi. Đây là một thông tin rất tốt. Việc cần phải đánh giá lại trong đợt tháng 3/2026 cũng là điểm hay vì giúp chúng ta nhận diện được những khó khăn để xử lý ngay từ bây giờ.

Chuyên gia SSI nhận định cột mốc nâng hạng là một thông tin mà thị trường đã chờ đợi trong rất nhiều năm và là một cột mốc rất tích cực đối với bước phát triển của thị trường chứng khoán Việt Nam. Tuy nhiên, hành trình thay đổi trong khoảng 1 đến 2 năm vừa qua từ phía cơ quan quản lý và thành viên thị trường mới là những thứ sẽ dần dần tác động trực tiếp đối với sức hấp dẫn của thị trường trong mắt nhà đầu tư tổ chức khối ngoại.

Ông Phạm Lưu Hưng - Kinh tế trưởng, Giám đốc SSI Research, Trưởng ban đào tạo & Phát triển CTCP Chứng khoán SSI chia sẻ về chủ đề nâng hạng thị trường trong chương trình livestream sáng ngày 08/10 của SSI

|

Theo báo cáo đánh giá của Chứng khoán PHS, sau khi được nâng hạng, niềm tin của nhà đầu tư nước ngoài đối với thị trường vốn Việt Nam sẽ tăng lên, chi phí vốn và chi phí phát hành cổ phiếu mới sẽ giảm. Ngoài ra, thị trường vốn phát triển sẽ tạo điều kiện cho các công ty niêm yết và huy động vốn, mở rộng sản xuất kinh doanh, đóng góp vào tăng trưởng GDP của Việt Nam ở mức khoảng 8% và cao hơn trong kỷ nguyên kinh tế mới.

Thị trường bước sang giai đoạn phát triển mới sẽ khuyến khích các công ty niêm yết, từ đó giúp đa dạng “hàng hóa” cho thị trường, mở rộng quy mô thị trường vốn Việt Nam. Trên thực tế, có thể thấy sau giai đoạn dài trầm lắng, xu hướng IPO tại Việt Nam đã bắt đầu ấm trở lại với một loạt những cái tên lớn như TCBS, VPBS, F88 hay sắp tới đây là VPS, Highlands, Bách Hóa Xanh,…

Theo đó, thị trường vốn phát triển giúp doanh nghiệp giảm phụ thuộc vào tín dụng ngân hàng, đồng thời thu hút đầu tư trực tiếp nước ngoài (FDI). Dòng vốn nước ngoài chảy vào Việt Nam không chỉ hỗ trợ sản xuất, xuất khẩu, đẩy mạnh đầu tư hạ tầng mà còn hỗ trợ tỷ giá, điều mà nhà đầu tư nước ngoài luôn quan tâm khi đầu tư vào Việt Nam.

Dòng vốn nào sẽ chảy vào thị trường như thế nào?

Theo PHS, Việt Nam được kỳ vọng sẽ thu hút mạnh dòng vốn quốc tế sau khi được FTSE Russell nâng hạng lên nhóm thị trường mới nổi (Emerging Market). Việc nâng hạng giúp mở rộng khả năng tiếp cận của nhà đầu tư toàn cầu, đặc biệt là các quỹ ETF và quỹ tương hỗ đang theo dõi các chỉ số của FTSE. PHS ước tính dòng vốn từ các quỹ chủ động và bị động vào thị trường Việt Nam khoảng 5 tỷ USD.

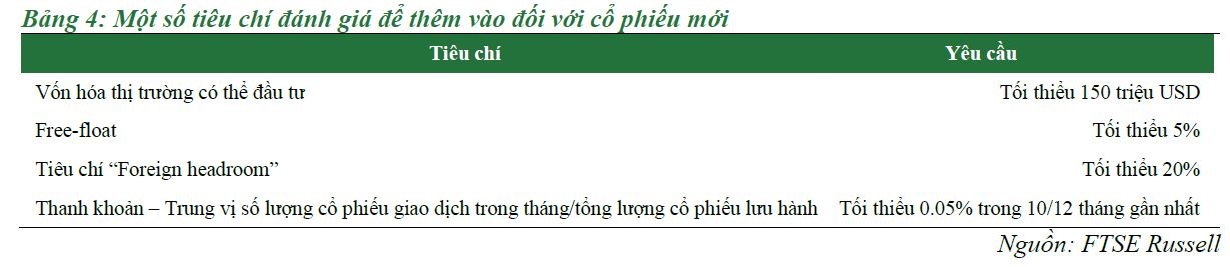

Theo báo cáo mới nhất của FTSE Russell, hiện có khoảng 62 mã cổ phiếu đang nằm trong rổ chỉ số FTSE Vietnam All-Share, trong đó có 32 mã nằm trong FTSE Vietnam. Sau khi được nâng hạng, các cổ phiếu này sẽ được hưởng lợi đầu tiên. Tuy nhiên, để được các quỹ đầu tư thị trường mới nổi (EM funds) xem xét đầu tư, cổ phiếu phải đáp ứng một số tiêu chí nghiêm ngặt của FTSE Russell

Trong báo cáo cập nhật nhanh, Chứng khoán ACBS đánh giá đây là một thông tin tích cực đối với TTCK Việt Nam sau nhiều năm chờ đợi. ACBS cho rằng kỳ đánh giá tháng 3/2026 sẽ chỉ là yếu tố kỹ thuật. Mặc dù thời hạn hiệu lực tháng 9/2026 khiến dòng vốn ngoại tham gia vào TTCK Việt Nam có thể bị đẩy lùi so với kỳ vọng ban đầu khoảng 6 tháng.

Sau khi được nâng hạng lên Thị trường mới nổi thứ cấp của FTSE, TTCK Việt Nam có thể thu hút 2 dòng vốn:

Thứ nhất là dòng vốn thụ động tự động phân bổ tại ngày hiệu lực. Các quỹ ETF toàn cầu như FTSE Emerging Markets ETF, iShares Core MSCIEM ETF, hay Vanguard FTSE EM ETF sẽ tự động phân bổ cho Việt Nam theo tỷ trọng trong rổ thị trường mới nổi. Ước tính từ 600 triệu USD đến 1.5 tỷ USD. Tuy nhiên, thời điểm hiệu lực để TTCK Việt Nam chính thức được tính vào ETF là tháng 9/2026.

Cổ phiếu được hưởng lợi trực tiếp là nhóm bluechip có room ngoại lớn, thanh khoản cao.

Dòng vốn còn lại có tiềm năng lớn hơn từ dòng vốn chủ động. Dòng vốn này có tính ổn định và dài hạn hơn, tập trung vào các doanh nghiệp có triển vọng KQKD tích cực, thông tin minh bạch, quản trị tốt. Khẩu vị ưa thích của các quỹ đầu tư chủ động thường là nhóm cổ phiếu ngân hàng, tiêu dùng bán lẻ, hạ tầng, công nghệ....

Các quỹ đầu tư chủ động có thể giải ngân từ 3 đến 7 tỷ USD. Các quỹ chủ động có thể bắt đầu giải ngân ngay sau khi có thông tin nâng hạng hoặc sau khi có kết quả rà soát vào tháng 3/2026.

Tuy nhiên, hành động của các quỹ đầu tư chủ động phụ thuộc nhiều vào bức tranh vĩ mô của Việt Nam. Trong đó, các yếu tố quan trọng nhất là khả năng tăng trưởng GDP trong những năm tới, tốc độ mất giá của VND, nền định giá của VN-Index nói chung và các cổ phiếu nói riêng sẽ là những yếu tố chính tác động tới quyết định đầu tư của các quỹ chủ động. Phân loại thị trường mới nổi chỉ là điều kiện cần đầu tiên giúp TTCK Việt Nam bước qua ngưỡng cửa của thị trường vốn tiềm năng này.

Sau nâng hạng FTSE là gì?

ABCS nhận định bước tiếp theo của Việt Nam sau khi được nâng hạng lên thị trường mới nổi của FTSE sẽ là nâng hạng lên thị trường mới nổi theo phân loại của MSCI.

Hiện tại, Việt Nam vẫn chưa nằm trong danh sách theo dõi của MSCI Emerging. Xét về các tiêu chí để nâng hạng đối với MSCI, Việt Nam mới chỉ đáp ứng hơn nửa số lượng tiêu chí (vốn nghiêm ngặt hơn so với FTSE). Trong kịch bản tốt nhất, ngay cả khi MSCI đưa Việt Nam vào danh sách theo dõi trong đợt phân loại kế tiếp vào tháng 6/2026, thì mục tiêu nâng hạng khả thi nhất sẽ là từ 2028-2030.

Trong khi đó, PHS đánh giá thị trường vốn Việt Nam còn đối mặt với một số thách thức phải kể đến như năng lực tài chính hạn chế của các công ty chứng khoán trong mô hình giao dịch không ký quỹ trước (Non Pre-Funding), hệ thống xử lý giao dịch thất bại chưa hoàn thiện, áp lực tỷ giá khiến dòng vốn ngoại rút ròng mạnh. Ngoài ra, sự bất ổn xoay quanh kinh tế - chính trị toàn cầu và sự cạnh tranh dòng vốn trong khu vực tại các thị trường lớn như Trung Quốc, Hàn Quốc, Nhật Bản và Đài Loan, có thể làm giảm sức hút của Việt Nam trong ngắn hạn.

Trước mắt, Việt Nam sẽ phải xem xét về vấn đề liên quan đến tiêu chí môi giới toàn cầu.

Kinh tế trưởng SSI cho rằng việc giải quyết được vấn đề này là điểm rất quan trọng. Đây sẽ là đầu mối để thu hút thêm rất nhiều các nhà đầu tư nước ngoài lớn có thể mở tài khoản và giao dịch ở Việt Nam. Các nhà đầu tư nước ngoài mong muốn có những cơ chế thoáng hơn để họ có thể thực hiện các lệnh giao dịch từ phía các môi giới toàn cầu. Việc giải quyết vấn đề này được đánh giá là không phải là câu chuyện quá khó và có thể chỉ mất khoảng 2 tháng để sửa đổi các thông tư liên quan.

Khi số lượng nhà đầu tư nước ngoài lớn có thể giao dịch ở Việt Nam một cách dễ dàng thông qua nhà môi giới toàn cầu, thị trường có thể kỳ vọng một dòng vốn lớn hơn từ những nhà đầu tư ngoại chưa xuất hiện hoặc chưa mở tài khoản. Một chỉ số để theo dõi sự thay đổi sau khi giải quyết các vấn đề là số lượng tài khoản mở mới của nhà đầu tư nước ngoài.

Mặt khác, sự hấp dẫn khác của Việt Nam đến từ danh sách cổ phiếu, câu chuyện tăng trưởng. Hoạt động đẩy mạnh IPO, niêm yết mới sẽ giúp tăng cường sự quan tâm của nhà đầu tư nước ngoài. Do đó, để tăng được độ sâu của thị trường (ngoài câu chuyện nâng hạng), thị trường còn phải đẩy mạnh các hoạt động này.

Chí Kiên