NHNN bất ngờ nâng lãi suất trên kênh mua kỳ hạn lên 4.5%: Phía sau là gì?

Ngay sau khi lãi suất liên ngân hàng kỳ hạn qua đêm “vọt” lên 7.48%/năm trong ngày 03/12, Ngân hàng Nhà nước (NHNN) đã bất ngờ điều chỉnh lãi suất cho vay cầm cố giấy tờ có giá (kênh mua kỳ hạn) trong ngày 04/12, từ 4% lên 4.5%/năm. Động thái này khiến thị trường đặt câu hỏi liệu mặt bằng lãi suất trên thị trường 1 – nơi giao dịch giữa ngân hàng với doanh nghiệp và dân cư – có chịu tác động lan tỏa hay không.

Từ đầu năm 2025, NHNN liên tục hạ lãi suất tín phiếu từ 4% xuống còn 3.1%/năm vào ngày 4/3/2025, đồng thời thu hẹp dần quy mô phát hành và chính thức dừng phát hành tín phiếu từ ngày 5/3. Việc này phát đi tín hiệu mạnh mẽ về chủ trương kéo giảm lãi suất liên ngân hàng, tạo điều kiện để các tổ chức tín dụng tiếp cận nguồn vốn chi phí thấp, qua đó tiếp tục giảm lãi suất cho vay theo định hướng của Chính phủ, góp phần đạt mục tiêu tăng trưởng tín dụng 16% và tăng trưởng kinh tế 8%.

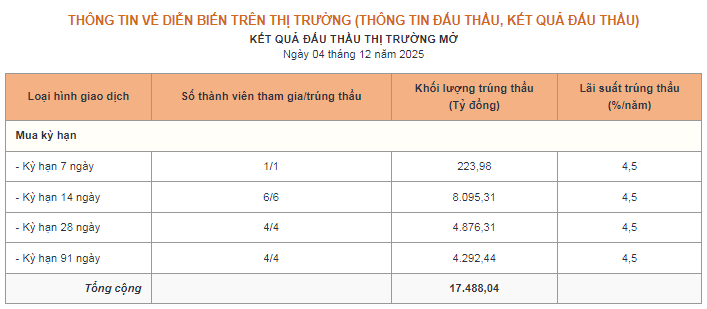

Song song với đó, từ đầu năm 2025, NHNN đều đặn chào mua có kỳ hạn giấy tờ có giá mỗi ngày, mở rộng kỳ hạn lên đến 105 ngày và tăng khối lượng bơm vốn nhằm đảm bảo thanh khoản kịp thời cho hệ thống. Tính đến ngày 03/12, NHNN đã bơm ròng gần 340,500 tỷ đồng với mức lãi suất cố định 4%/năm.

|

Lãi suất liên ngân hàng kỳ hạn qua đêm từ trước đến nay. Đvt: %/năm

Nguồn: VietstockFinance

|

Dù nhà điều hành liên tục hỗ trợ thanh khoản, căng thẳng mùa vụ cuối năm cùng áp lực vốn tăng mạnh đã đẩy lãi suất qua đêm lên mức cao nhất trong vòng 3 năm. Trước diễn biến này, NHNN buộc phải nâng lãi suất cho vay cầm cố lên 4.5%/năm, tức tăng 50 điểm cơ bản. Động thái mới mở ra câu hỏi liệu mặt bằng lãi suất thị trường 1 có chịu áp lực điều chỉnh trong thời gian tới.

Nguồn: SBV

|

Cân bằng giữa hỗ trợ tăng trưởng và ổn định tỷ giá

Để lý giải cho quyết định này, PGS.TS. Nguyễn Hữu Huân - Giảng viên cấp cao, Đại học Kinh tế TPHCM cho rằng, cần nhìn vào bức tranh tổng thể của chính sách tiền tệ và bối cảnh kinh tế hiện tại. Thực tế, chính sách tiền tệ của Việt Nam đã duy trì trạng thái nới lỏng trong một khoảng thời gian dài, và hiện nay thị trường đang bước vào giai đoạn cuối năm, thời điểm nhu cầu vốn luôn tăng mạnh theo tính quy luật chu kỳ.

Thời gian qua, NHNN cũng đã thực hiện bơm một lượng thanh khoản khá lớn ra thị trường để hỗ trợ nền kinh tế. Tuy nhiên, đây là một bài toán đánh đổi, bởi nếu tiếp tục duy trì việc bơm thanh khoản dồi dào đi kèm với giữ mặt bằng lãi suất quá thấp sẽ nảy sinh những rủi ro nhất định, đặc biệt là áp lực lên tỷ giá hối đoái - thường áp lực vào dịp cuối năm.

“Trong bối cảnh các mục tiêu về tăng trưởng kinh tế hiện được đánh giá là khả thi và có khả năng đạt được, nhà điều hành không còn chịu áp lực quá lớn phải thúc đẩy tăng trưởng bằng mọi giá. Thay vào đó, NHNN sẽ chuyển sang ưu tiên mục tiêu ổn định kinh tế vĩ mô. Chính vì vậy, việc nhích nhẹ lãi suất OMO lúc này là bước đi cần thiết để cân bằng lại thị trường; nếu vẫn tiếp tục duy trì lãi suất thấp, áp lực lên tỷ giá sẽ trở nên rất căng thẳng và khó kiểm soát”, ông Huân lý giải.

Riêng về vấn đề tỷ giá, ông Huân đánh giá dù yếu tố mùa vụ khiến áp lực tăng vào cuối năm là điều khó tránh khỏi, nhưng động thái chủ động tăng lãi suất OMO của NHNN sẽ đóng vai trò như biện pháp kỹ thuật quan trọng, giúp hạn chế và giảm bớt phần nào sức ép lên tỷ giá, qua đó góp phần giữ vững sự ổn định chung cho thị trường tài chính trong những tháng cuối năm.

Chi phí vốn tăng nhưng không báo hiệu chu kỳ tăng lãi suất mạnh

Trong khi đó, ông Nguyễn Quang Huy - CEO Khoa Tài chính - Ngân hàng, Trường đại học Nguyễn Trãi cho rằng, quyết định nâng lãi suất OMO lên mức 4.5% của NHNN là một bước hiệu chỉnh cần thiết nhằm tái lập sự đồng pha của thị trường, củng cố niềm tin và tăng cường kỷ luật thanh khoản trong bối cảnh hiện tại.

Theo ông Huy, động thái điều chỉnh lãi suất mua kỳ hạn giấy tờ có giá từ 4% lên 4.5% diễn ra vào thời điểm thanh khoản hệ thống có dấu hiệu căng lên đáng kể, khi lãi suất liên ngân hàng đã tăng lên vùng 6–7% phản ánh nhu cầu vốn cao điểm mùa vụ. Tuy nhiên, việc NHNN vẫn liên tục hỗ trợ dòng tiền qua kênh OMO với quy mô lớn song song với việc tăng lãi suất cho thấy một định hướng điều hành vô cùng linh hoạt, chủ động và mang tính ổn định cao.

Xét về mặt kỹ thuật, việc điều chỉnh lãi suất OMO trước hết nhằm giảm độ lệch pha giữa giá vốn từ cơ quan điều hành và mặt bằng lãi suất thực trên thị trường. Khi thị trường 2 (thị trường liên ngân hàng) biến động mạnh theo nhu cầu vốn ngắn hạn, mức lãi suất 4% trước đây không còn phản ánh đầy đủ trạng thái cung – cầu hiện hữu; do đó, mức tăng lên 4.5% sẽ giúp tái tạo sự hài hòa trong hành lang lãi suất, đồng thời củng cố vai trò của OMO như một “mặt sàn chính sách”.

“Đáng chú ý, dù nâng lãi suất nhưng nhà điều hành vẫn duy trì trạng thái bơm ròng, sự kết hợp giữa việc giữ ổn định về lượng và điều chỉnh nhẹ về giá này khẳng định NHNN không chuyển sang thắt chặt, mà đang tinh chỉnh để chính sách tiền tệ trở về trạng thái trung tính, hợp lý hơn so với bối cảnh thanh khoản cuối năm. Đây là động thái vừa đảm bảo hệ thống có đủ dòng tiền hoạt động, vừa làm rõ thông điệp rằng nguồn vốn hỗ trợ là cần thiết nhưng phải đi cùng chi phí phản ánh đúng điều kiện thị trường.”, vị chuyên gia nhấn mạnh.

Bên cạnh đó, việc đưa lãi suất OMO “bình thường hóa” ở mức 4.5% còn đóng vai trò khuyến khích các tổ chức tín dụng chủ động hơn trong công tác quản trị nguồn vốn, cơ cấu lại kỳ hạn và chiến lược thanh khoản. Khi chi phí vay qua kênh OMO không còn quá rẻ, các ngân hàng sẽ có động lực quay trở về các kênh vốn thị trường và tăng cường kỷ luật nội tại, giúp giảm sự phụ thuộc vào vốn ngắn hạn từ nhà điều hành và nâng cao khả năng tự điều tiết của hệ thống, hướng tới sự phát triển bền vững của thị trường tiền tệ. Hơn nữa, sự điều chỉnh này còn góp phần củng cố chênh lệch hợp lý giữa lãi suất VND và USD, một yếu tố quan trọng để ổn định kỳ vọng tỷ giá trong giai đoạn môi trường quốc tế biến động mà không cần phải sử dụng các biện pháp can thiệp quá mạnh, qua đó duy trì vị thế đồng nội tệ một cách thận trọng.

Có nghi vấn liệu đây có phải là tín hiệu cho thấy lãi suất cho vay trên thị trường 1 sắp tăng hay không, ông Huy đánh giá, có thể thấy áp lực là có nhưng không mang tính áp đặt hay báo hiệu một chu kỳ tăng lãi suất mạnh. Khi chi phí vốn đầu vào của ngân hàng tăng – từ kênh OMO đến liên ngân hàng – thì lãi suất cho vay mới có thể sẽ nhích theo; tuy nhiên, do lạm phát vẫn nằm dưới mục tiêu và nhu cầu phục hồi kinh tế vẫn được ưu tiên, cộng với việc NHNN chưa thay đổi các mức lãi suất nền tảng, nên bất kỳ sự điều chỉnh nào của thị trường 1 cũng sẽ chỉ ở mức độ kiểm soát, hợp lý và diễn ra từng bước.

Khang Di - Cát Lam