Những điểm cần lưu ý đối với nhóm ngân hàng quy mô nhỏ

Kết quả kinh doanh quý 1 và mức tăng trưởng cổ phiếu từ đầu năm cho thấy một diễn biến đáng chú ý: Nhóm ngân hàng quy mô nhỏ - vốn ít được nhắc tới trong các cuộc so sánh toàn ngành. Điều này đặt ra vấn đề nhìn nhận lại về triển vọng của nhóm ngân hàng này, trong bối cảnh kinh tế vĩ mô trong nước có những thay đổi tích cực và bất ổn đan xen nhau.

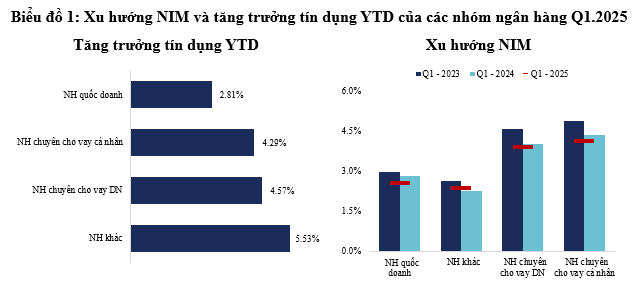

Bức tranh tín dụng quý 1 cho thấy tín hiệu tích cực rõ nét khi tăng trưởng toàn ngành đạt 3.8%, vượt đáng kể so với mức 2.1% cùng kỳ năm trước. Trong bối cảnh đó, điều gây bất ngờ là nhóm ngân hàng quy mô nhỏ lại ghi nhận tốc độ tăng trưởng tín dụng cao nhất ngành. Diễn biến này đặt ra một góc nhìn mới về triển vọng của nhóm ngân hàng quy mô nhỏ - vốn trước đây thường ít được chú ý.

Dù đang ghi nhận bước tiến đáng chú ý trong giai đoạn hiện tại, câu hỏi đặt ra với nhóm ngân hàng quy mô nhỏ là liệu họ có thể duy trì đà tăng trưởng trong trung và dài hạn. Quy mô khiêm tốn giúp nhóm này sở hữu dư địa phát triển lớn hơn so với các ngân hàng lớn. Tuy nhiên, yếu tố quyết định không chỉ nằm ở không gian tăng trưởng, mà còn ở khả năng xây dựng chiến lược linh hoạt, tái cấu trúc kịp thời và tận dụng hiệu quả các thị trường ngách mà các ngân hàng lớn ít tập trung. Chính những yếu tố này sẽ giúp tạo ra sự phân hóa rõ nét trong nhóm, đồng thời là yếu tố quan trọng để các ngân hàng này đạt được tăng trưởng trong tương lai và tồn tại bền vững trong cuộc cạnh tranh ngày càng khốc liệt của ngành.

Triển vọng của nhóm ngân hàng quy mô nhỏ

Trong nhiều năm qua, triển vọng tăng trưởng thực sự của nhóm ngân hàng quy mô nhỏ luôn là một câu hỏi lớn trên thị trường, đặc biệt trong bối cảnh tăng trưởng ngày càng gay gắt trong hệ thống ngân hàng. Khó khăn trong việc tăng trưởng nhóm khách hàng doanh nghiệp chủ lực khiến các ngân hàng đều mở rộng ra khỏi tệp khách hàng truyền thống để tìm kiếm sự tăng trưởng, từ đó ảnh hưởng rất nhiều đến các ngân hàng quy mô nhỏ hơn, vốn gặp nhiều bất lợi hơn. Bất lợi của nhóm ngân hàng này khiến các chỉ số tài chính của các ngân hàng quy mô nhỏ như tăng trưởng tín dụng, kiểm soát nợ xấu, huy động vốn rẻ, lợi nhuận… đều thấp hơn so với các ngân hàng quy mô lớn hơn. Chính vì vậy, việc tìm ra những ngân hàng thực sự tiềm năng trong nhóm này đòi hỏi một góc nhìn sâu sắc hơn về chiến lược vận hành, năng lực chuyển đổi và khả năng tạo ra sự khác biệt, thay vì chỉ dựa vào các con số tài chính hiện tại.

Kết quả kinh doanh quý 1/2025 cho thấy một bước chuyển đáng chú ý của nhóm ngân hàng quy mô nhỏ khi tăng trưởng tín dụng đạt 5.5% so với cuối năm 2024 - mức cao nhất toàn ngành và cũng là tốc độ tăng cao nhất trong vòng 5 năm trở lại đây của chính nhóm này. Trong các năm trước, mức tăng tín dụng quý 1 của nhóm đều dưới 4%, cho thấy diễn biến hiện tại là một bước ngoặt đáng để xem xét lại tiềm năng tăng trưởng của họ.

Nguồn: Tổng hợp

|

Đáng chú ý, lợi thế cạnh tranh của các ngân hàng nhỏ nằm ở khả năng tiếp cận và khai thác hiệu quả các thị trường ngách hoặc những nhóm khách hàng đặc thù - nơi mà các ngân hàng lớn chưa đầu tư sâu hoặc không tối ưu được dịch vụ. Các ngân hàng nhỏ thường tập trung vào các ngành nghề có mức độ rủi ro cao hơn hoặc khu vực địa lý ít được chú trọng, qua đó tạo ra dư địa tăng trưởng tín dụng nhất định. Bên cạnh đó, do quy mô nhỏ, các ngân hàng này còn nhiều dư địa mở rộng tín dụng và tăng trưởng, trong khi cùng một tốc độ tăng trưởng, các ngân hàng lớn sẽ phải đối mặt với nhiều áp lực hơn. Chẳng hạn, một ngân hàng có dư nợ dưới hai trăm nghìn tỷ đồng sẽ dễ dàng tăng trưởng 10-20% so với một ngân hàng có dư nợ quy mô lớn hơn - nơi bất kỳ mức phần trăm tăng trưởng nào cũng đòi hỏi quy mô giải ngân lớn và khả năng quản trị rủi ro cao hơn. Đây là cơ hội để nhóm ngân hàng nhỏ vừa cải thiện lợi nhuận, vừa dần nâng cao vị thế cạnh tranh nếu biết tận dụng hiệu quả.

Tuy nhiên, con đường tăng trưởng của nhóm ngân hàng quy mô nhỏ phải đối mặt với nhiều thử thách. Tỷ lệ nợ xấu luôn là thách thức lớn, nhất là khi họ phục vụ các phân khúc khách hàng có độ rủi ro cao hơn. Khả năng kiểm soát chất lượng tài sản và xử lý nợ xấu hiệu quả sẽ là yếu tố then chốt để đảm bảo tính bền vững. Bên cạnh đó, việc chưa thể huy động được nguồn vốn giá rẻ khiến chi phí vốn cao hơn, từ đó ảnh hưởng đến biên lãi NIM. Chỉ số này cũng là một điểm sáng đối với nhóm ngân hàng này khi trong bối cảnh NIM toàn ngành sụt giảm thì NIM của nhóm ngân hàng quy mô nhỏ được duy trì tương đối ổn định, thậm chí mức NIM hiện tại đã được cải thiện đáng kể hơn rất nhiều so với năm trước.

Triển vọng riêng của từng ngân hàng quy mô nhỏ

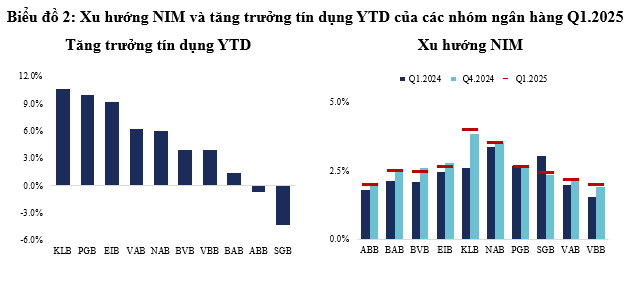

Dù nhìn chung các ngân hàng quy mô nhỏ đã có bức tranh tài chính sáng sủa hơn rất nhiều trong quý vừa rồi nhưng sự phân hóa diễn ra vẫn rất lớn giữa các nhóm ngân hàng trong nhóm, bởi tính đa dạng trong lựa chọn chiến lược của các ngân hàng và khả năng kiểm soát thực thi của các chiến lược ngách.

Một trong những điểm sáng là Kienlongbank, với mức tăng trưởng tín dụng lên tới 10.6% trong quý 1 - cao gấp gần ba lần trung bình ngành. Động lực tăng trưởng chủ yếu đến từ cho vay trong lĩnh vực bán lẻ - bán buôn và xây dựng, hai mảng chiếm hơn 60% danh mục tín dụng và có mức tăng trưởng vượt trội so với bình quân ngành. Với định hướng trở thành ngân hàng thuần bán lẻ ở khu vực đô thị loại 2, Kienlongbank tập trung phục vụ khách hàng ở khu vực Đồng bằng sông Cửu Long, khai thác các phân khúc truyền thống như nông nghiệp - nông thôn, hộ kinh doanh. Quy mô nhỏ giúp ngân hàng linh hoạt hơn trong triển khai tín dụng, đồng thời vẫn còn nhiều dư địa để tăng trưởng trong thời gian tới. Ngân hàng này là một trong số ít ngân hàng không giảm NIM trong hai năm qua và duy trì mức NIM cao hơn đáng kể so với các ngân hàng cùng quy mô.

Nguồn: Tổng hợp

|

PGBank là cái tên nổi bật tiếp theo sau Kienlongbank về tăng trưởng tín dụng trong quý 1/2025, với động lực chính đến từ hai mảng bán buôn - bán lẻ và xây dựng. Trước đây, PGBank từng có kế hoạch sáp nhập với VietinBank, nhưng thương vụ này đã bị đình trệ do vướng mắc trong chuyển đổi sở hữu, khi cả hai ngân hàng đều có tỷ lệ sở hữu Nhà nước cao, đòi hỏi nhiều bước phê duyệt phức tạp. Tuy nhiên, cuối năm 2023 đánh dấu bước ngoặt lớn khi Petrolimex thoái vốn và PGBank chính thức hoàn tất chuyển giao sang nhóm cổ đông mới liên quan đến Tập đoàn Thành Công (TC Group). Sự thay đổi này mở ra hướng đi mới cho PGBank, khi ngân hàng bắt đầu khai thác sâu hệ sinh thái của TC Group, trở thành đối tác tài trợ tín dụng lớn cho các doanh nghiệp như Chứng khoán DSC hay CTCP Phát triển KCN Việt Hưng. Mối quan hệ chặt chẽ này cho thấy chiến lược của PGBank đang dịch chuyển rõ rệt theo hướng ngân hàng bán buôn, tập trung tài trợ chuỗi và cho vay doanh nghiệp. Tiềm năng trong thời gian tới sẽ phụ thuộc nhiều vào việc tận dụng được các liên kết mới để mở rộng hoạt động sang các lĩnh vực tăng trưởng trong hệ sinh thái cổ đông chiến lược.

Eximbank - vốn có thế mạnh lâu năm trong lĩnh vực tài trợ thương mại và thanh toán quốc tế, đang tích cực tái cấu trúc để hướng tới sự phục hồi và phát triển bền vững. Bên cạnh đó, hiện nay, Eximbank đẩy mạnh cho vay bán lẻ, tiêu biểu là chương trình hỗ trợ người trẻ mua nhà với điều kiện thu nhập còn hạn chế và chưa có tích lũy. Trong quý 1/2025, tăng trưởng tín dụng của ngân hàng đạt 9.2% - một con số ấn tượng. Dù không công bố chi tiết dư nợ theo ngành, nhưng từ các chương trình triển khai và báo cáo tài chính năm 2024, có thể thấy nguồn tăng trưởng chủ yếu đến từ cho vay cá nhân mua nhà. Hoạt động này cũng góp phần giúp Eximbank giữ vững vị trí ngân hàng có NIM tốt nhất nhóm khác, dù vẫn thấp hơn mức trung bình toàn ngành.

VietABank và Nam A Bank đều ghi nhận tăng trưởng tín dụng khả quan trong quý 1/2025, song thể hiện sự khác biệt rõ nét về biên lãi ròng (NIM). Nam Á Bank theo đuổi định hướng ngân hàng bán lẻ tại khu vực miền Nam, tập trung vào cho vay kinh doanh đối với các doanh nghiệp nhỏ lẻ. Trong khi đó, VietABank lại chọn chiến lược cung cấp các gói vay ngắn hạn ưu đãi, đồng thời chủ động kết nối với các hiệp hội doanh nghiệp địa phương. Việc xác định rõ nhóm khách hàng doanh nghiệp tiềm năng trong hiệp hội không chỉ giúp ngân hàng VietABank tăng trưởng tín dụng hiệu quả, mà còn góp phần giữ tỷ lệ nợ xấu ở mức thấp. BVBank, Vietbank và Bac A Bank tăng trưởng tín dụng ở mức vừa phải, với tỷ trọng cho vay cá nhân cao (50-70%), nên chịu ảnh hưởng từ xu hướng cầu tín dụng cá nhân yếu. Dù các ngân hàng này vẫn cải thiện được NIM so với cùng kỳ nhưng có dấu hiệu chững lại so với cuối 2024. ABBank và Saigonbank là hai ngân hàng duy nhất tăng trưởng tín dụng âm, giống như năm trước, phản ánh đặc thù mùa vụ. Mặt khác, NIM của họ cũng nằm trong top thấp nhất ngành, cho thấy nhiều thách thức trong việc duy trì hiệu quả kinh doanh và tăng trưởng ngắn hạn.

Chính sự đa dạng trong chiến lược kèm theo mức định giá thấp đối với nhóm ngân hàng này so với mặt bằng chung sẽ tạo ra các cơ hội đầu tư ngắn hạn cho các nhà đầu tư có thể đánh giá được tính khả thi trong chiến lược của từng ngân hàng. Trong bối cảnh các ngân hàng lớn vẫn tiếp tục duy trì chính sách tăng trưởng thận trọng thì những chuyển biến lớn trong môi trường kinh tế vĩ mô sắp tới sẽ tạo ra những cơ hội lớn cho các ngân hàng quy mô nhỏ biết tận dụng tốt lợi thế từ các thị trường ngách hoặc tiến hành tái cơ cấu hiệu quả trong mô hình kinh doanh.

Lê Hoài Ân, CFA - Nguyễn Thị Ngọc An (HUB)