Những điểm nhấn trong hoạt động điều tiết thanh khoản hệ thống ngân hàng 2025

Nếu năm 2024, Ngân hàng Nhà nước chủ động sử dụng linh hoạt cả hai nghiệp vụ bơm – hút thông qua tín phiếu và kênh mua kỳ hạn trên OMO để vừa ổn định tỷ giá, vừa cân đối thanh khoản hệ thống, thì sang năm 2025, hoạt động điều hành đã thay đổi rõ rệt.

Kênh mua kỳ hạn lên ngôi trong điều hành chính sách tiền tệ năm 2025

Diễn biến trên thị trường mở (OMO) năm 2025 cho thấy sự thay đổi rõ ràng trong cách thức điều hành của Ngân hàng Nhà nước (NHNN), với trọng tâm nghiêng hẳn về kênh mua kỳ hạn.

Cụ thể, trong 2 tháng đầu năm, NHNN vẫn sử dụng tương đối tích cực kênh phát hành tín phiếu, với tổng khối lượng phát hành đạt khoảng 227,800 tỷ đồng từ đầu năm đến ngày 04/03/2025, lãi suất dao động trong vùng 3.1–4%/năm.

Tuy nhiên, kể từ ngày 05/03, kênh tín phiếu bị ngừng hoàn toàn, trước khi chỉ được kích hoạt trở lại một cách ngắn hạn trong hai đợt nhỏ: phát hành 22,500 tỷ đồng trong ba phiên từ 24-26/06 và tiếp tục phát hành thêm 45,800 tỷ đồng trong giai đoạn 03-16/07, rồi chính thức dừng hẳn trong phần còn lại của năm.

|

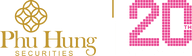

Diễn biến tỷ giá USD/VND tại Vietcombank trong năm 2025

Nguồn: VCB

|

Đáng chú ý, các thời điểm NHNN phát hành tín phiếu đều trùng với giai đoạn tỷ giá USD/VND tại Vietcombank liên tục đi lên, cho thấy tín phiếu được sử dụng như một công cụ hỗ trợ điều hành tỷ giá mang tính có chọn lọc, thay vì công cụ “hút tiền” thường xuyên chỉ phù hợp khi thanh khoản dư thừa kéo dài.

|

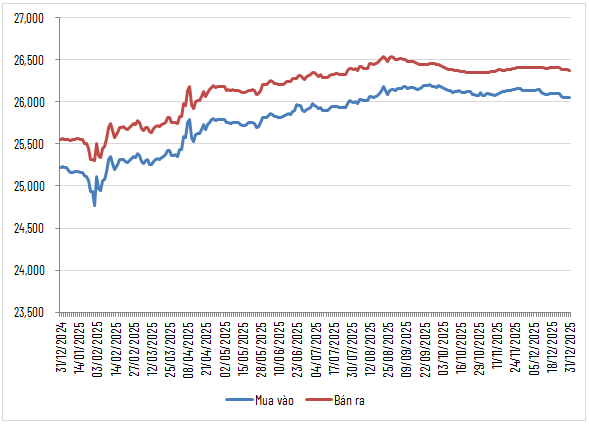

Diễn biến trên thị trường mở năm 2025. Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

Ngược với tín phiếu, kênh mua kỳ hạn được NHNN duy trì xuyên suốt năm 2025 với lãi suất 4%/năm và trở thành trụ cột chính trong điều tiết thanh khoản, nhằm xử lý những lệch pha về kỳ hạn của nguồn vốn, giúp giữ ổn định mặt bằng lãi suất để hỗ trợ tăng trưởng kinh tế.

Tổng khối lượng bơm qua kênh này lên khoảng 3.3 triệu tỷ đồng, trong khi giá trị đáo hạn quay trở lại NHNN đạt 2.95 triệu tỷ đồng, đưa mức bơm ròng cả năm đạt hơn 342.5 ngàn tỷ đồng.

Đáng chú ý, trong năm xuất hiện nhiều thời điểm NHNN bơm ròng theo tuần ở mức rất cao, phản ánh áp lực thanh khoản mang tính chu kỳ gắn với tín dụng: tuần cuối tháng 6 (23-30/06) bơm ròng hơn 123 ngàn tỷ đồng, tuần cuối tháng 10 (20-27/10) gần 137 ngàn tỷ đồng và đặc biệt là tuần cuối tháng 11 (21-28/11) lên tới gần 154 ngàn tỷ đồng.

|

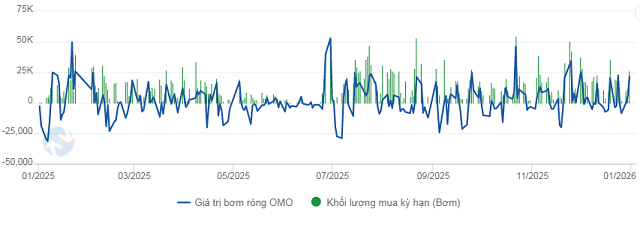

Tăng trưởng tín dụng của nền kinh tế trong năm 2025. Đvt: Tỷ đồng, %

Nguồn: VietstockFinance

|

Những nhịp bơm mạnh này diễn ra song song với tốc độ tăng trưởng tín dụng tăng nhanh, khi dư nợ toàn hệ thống đến cuối tháng 6 đã tăng 9.91% so với đầu năm (tương đương gần 498 ngàn tỷ đồng chỉ trong một tháng), và đến cuối tháng 9 đạt mức 13.86%, với dư nợ tăng thêm khoảng 618 ngàn tỷ đồng sau ba tháng.

Trong phần lớn thời gian của năm, NHNN giữ lãi suất mua kỳ hạn ở mức 4%/năm nhằm neo lãi suất ngắn hạn và hỗ trợ thanh khoản, trước khi điều chỉnh tăng lên 4.5% từ ngày 04/12, phát đi tín hiệu thận trọng hơn trong bối cảnh tỷ giá USD/VND chịu áp lực tăng.

Vai trò của “van điều tiết” thanh khoản hệ thống ngân hàng

Việc NHNN hạn chế phát hành tín phiếu trong năm 2025, thay vào đó duy trì kênh mua kỳ hạn, cho thấy ưu tiên điều hành đã chuyển từ “hút – bơm thuần túy” sang điều tiết thanh khoản linh hoạt, nhằm kiểm soát lãi suất ngắn hạn trong bối cảnh độ lệch kỳ hạn của hệ thống ngân hàng vẫn chưa được giải quyết triệt để.

Hoạt động ngân hàng vốn tồn tại độ lệch kỳ hạn tự nhiên khi nguồn vốn huy động chủ yếu là ngắn hạn, còn nhu cầu sử dụng vốn trải dài theo nhiều kỳ hạn khác nhau. Trong bối cảnh đó, nghiệp vụ thị trường mở của nhà điều hành cho phép các ngân hàng chuyển hóa nhanh danh mục giấy tờ có giá – vốn mang tính an toàn nhưng kém thanh khoản tức thời – thành tiền mặt, mà không làm xáo trộn cấu trúc tài sản dài hạn. OMO vì vậy đóng vai trò như một “van điều tiết” ALM (quản lý tài sản có và nợ), giúp ngân hàng duy trì các tỷ lệ an toàn thanh khoản trong khi vẫn theo đuổi chiến lược tín dụng trung – dài hạn.

Xét về chi phí vốn, lãi suất trên OMO đóng vai trò tham chiếu cho mặt bằng lãi suất ngắn hạn của hệ thống. Khi thanh khoản liên ngân hàng gặp áp lực, vay OMO giúp các ngân hàng ổn định chi phí vốn, tránh gây áp lực lan tỏa lên lãi suất huy động và lãi suất cho vay. Điều này đặc biệt quan trọng trong các giai đoạn cao điểm thanh khoản như cuối quý, cuối năm hoặc khi tín dụng tăng nhanh hơn tốc độ huy động.

Bên cạnh đó, trong những giai đoạn NHNN cần duy trì chênh lệch lãi suất VND – USD ở mức đủ cao nhằm hạn chế dòng vốn rút khỏi tiền Đồng và giảm áp lực lên tỷ giá, mặt bằng lãi suất ngắn hạn khó có dư địa giảm sâu. Khi đó, chi phí vay mượn trên thị trường liên ngân hàng tăng lên khiến huy động vốn ngắn hạn kém linh hoạt hơn, trong khi tài sản sinh lời của các ngân hàng vẫn chủ yếu là trung – dài hạn, với lãi suất cố định hoặc điều chỉnh chậm, khiến việc quản trị nguồn vốn trở nên căng thẳng hơn.

OMO ngoài việc hỗ trợ thanh khoản, còn là công cụ giúp NHNN điều tiết thị trường thông qua bơm vốn có chọn lọc, giữ lãi suất ngắn hạn ở mức mong muốn, tránh những biến động đột ngột trên thị trường liên ngân hàng. Vì vậy, việc các ngân hàng gia tăng vay OMO phản ánh sự thích ứng với yêu cầu điều hành tỷ giá và lãi suất.

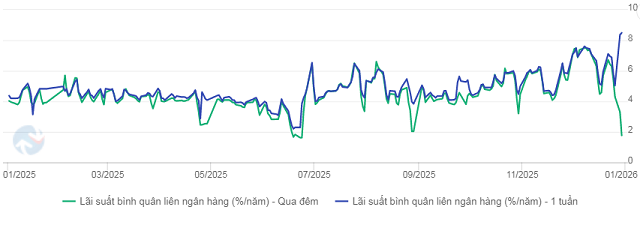

Lãi suất liên ngân hàng vọt lên trên 7%/năm vào cuối năm

|

Diễn biến lãi suất liên ngân hàng kỳ hạn qua đêm và 1 tuần trong năm 2025. Đvt: %/năm

|

|

Diễn biến lãi suất liên ngân hàng kỳ hạn 2 tuần và 1 tháng trong năm 2025. Đvt: %/năm

Nguồn: VietstockFinance

|

Trong năm 2025, lãi suất trên thị trường liên ngân hàng biến động mạnh và ghi nhận xu hướng tăng rõ rệt vào hai tháng cuối năm trên hầu hết kỳ hạn. Ở các kỳ hạn ngắn như qua đêm và 1 tuần, mặt bằng lãi suất duy trì quanh 4-5%/năm trong quý 1, sau đó giảm sâu về vùng 1-2%/năm vào cuối tháng 4 trước khi đảo chiều tăng mạnh, chạm mốc 6.5%/năm vào ngày 30/06 và vượt 7.5%/năm trong phiên 08/12.

|

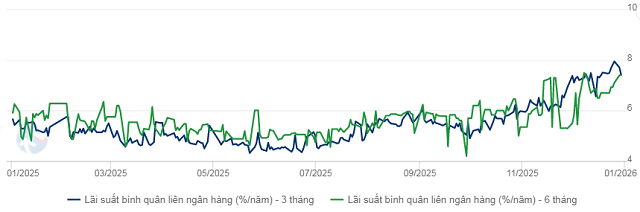

Diễn biến lãi suất liên ngân hàng kỳ hạn 3 tháng và 6 tháng trong năm 2025. Đvt: %/năm

Nguồn: VietstockFinance

|

Đáng chú ý, kỳ hạn 3 tháng phản ánh rõ hơn áp lực chi phí vốn trung hạn khi xu hướng tăng được củng cố trong những tuần cuối năm, với lãi suất đạt đỉnh 7.82%/năm vào ngày 25/12.

Khi lãi suất trên thị trường liên ngân hàng leo thang mạnh, vượt mốc 7% ở nhiều kỳ hạn và chạm vùng cao nhất trong khoảng ba năm, NHNN đã nhanh chóng mở thêm một kênh cung ứng vốn ngắn hạn cho hệ thống thông qua nghiệp vụ hoán đổi USD/VND với các tổ chức tín dụng, quy mô tối đa 500 triệu USD, kỳ hạn 14 ngày, với mức tỷ giá mua – bán lần lượt là 23,945 và 23,955 đồng/USD.

Nghiệp vụ này cho phép các ngân hàng thương mại tạm thời chuyển USD cho NHNN và nhận VND ngay tại thời điểm giao dịch, sau đó mua lại USD sau hai tuần theo tỷ giá đã được ấn định. Xét về bản chất, đây là một hình thức vay VND có tài sản bảo đảm là ngoại tệ, với chi phí quy đổi chỉ quanh mức 1.1%/năm – thấp hơn đáng kể so với mặt bằng lãi suất liên ngân hàng đang căng thẳng.

Tác động của nghiệp vụ hoán đổi ngoại tệ thể hiện khá nhanh, áp lực trên thị trường liên ngân hàng dịu bớt, lãi suất có dấu hiệu hạ nhiệt và thanh khoản được cải thiện rõ rệt.

Dù vậy, việc tăng cung VND thông qua swap cũng đi kèm rủi ro nhất định đối với tỷ giá. Khi VND trở nên dồi dào hơn, chênh lệch lãi suất giữa VND và USD có thể bị thu hẹp, trong khi lượng USD tạm thời bị “khóa” trong các giao dịch hoán đổi. Đây là yếu tố có thể gây sức ép lên tỷ giá USD/VND nếu không được kiểm soát phù hợp.

Trong bối cảnh đó, quyết định nâng lãi suất OMO từ 4.0% lên 4.5% của NHNN kể từ phiên 4/12 đã giúp thiết lập một mặt bằng chi phí vốn tối thiểu trên thị trường liên ngân hàng, tránh việc lãi suất giảm quá nhanh sau khi thanh khoản cải thiện, đồng thời góp phần duy trì chênh lệch lãi suất VND – USD cần thiết để ổn định tỷ giá. Tuy nhiên, lợi thế này chỉ giúp ổn định trạng thái nắm giữ VND và USD trong hệ thống, chứ không tạo ra thêm nguồn cung USD mới cho nền kinh tế.

Khang Di