NIM ngân hàng giảm trên diện rộng, năm 2026 sẽ ra sao?

Việc NIM thu hẹp trong môi trường lãi suất thấp không phản ánh sự suy yếu của hệ thống ngân hàng mà là kết quả tất yếu của một giai đoạn điều chỉnh lớn. Đây cũng là phép thử quan trọng về năng lực quản trị, chiều sâu chiến lược và sự hài hòa lợi ích. Ngân hàng xuất sắc không phải là giữ NIM cao bằng mọi giá mà là duy trì được biên lợi nhuận hợp lý, kiểm soát rủi ro hiệu quả, đồng hành cùng nền kinh tế và tạo giá trị bền vững cho cổ đông.

NIM giảm trên diện rộng

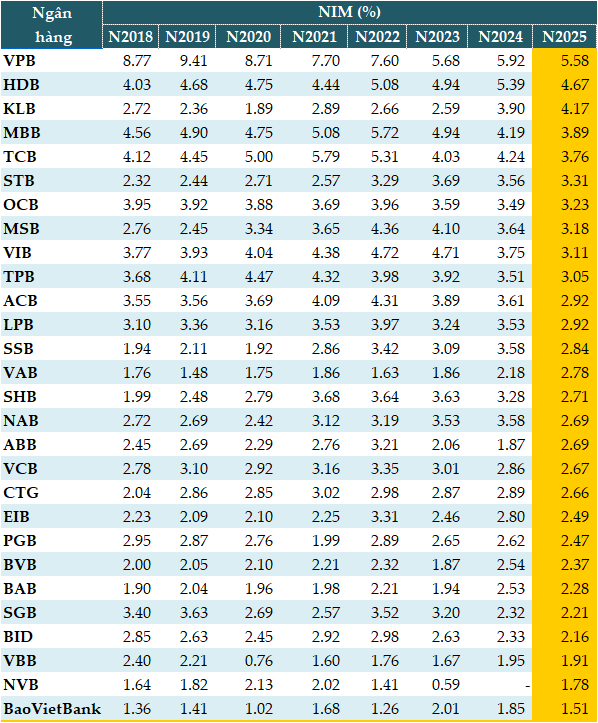

Dữ liệu từ VietstockFinance cho thấy, biên lãi ròng (NIM - Net Interest Margin) bình quân của 28 ngân hàng năm 2025 là 2.93%, giảm so với mức 3.26% của năm 2024. Đáng chú ý, NIM của 24/28 ngân hàng sụt giảm so với năm trước.

VPBank là ngân hàng có hệ số NIM cao nhất, đạt 5.58%; kế đến là HDBank (HDB, 4.67%), KienlongBank (KLB, 4.17%), MB (MBB, 3.89%) và Techcombank (TCB, 3.67%).

|

NIM năm 2025 của các ngân hàng

Nguồn: VietstockFinance

|

Khi lãi suất không còn là biến số duy nhất của NIM

Ông Nguyễn Quang Huy - CEO Khoa Tài chính - Ngân hàng, Trường đại học Nguyễn Trãi - đánh giá, về nguyên lý, lãi suất huy động giảm sẽ kéo chi phí vốn xuống, tạo dư địa cải thiện NIM. Tuy nhiên, trong thực tế, NIM của nhiều ngân hàng vẫn bị thu hẹp, cho thấy một thực tế: NIM ngày nay chịu tác động đa chiều, trong đó lãi suất huy động chỉ là một phần của bức tranh.

Áp lực chính sách, chất lượng tài sản, cơ cấu tín dụng, chi phí rủi ro và mức độ cạnh tranh đã trở thành những yếu tố có sức chi phối không kém, thậm chí lớn hơn, so với biến động lãi suất đầu vào thuần túy.

Theo ông Huy, thứ nhất, lãi suất cho vay giảm nhanh và sâu hơn chi phí vốn thực tế. Trong bối cảnh cần hỗ trợ tăng trưởng, ngân hàng đóng vai trò trung tâm trong việc truyền dẫn chính sách tiền tệ nới lỏng. Lãi suất cho vay, đặc biệt ở các lĩnh vực ưu tiên, được điều chỉnh giảm mạnh. Trong khi đó, chi phí vốn của ngân hàng có “độ trễ”, do còn tồn tại các khoản huy động kỳ hạn dài với mặt bằng lãi suất cao hơn trước. Biên lãi ròng vì thế bị nén lại.

Thứ hai, cơ cấu tài sản sinh lãi dịch chuyển theo hướng an toàn hơn. Để bảo toàn chất lượng bảng cân đối, nhiều ngân hàng chủ động thu hẹp các phân khúc lợi suất cao nhưng rủi ro lớn, tăng tỷ trọng cho vay doanh nghiệp có nền tảng tốt, lĩnh vực ưu tiên hoặc đầu tư vào tài sản có hệ số rủi ro thấp. Sự dịch chuyển này củng cố tính ổn định hệ thống, nhưng đồng thời làm giảm lợi suất bình quân của tài sản sinh lãi, kéo NIM đi xuống.

Thứ ba, chi phí dự phòng và rủi ro tín dụng gia tăng. Trong môi trường kinh tế còn nhiều bất định, ngân hàng buộc phải gia tăng trích lập dự phòng, chuẩn bị cho các rủi ro tiềm ẩn khi những cơ chế hỗ trợ trước đây dần kết thúc. Khi xét trên phương diện kinh tế thực chất, NIM sau rủi ro bị thu hẹp đáng kể, dù bề mặt số liệu có thể chưa phản ánh đầy đủ ngay lập tức.

Thứ tư, cạnh tranh gay gắt và chi phí vận hành tăng cao. Cuộc đua giành khách hàng chất lượng khiến lãi suất cho vay bị ép xuống, trong khi ngân hàng vẫn phải đầu tư mạnh cho chuyển đổi số, hạ tầng công nghệ và nhân sự. Áp lực này buộc các ngân hàng chấp nhận hy sinh một phần biên lãi để duy trì thị phần và vị thế dài hạn.

Bài toán đặt ra cho các ngân hàng là làm sao cân bằng giữa mục tiêu chính sách và quyền lợi cổ đông. Trước hết, cần nhìn nhận đúng vai trò “kép” của ngân hàng - vừa là doanh nghiệp kinh doanh vốn, vừa là kênh dẫn truyền chính sách quan trọng của nền kinh tế. Trong những giai đoạn nhất định, việc chấp nhận NIM thấp hơn có thể được xem là sự điều chỉnh mang tính chu kỳ và trách nhiệm, miễn là không làm tổn hại đến an toàn hệ thống.

Thay vì cố duy trì NIM bằng cách gia tăng rủi ro, các ngân hàng có chiều sâu chiến lược lựa chọn con đường bền vững hơn: Tối ưu chi phí vốn thông qua nâng cao CASA, tái cấu trúc danh mục tín dụng theo hướng hiệu quả - chọn lọc, và phát triển mạnh nguồn thu ngoài lãi. Cách tiếp cận này giúp giảm sự phụ thuộc tuyệt đối vào NIM, đồng thời bảo vệ lợi ích cổ đông trong dài hạn.

Quan trọng hơn, tư duy quản trị hiện đại không tuyệt đối hóa NIM mà chuyển trọng tâm sang hiệu quả tổng thể. Một NIM thấp hơn nhưng đi kèm vòng quay vốn tốt, kiểm soát chi phí chặt chẽ và rủi ro thấp vẫn có thể tạo ra ROE bền vững - điều mà các cổ đông dài hạn đánh giá cao hơn lợi nhuận ngắn hạn.

Nhìn chung, việc NIM thu hẹp trong môi trường lãi suất thấp không phản ánh sự suy yếu của hệ thống ngân hàng mà là kết quả tất yếu của một giai đoạn điều chỉnh lớn. Đây cũng là phép thử quan trọng về năng lực quản trị, chiều sâu chiến lược và sự hài hòa lợi ích.

Ngân hàng xuất sắc không phải là ngân hàng giữ NIM cao bằng mọi giá mà là ngân hàng duy trì được biên lợi nhuận hợp lý, kiểm soát rủi ro hiệu quả, đồng hành cùng nền kinh tế và tạo giá trị bền vững cho cổ đông.

NIM 2026 tạo đáy và hồi phục

Theo ông Bùi Văn Huy - Phó Chủ tịch HĐQT kiêm Giám đốc Khối Nghiên cứu Đầu tư tại CTCP FIDT, NIM thu hẹp trong bối cảnh lãi suất huy động thấp là hiện tượng hoàn toàn có thể xảy ra, vì NIM không chỉ phụ thuộc chi phí vốn đầu vào mà còn phụ thuộc mạnh vào tốc độ tái định giá tài sản sinh lãi, cấu trúc danh mục cho vay và áp lực cạnh tranh lãi suất đầu ra. Năm 2025, dù lãi suất huy động bình quân chưa quay lại vùng cao lịch sử, hệ thống vẫn phải duy trì mặt bằng lãi vay hỗ trợ nền kinh tế, khiến lợi suất tài sản giảm nhanh hơn hoặc giảm sâu hơn mức giảm của chi phí vốn ở nhiều phân khúc. Kết quả là biên lãi bị ép mỏng. Dữ liệu cho thấy mức phân hóa NIM khá rõ ở quý 4/2025, bình quân nhóm 11 ngân hàng quanh 3.21%, nhiều ngân hàng dưới mức này như BID, CTG, VCB, ACB, STB, trong khi một số ngân hàng đặc thù vẫn giữ NIM cao hơn.

Điểm thứ hai là chi phí vốn không hề đứng yên trong nửa cuối năm. Khi thanh khoản hệ thống căng hơn, lãi suất liên ngân hàng tăng và lãi suất huy động điều chỉnh đi lên ở nhiều ngân hàng, kể cả khối quốc doanh tăng đáng kể các kỳ hạn niêm yết thì độ trễ chi phí vốn sẽ bắt đầu bộc lộ vào quý sau. Đây là lý do có cảm giác nghịch lý - nhìn bề ngoài lãi huy động chưa quá cao nhưng NIM vẫn co lại. Thêm vào đó, khi chất lượng tài sản chưa đồng đều, phần hoàn nhập lãi dự thu và chi phí dự phòng cũng làm suy giảm thu nhập lãi thuần thực nhận ở một số ngân hàng, khiến NIM chịu sức ép lớn hơn so với kỳ vọng.

Điểm thứ ba là cân bằng giữa mục tiêu chính sách và quyền lợi cổ đông không thể đạt được bằng một nguồn thu nhập đơn lẻ. Các ngân hàng phải đồng thời tối ưu hóa các nguồn thu nhập. Một là tái cơ cấu danh mục tín dụng theo hướng tối ưu lợi suất trên rủi ro, giảm cạnh tranh giá thuần túy ở phân khúc rủi ro thấp nhưng biên mỏng. Hai là tăng tỷ trọng thu nhập ngoài lãi, đặc biệt phí dịch vụ, bảo hiểm, thanh toán, ngân hàng giao dịch doanh nghiệp để bù chu kỳ NIM. Ba là nâng hiệu quả nguồn vốn qua CASA chất lượng và quản trị kỳ hạn chủ động thay vì chỉ chạy đua lãi suất niêm yết. Bốn là kiểm soát chi phí tín dụng bằng việc nhận diện sớm nợ xấu và xử lý chủ động, vì NIM bền vững luôn gắn với chất lượng tài sản bền vững.

Về triển vọng, ông Huy cho rằng, áp lực NIM còn kéo dài qua quý 1/2026 trước khi ổn định tốt hơn trong phần còn lại của năm 2026, nếu thanh khoản hạ nhiệt theo mùa vụ và cạnh tranh lãi suất cho vay bớt gay gắt.

Ông Thái Quang Trung - Giám đốc Đầu tư VinaCapital lưu ý đến rủi ro trong ngành ngân hàng - xương sống của nền kinh tế. Dù ngành này đã có mức NIM khá tốt trong 2 năm qua (khoảng 3% với khối quốc doanh và 4% với khối tư nhân), nhưng áp lực đang ngày càng lớn dần. Tỷ lệ dư nợ trên vốn huy động (LDR) thực tế của hệ thống đang ở mức rất cao, lên tới khoảng 110% nếu chỉ tính trên tiền gửi khách hàng - mức cao nhất trong 1 thập niên qua. Trong quá khứ, khi LDR căng thẳng, áp lực thanh khoản sẽ buộc các ngân hàng phải tăng lãi suất huy động, từ đó làm biên lợi nhuận NIM bị thu hẹp đáng kể. Do đó, rủi ro sụt giảm NIM là hiện hữu đối với các ngân hàng không quản trị tốt chi phí vốn và thanh khoản trong năm 2026.

Cát Lam