Nợ xấu ngân hàng cuối năm 2025 giảm mạnh

Theo dữ liệu từ VietstockFinance, đến cuối năm 2025, tỷ lệ nợ xấu toàn ngành ngân hàng giảm mạnh. Đáng chú ý, sự dịch chuyển trong cơ cấu nhóm nợ không phản ánh sự suy giảm chất lượng tài sản mà là kết quả của quá trình "tái phân loại rủi ro" quyết liệt - nơi các ngân hàng chấp nhận minh bạch các khoản nợ để làm sạch bảng cân đối kế toán một cách thực chất.

Tỷ lệ nợ xấu/dư nợ giảm mạnh

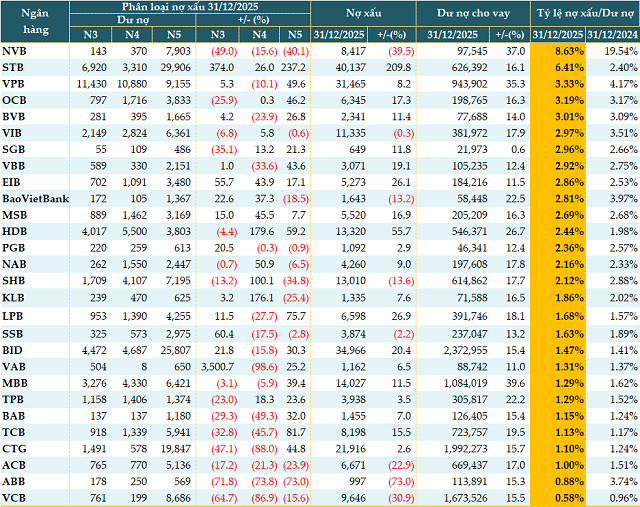

Thống kê cho thấy, tính đến 31/12/2025, tổng dư nợ cho vay tại 28 ngân hàng đã công bố BCTC là gần 14.16 triệu tỷ đồng, tăng 19% so với đầu năm. Tất cả các ngân hàng đều tăng trưởng tín dụng với mức bình quân 18.2%. Trong đó, MB (MBB) tăng mạnh nhất (+39.6%), kế đó là MCB (NVB, +37%), VPBank (VPB, +35.3%), HDBank (HDB, +26.7%) và BaoVietBank (+22.5%).

Tổng nợ xấu tính đến cuối quý 4 của 28 ngân hàng ở mức 262,663 tỷ đồng, tăng 14% so với đầu năm; tuy nhiên lại giảm 4% so với cuối quý 3. Thêm vào đó, tỷ trọng nợ xấu/dư nợ cho vay tại thời điểm cuối quý 4 chỉ còn 1.86% so với mức 1.94% hồi đầu năm.

Nguồn: VietstockFinance

|

Nguồn: VietstockFinance

|

Nguồn: VietstockFinance

|

Có đến 8 ngân hàng ghi nhận nợ xấu sụt giảm cuối quý 4 (cuối quý 3 chỉ có 4 ngân hàng) với mức giảm bình quân 25%. Các ngân hàng cải thiện chất lượng nợ vay gồm: ABBank (ABB, -73%), NVB (-40%), VCB (-31%), ACB (-23%), SHB (-13.6%), BaoVietBank (-13.2%), SeABank (SSB, -2.2%) và VIB (-0.3%).

Tuy nhiên, cơ cấu nhóm nợ xấu có sự dịch chuyển cần phải lưu ý. Nợ dưới tiêu chuẩn (nhóm 3) chỉ tăng hơn 6%, nợ nghi ngờ (nhóm 4) giảm hơn 6%, nợ có khả năng mất vốn (nhóm 5) lại tăng gần 25%.

Một số ngân hàng ghi nhận chất lượng nợ cải thiện rõ rệt khi giảm tất cả nhóm nợ xấu như ABB, NVB, VCB và ACB hay cải thiện ở hầu hết nhóm nợ như SHB, SSB, VietinBank (CTG), Techcombank (TCB)…

|

Chất lượng nợ vay của các ngân hàng tính đến 31/12/2025 (Đvt: Tỷ đồng)

Nguồn: VietstockFinance

|

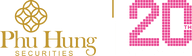

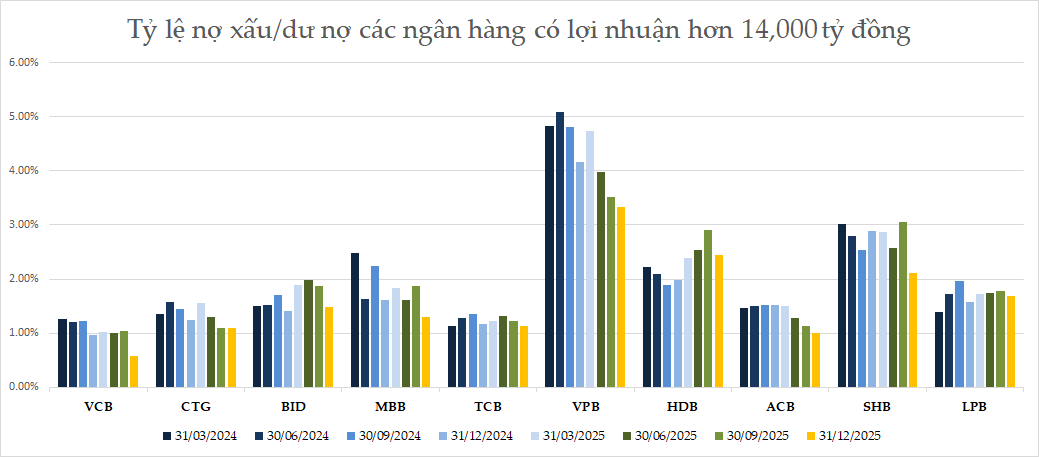

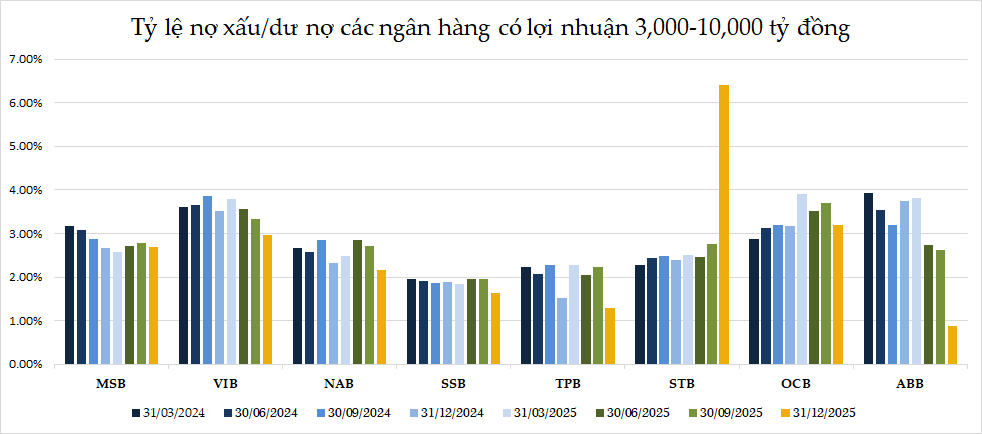

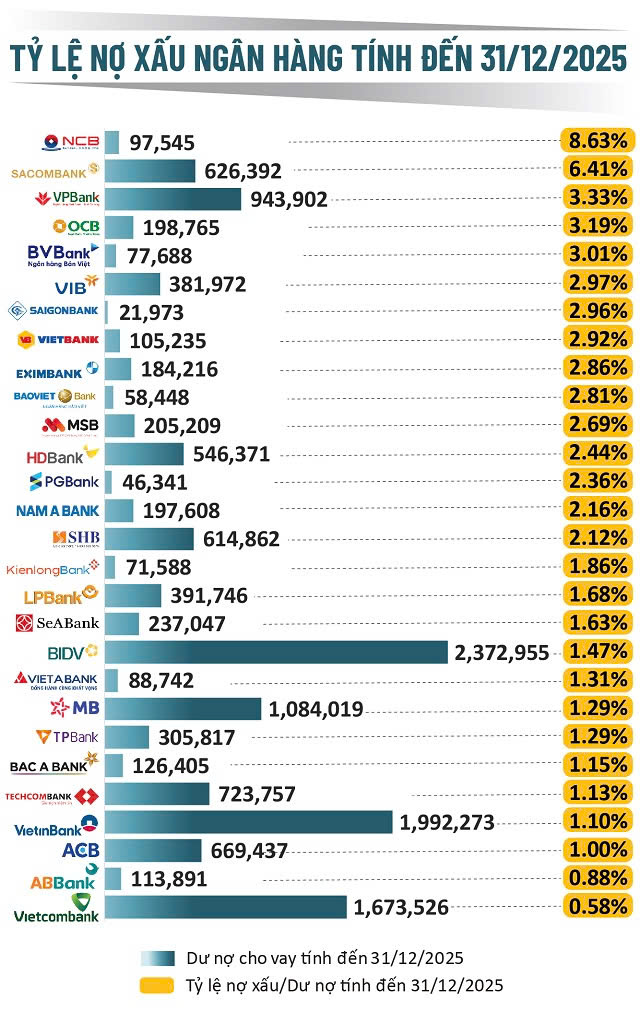

Tính đến 31/12/2025, có đến 15/28 ngân hàng giảm tỷ lệ nợ xấu/dư nợ vay so với đầu năm. Thêm điểm sáng nữa là số ngân hàng có tỷ lệ nợ xấu vượt ngưỡng 3% đã giảm chỉ còn 5 ngân hàng so với con số 8 ở thời điểm cuối quý 3. Có ngân hàng đã giảm mạnh tỷ lệ nợ xấu/dư nợ từ mức hơn 19% hồi đầu năm xuống còn 9% ở cuối quý 3 và còn hơn 8% vào cuối quý 4.

Nguồn: VietstockFinance

|

Chất lượng tín dụng ổn định, tái phân loại rủi ro

Đánh giá về tỷ lệ nợ xấu/dư nợ của 28 ngân hàng đến cuối năm 2025 đạt khoảng 1.86%, giảm so với mức 1.94% ghi nhận vào đầu năm, ông Nguyễn Quang Huy - CEO Khoa Tài chính - Ngân hàng, Trường đại học Nguyễn Trãi - nhận định, trong bối cảnh nền kinh tế vẫn đang trong quá trình củng cố đà phục hồi, kết quả này cho thấy hệ thống ngân hàng đã duy trì được sự ổn định tương đối về mặt chất lượng tài sản.

Tỷ lệ nợ xấu ở mức thấp và có xu hướng cải thiện là yếu tố quan trọng góp phần củng cố niềm tin thị trường, đặc biệt đối với người gửi tiền và nhà đầu tư. Điều này cũng phản ánh hiệu quả của các biện pháp quản trị rủi ro được triển khai đồng bộ trong những năm gần đây - từ việc nâng cao chuẩn mực thẩm định tín dụng đến tăng cường giám sát sau cho vay.

Tuy nhiên, nếu chỉ nhìn vào con số tổng hợp, bức tranh chất lượng tín dụng sẽ chưa phản ánh đầy đủ bản chất của những gì đang diễn ra. Điểm đáng chú ý trong năm 2025 là sự thay đổi trong cơ cấu các nhóm nợ: Nợ nhóm 4 ghi nhận mức giảm khoảng 6%, trong khi nợ nhóm 5 tăng mạnh, ước khoảng 25%.

Diễn biến này, nếu đặt trong một cách tiếp cận giản đơn, có thể gây ra những lo ngại nhất định. Song trong một góc nhìn thận trọng và toàn diện hơn, đây không hẳn là dấu hiệu cho thấy chất lượng tín dụng suy giảm mà phản ánh quá trình tái phân loại rủi ro đang diễn ra rõ nét hơn trong hệ thống ngân hàng.

Sau giai đoạn kéo dài của các biện pháp cơ cấu nợ nhằm hỗ trợ doanh nghiệp và người dân vượt qua khó khăn, nhiều khoản vay đã đến thời điểm cần được đánh giá lại trên cơ sở thực chất. Những khoản có khả năng phục hồi tiếp tục được duy trì hoặc cải thiện nhóm nợ, trong khi các khoản kém khả thi hơn được ghi nhận đầy đủ ở nhóm nợ có mức độ rủi ro cao nhất. Cách tiếp cận này cho thấy xu hướng tăng cường minh bạch và kỷ luật tài chính, thay vì trì hoãn việc ghi nhận rủi ro.

Bên cạnh đó, sự gia tăng của nợ nhóm 5 cần được đặt trong mối tương quan với năng lực dự phòng của các ngân hàng. Trong những năm gần đây, nhiều tổ chức tín dụng đã chủ động trích lập dự phòng ở mức cao, duy trì tỷ lệ bao phủ nợ xấu ở mức an toàn. Nhờ đó, việc ghi nhận các khoản nợ xấu nhất không tạo ra cú sốc lớn đối với an toàn vốn hay khả năng sinh lời mà ngược lại, góp phần “làm sạch” bảng cân đối kế toán.

Ở một góc độ khác, theo ông Huy, diễn biến này có thể xem là giai đoạn cuối của chu trình xử lý các khoản nợ phát sinh từ những biến động kinh tế trước đó. Thay vì kéo dài các khoản nợ yếu kém, hệ thống ngân hàng đang lựa chọn cách tiếp cận thực chất hơn, chấp nhận ghi nhận rủi ro để tái lập nền tảng lành mạnh cho giai đoạn phát triển tiếp theo.

Tổng hòa các yếu tố trên cho thấy, chất lượng tín dụng năm 2025 không xấu đi theo nghĩa hệ thống, mà đang chuyển sang trạng thái phân hóa rõ ràng hơn. Rủi ro được nhận diện tập trung, minh bạch và có kiểm soát, phản ánh mức độ trưởng thành cao hơn trong quản trị tín dụng của toàn ngành.

Tái cân bằng chất lượng tài sản

Ông Bùi Văn Huy - Phó Chủ tịch HĐQT kiêm Giám đốc Khối Nghiên cứu Đầu tư tại CTCP FIDT - cho rằng, để trả lời đúng bản chất chất lượng tín dụng, cần nhìn theo cấu trúc nợ và năng lực xử lý của các ngân hàng thay vì chỉ nhìn con số cuối kỳ.

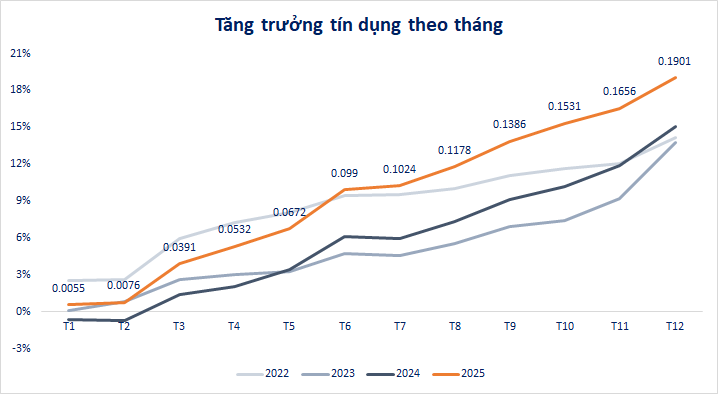

Thứ nhất, năm 2025 là năm tăng trưởng tín dụng rất cao. Tăng trưởng theo tháng lên tới 19.01% vào tháng 12, trong khi mốc đến 27/11 đã là 16.56% và nhiều ngân hàng gần chạm room tín dụng. Khi dư nợ tăng nhanh, mẫu số phình to sẽ tạo hiệu ứng làm dịu tỷ lệ nợ xấu, vì vậy mức giảm nhẹ của tỷ lệ chưa đủ để kết luận chất lượng tài sản cải thiện.

Thứ hai, việc nợ nhóm 4 giảm 6% nhưng nợ nhóm 5 tăng 25% phản ánh sự dịch chuyển từ nợ nghi ngờ sang nợ có khả năng mất vốn. Ông Huy nhìn nhận đây vừa là tín hiệu thận trọng của các ngân hàng, vừa là tín hiệu cảnh báo rủi ro. Điểm tích cực là ngân hàng đã chủ động nhận diện sớm và chấp nhận ghi nhận mức độ rủi ro cao hơn thay vì kéo dài phân loại. Điểm cần lưu ý là khi nợ dịch chuyển lên nhóm 5, chi phí dự phòng thường nặng hơn, kéo áp lực lên lợi nhuận trong các quý sau. Vì vậy, bức tranh đúng hơn là nợ xấu phân hóa mạnh giữa các ngân hàng.

Thứ ba, dữ liệu theo quý trong năm 2025 cho thấy xu hướng điều hành rủi ro nhìn chung khả quan. Mặt bằng nợ xấu ngân hàng theo quý đã giảm ở phần lớn nhà băng, cuối quý 4/2025 bình quân quanh 1.72%, với nhiều ngân hàng lớn còn dưới 1.5%. Tuy nhiên, rủi ro tập trung vẫn hiện hữu ở một số ngân hàng đang tái cơ cấu. Nghĩa là rủi ro không còn là câu chuyện đồng đều toàn hệ thống mà là câu chuyện cấu trúc danh mục và khẩu vị tín dụng theo từng ngân hàng.

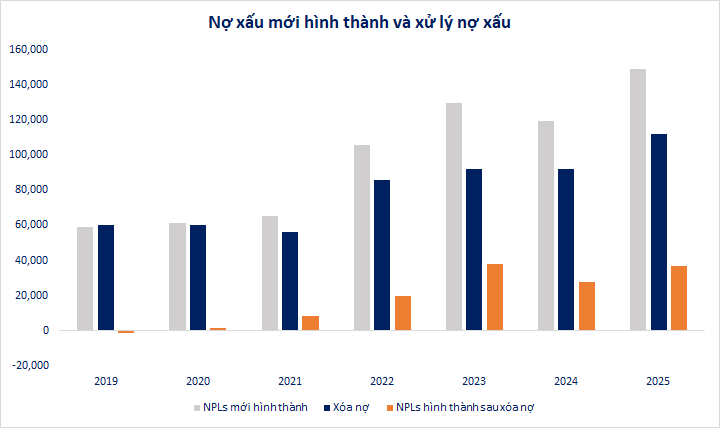

Thứ tư, dữ liệu nợ xấu mới hình thành và xử lý nợ xấu củng cố quan điểm trung tính nghiêng về phía tích cực. Từ năm 2022 đến 2025, nợ xấu mới hình thành đều ở mức cao, nhưng giá trị xóa nợ cũng tăng đáng kể, cho thấy ngành đã chủ động xử lý và sẵn sàng hy sinh một phần lợi nhuận để giữ an toàn bảng cân đối. Phần nợ xấu còn lại sau xử lý vẫn cao hơn giai đoạn trước 2021, tức áp lực chưa biến mất, nhưng việc xử lý không bị chậm lại. Đây là điểm quan trọng, vì trong môi trường tín dụng tăng nhanh, chất lượng tín dụng bền vững phụ thuộc nhiều vào tốc độ nhận diện và xử lý nợ hơn là mục tiêu làm đẹp tỷ lệ ngắn hạn.

Nguồn: FIDT

|

Ông Huy cho rằng, năm 2025 là giai đoạn tái phân loại rủi ro và tái cân bằng chất lượng tài sản trong điều kiện tăng trưởng tín dụng cao. Tín hiệu tích cực là hệ thống vẫn giữ được nợ xấu dưới ngưỡng 2%, xử lý nợ quyết liệt hơn, và cơ quan điều hành tiếp tục hỗ trợ thanh khoản ngắn hạn để tránh sốc hệ thống. Nhưng tín hiệu cảnh báo là rủi ro nhóm 5 tăng nhanh và mức độ phân hóa theo ngân hàng đang lớn dần. Do đó, nhà đầu tư cần ưu tiên theo dõi chất lượng tài sản theo từng ngân hàng thay vì chỉ nhìn bình quân hệ thống.

Cát Lam