PVI lỗ quý 4

CTCP PVI (HNX: PVI) “hụt chân” trong quý 4/2025 khi lợi nhuận từ kinh doanh bảo hiểm và hoạt động tài chính cùng co lại, không đủ bù đắp chi phí quản lý tăng mạnh.

Nguồn: VietstockFinance

|

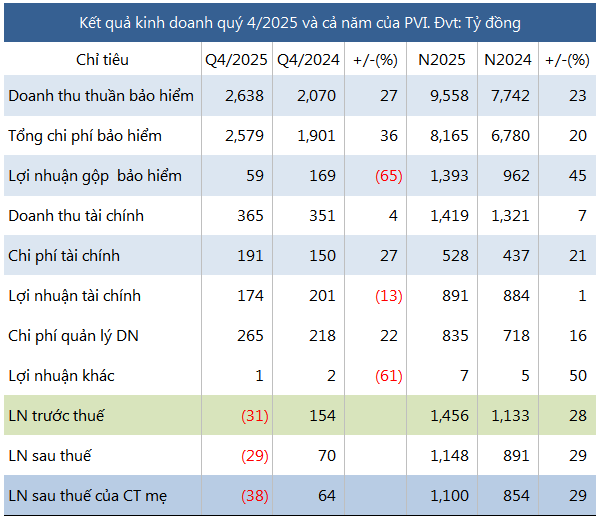

Quý 4/2025, doanh thu thuần bảo hiểm của PVI đạt 2,638 tỷ đồng, tăng 27% so với cùng kỳ, nhờ doanh thu phí bảo hiểm gốc và tái bảo hiểm lần lượt tăng 17% và 19%, trong khi chi phí nhượng tái bảo hiểm tăng chậm hơn (16%).

Tuy nhiên, mức bồi thường tăng hơn 40% cùng chi phí khai thác tăng 34% kéo tổng chi phí bảo hiểm tăng 36% lên 2,579 tỷ đồng. Biên lợi nhuận bảo hiểm vì vậy giảm mạnh, lợi nhuận gộp chỉ còn 59 tỷ đồng, giảm 65%.

Hoạt động tài chính quý 4 ghi nhận doanh thu 365 tỷ đồng, tăng nhẹ 4%, nhưng chi phí tài chính tăng 27% lên 191 tỷ đồng, khiến lợi nhuận tài chính giảm 13% còn 174 tỷ đồng. Chi phí quản lý doanh nghiệp tăng 22% lên 265 tỷ đồng, với chi phí nhân viên gần 188 tỷ đồng (tăng 33%).

Thu nhập từ bảo hiểm và tài chính không đủ bù đắp chi phí quản lý khiến PVI lỗ trước thuế 31 tỷ đồng và lỗ ròng 38 tỷ đồng, trái ngược mức lãi lần lượt 154 tỷ đồng và 64 tỷ đồng cùng kỳ 2024.

| Lãi trước thuế theo quý của PVI | ||

Dù quý cuối năm thua lỗ, kết quả cả năm 2025 của PVI vẫn tăng trưởng. Doanh thu thuần bảo hiểm đạt 9,558 tỷ đồng, tăng 23% và tổng chi phí bảo hiểm tăng 20% lên 8,165 tỷ đồng, giúp lợi nhuận gộp bảo hiểm tăng 45% lên 1,393 tỷ đồng.

Bên cạnh đó, lợi nhuận tài chính đạt 891 tỷ đồng, tăng nhẹ 1%. Với 2 mảng cốt lõi đều cải thiện lợi nhuận, lợi nhuận trước thuế cả năm đạt 1,456 tỷ đồng, tăng 28%; lãi ròng đạt 1,100 tỷ đồng, tăng 29%.

So với kế hoạch lợi nhuận trước thuế năm 2025 được xây dựng ở mức thấp nhất 5 năm, PVI vượt 34% mục tiêu, thu hẹp so với mức vượt 38% ở 9 tháng do quý 4 lỗ.

Tại cuối năm 2025, tổng tài sản PVI đạt gần 45 ngàn tỷ đồng, tăng 41% so với đầu năm, chủ yếu đến từ khoản phải thu khách hàng, tăng 63% lên gần 25 ngàn tỷ đồng và danh mục đầu tư tài chính tăng 17% lên khoảng 17 ngàn tỷ đồng.

Cơ cấu đầu tư ghi nhận sự dịch chuyển rõ rệt với giá trị chứng khoán kinh doanh gấp 9.3 lần đầu năm; tiền gửi ngắn hạn gấp 2.3 lần lên gần 11 ngàn tỷ đồng, trong khi tiền gửi dài hạn giảm 43% xuống 874 tỷ đồng. Trái phiếu ngắn hạn và dài hạn cùng giảm lần lượt 23% và 49%, còn 712 tỷ đồng và 1,598 tỷ đồng.

Nợ phải trả đạt hơn 36 ngàn tỷ đồng, tăng 53%, chủ yếu là nợ ngắn hạn. Trong đó, dự phòng phải trả ngắn hạn hơn 28 ngàn tỷ đồng, chiếm 78% tổng nợ và tăng 59% so với đầu năm.

Khang Di