Quốc gia nào trong ASEAN chống chịu tốt nhất trước thuế quan Mỹ?

Các nước vẫn đang rất tích cực trong tiến trình đàm phán thuế quan với Mỹ, trong đó các quốc gia châu Á nói chung và ASEAN nói riêng đang khẩn trương hơn cả. ASEAN – khu vực có độ mở thương mại cao – tiềm năng sẽ là khu vực bị ảnh hưởng nhiều bởi chính sách thuế quan của Mỹ. Nhưng khả năng chống chịu không nằm ở mức độ thâm hụt thương mại, mà ở cấu trúc nội tại và năng lực phản ứng chiến lược.

Chính sách thuế quan không phải điều mới mẻ nhưng việc Mỹ quay trở lại với mô hình “thuế có qua có lại” dưới thời Donald Trump khiến không ít quốc gia phải nhìn lại cấu trúc kinh tế của chính mình để lựa chọn hướng đi phát triển tiếp theo. Trong chuỗi cung ứng toàn cầu, ASEAN từng được xem là lựa chọn thay thế cho Trung Quốc. Tuy nhiên, sự thay thế đó chỉ bền vững nếu đi kèm với khả năng chịu đựng trước cú sốc chính sách. Vấn đề không nằm ở câu chuyện bị áp thuế bao nhiêu %, mà ở chỗ quốc gia nào bị tác động tới cấu trúc xuất khẩu, tới dòng vốn, tới vị thế vĩ mô.

Khi Mỹ dùng thuế để tái thiết lại quan hệ thương mại toàn cầu, mọi quốc gia đều phải trả lời câu hỏi: nếu bị áp thuế cao, tôi mất gì? Và quan trọng hơn, tôi có thể thay đổi gì để không bị gạt ra ngoài cuộc chơi? Việc phân tích khả năng chống chịu thuế quan của các nước ASEAN vì thế là một lát cắt cho thấy sự phân hóa rất rõ về tư duy, hành động và khả năng thích ứng chính sách giữa các quốc gia cùng khu vực.

Đánh giá tác động của thuế quan đến các nước ASEAN

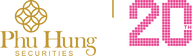

Điểm chung của khu vực kinh tế ASEAN là mức độ phụ thuộc cao vào Mỹ ở thị trường xuất khẩu và Trung Quốc ở thị trường nhập khẩu. Theo ước tính thì mức thặng dư thương mại của ASEAN với Mỹ có thể lên đến 200 tỷ USD trong khi mức thâm hụt thương mại với Trung Quốc là khoảng gần 100 tỷ USD vào năm 2023. Xét ở dòng vốn FDI thì các quốc gia ASEAN năm 2023 đã nhận được mức đầu tư kỷ lục là 74 tỷ USD từ các nhà đầu tư đến từ Mỹ. Vị thế đó tạo ra một động lực tăng trưởng lớn cho khu vực ASEAN trong những thập niên qua, tuy nhiên, đó cũng là một điểm trừ lớn của cả khu vực trong cuộc chiến thuế quan này.

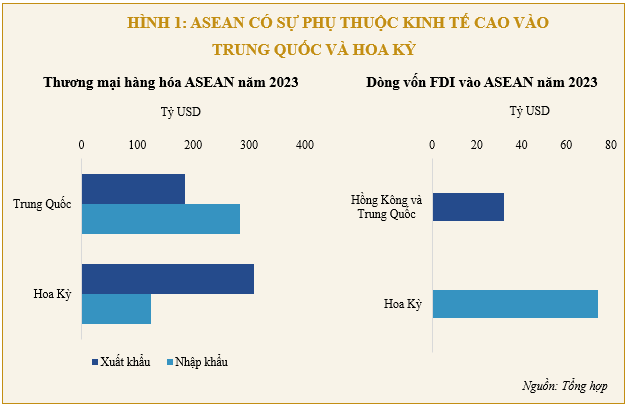

Việt Nam là nước chịu rủi ro lớn nhất khi có tới 30% kim ngạch xuất khẩu phụ thuộc vào Mỹ, trong đó phần lớn là hàng có giá trị gia công cao như dệt may, điện tử và đồ gỗ. Chính vì mức thặng dư song phương lớn, Việt Nam đứng trước nguy cơ bị áp mức thuế cao nhất, thậm chí sau khi đã đàm phán. Với mức thuế này, biên lợi nhuận xuất khẩu có thể bị thổi bay, dẫn tới co cụm đầu tư FDI và dịch chuyển đơn hàng.

So với Việt Nam, các quốc gia trong khu vực như Thái Lan và Malaysia có tỷ lệ nội địa hóa cao hơn trong sản xuất hàng xuất khẩu, thể hiện qua vai trò chủ đạo của doanh nghiệp bản địa trong các ngành công nghiệp mũi nhọn. Tại Thái Lan, ba ngành xuất khẩu lớn nhất sang Mỹ năm 2024 là máy tính và linh kiện (6.51 tỷ USD, chiếm 12.2% tổng kim ngạch xuất khẩu sang Mỹ), điện thoại và linh kiện (5.71 tỷ USD, chiếm 10.7%), và sản phẩm cao su (4.4 tỷ USD, chiếm 8.3%). Điểm đáng chú ý là các ngành xuất khẩu này đều gắn liền với những ngành công nghiệp có tính nền tảng lâu đời của Thái Lan, nơi mà các doanh nghiệp nội địa không chỉ tham gia ở các khâu lắp ráp mà còn làm chủ công nghệ lõi, chuỗi cung ứng và cả thị phần quốc tế. Đặc biệt, ngành ô tô với biệt danh “Detroit của Đông Nam Á” là minh chứng điển hình cho khả năng sản xuất hoàn chỉnh và tỷ lệ nội địa hóa cao.

Trong khi đó, Malaysia phát triển mô hình công nghiệp công nghệ cao một cách bài bản với ngành vi mạch tích hợp đạt 16.2 tỷ USD, chiếm tới 30,8% tổng kim ngạch xuất khẩu sang Mỹ, tiếp theo là thiết bị bán dẫn và điện thoại, linh kiện. Malaysia xây dựng được hệ sinh thái doanh nghiệp trong nước đủ năng lực sản xuất, thiết lập quan hệ thương mại hai chiều với Mỹ, khi phần lớn linh kiện nhập khẩu từ Mỹ lại được sử dụng để xuất khẩu trở lại thị trường này. Đây là điểm khác biệt lớn với Việt Nam, nơi vẫn phụ thuộc vào nguyên liệu nhập khẩu từ Trung Quốc và Hàn Quốc.

Bên cạnh đó, Malaysia và Thái Lan có tỷ trọng xuất khẩu vào Mỹ thấp hơn nhiều so với Việt Nam, lần lượt là 14% và 11.9%, nhưng vẫn đối mặt với mức thuế trước đàm phán là 24% và 37%. Điều khác biệt là Malaysia dù bị áp thuế vẫn được xem là điểm đến thay thế đáng tin cậy, nhờ vị thế trung lập và khả năng tự chủ chuỗi cung ứng tốt hơn so với các nước trong khu vực. Thái Lan bị đánh thuế cao nhưng thiếu lực đẩy chính sách để phản ứng đủ nhanh để có thể tìm các thị trường xuất khẩu thay thế đủ lớn.

Indonesia và Philippines không quá phụ thuộc vào Mỹ với tỷ lệ xuất khẩu lần lượt là 9.3% và 7.5%, nhưng vẫn chịu mức thuế trên 20%, cho thấy yếu tố cấu trúc chính trị và quan hệ song phương cũng ảnh hưởng tới chính sách thuế Mỹ. Singapore, dù chỉ xuất khẩu 8.2% sang Mỹ nhưng vẫn chịu thuế 19% do vai trò là trung tâm trung chuyển tài chính, logistics và công nghệ của khu vực châu Á.

Nếu nhìn từ góc độ thương mại, thuế và xuất khẩu đã vẽ ra bức tranh phân hóa rõ ràng. Nhưng để hiểu sâu hơn về khả năng chống chịu, chúng ta cần tiếp tục đi vào lớp vĩ mô, nơi đồng USD đóng vai trò giữ ổn định hệ thống và làm nền cho mọi dòng vốn quốc tế. Khả năng duy trì dòng USD là yếu tố cốt lõi để giữ vững ổn định vĩ mô trong bối cảnh dòng vốn quốc tế ngày càng biến động. Trong đó, Việt Nam sử dụng nguồn USD từ xuất khẩu để cân bằng tỷ giá và tăng dự trữ ngoại hối. Nếu nguồn ngoại tệ này suy giảm đồng nghĩa với việc thâm hụt kép có thể xảy ra ở các nước ASEAN.

Philippines thậm chí phụ thuộc vào USD còn nhiều hơn, thông qua kiều hối và ngành thuê ngoài BPO khi chiếm hơn 15% GDP. Điều này đặt nền kinh tế vào thế dễ tổn thương nếu Mỹ siết chính sách nhập cư hoặc cắt giảm dịch vụ thuê ngoài. Ngược lại, Malaysia và Thái Lan duy trì nguồn USD đa dạng hơn từ đầu tư, xuất khẩu, và du lịch. Singapore, với vai trò là trung tâm tài chính khu vực, có khả năng chống đỡ tốt nhưng lại dễ bị tổn thương gián tiếp nếu dòng vốn toàn cầu dịch chuyển khỏi châu Á.

Bên cạnh tỷ giá và dự trữ ngoại hối, một biến số ít được chú ý nhưng mang tính then chốt là chuỗi cung ứng, vốn chính là xương sống của khả năng duy trì năng lực xuất khẩu khi bị “chặn đầu ra”. Ở góc độ này, các quốc gia ASEAN lại một lần nữa cho thấy sự khác biệt rất rõ trong độ nhạy và độ linh hoạt. Việc lệ thuộc quá mức đầu vào nhập khẩu là điểm yếu lớn của Việt Nam và Indonesia. Trong các ngành như điện tử, tỷ lệ linh kiện nhập khẩu từ Trung Quốc, Hàn Quốc lên tới 70-80%. Bất kỳ gián đoạn nào từ phía cung đều khiến năng lực xuất khẩu đình trệ, khiến rủi ro bị áp thuế càng nhân lên.

Malaysia nổi bật nhờ công nghiệp phụ trợ đa dạng, có khả năng điều chỉnh linh hoạt theo yêu cầu đối tác. Thái Lan có chuỗi cung ứng ổn định nhưng đang bị chậm đổi mới khi tập trung quá nhiều vào công nghiệp ô tô và điện tử truyền thống. Philippines có chuỗi sản xuất chưa đủ sâu, khó tích hợp vào mạng lưới khu vực. Còn Singapore, với vị thế là trung tâm trung chuyển, lại càng dễ tổn thương khi dòng chảy thương mại bị tái định hình.

Từ những phân tích trên có thể thấy khả năng chống đỡ của từng quốc gia qua các yếu tố nền tảng như thương mại, ổn định vĩ mô, đến năng lực chuỗi cung ứng. Tuy nhiên, điều mấu chốt không chỉ nằm ở việc quốc gia đó bị tổn thương đến đâu, mà là cách họ phản ứng trước cú sốc thuế quan. Một quốc gia có thể chịu tổn thương lớn nhưng vẫn thoát hiểm nếu có chiến lược đúng đắn, phản ứng đủ nhanh và chính sách đủ tầm.

Chiến lược phản ứng và năng lực thích ứng của 6 quốc gia ASEAN

Các phản ứng chính sách bước đầu là yếu tố định hình vị thế. Nhưng để đi xa hơn trong cuộc chơi mới, khả năng tái định vị vai trò trong chuỗi cung ứng và quan trọng hơn trong trật tự kinh tế mới là điều không thể bỏ qua. Tuy nhiên, việc lựa chọn chiến lược cũng phụ thuộc rất nhiều vào tiềm lực cũng như định hướng phát triển kinh tế dài hạn của mỗi quốc gia.

Malaysia là hình mẫu cho sự chủ động. Ngay sau các tín hiệu từ Mỹ, quốc gia này đã thành lập tổ công tác chuyên biệt, thúc đẩy đàm phán song phương và đa phương, tận dụng khéo léo vị thế trung lập để đón dòng vốn dịch chuyển. Trong khi đó, Singapore, với tầm nhìn dài hạn đã bắt đầu chuyển đổi từ logistics vật lý sang trung tâm dữ liệu và tài chính số. Mặc dù Singapore đi đầu về công nghệ và đổi mới sáng tạo nhưng vẫn phải chạy đua với thời gian để giữ vai trò chủ đạo khi các điểm đến khác bắt đầu được Mỹ ưu ái hơn.

Thái Lan duy trì một trạng thái ổn định, nhưng chính sự ổn định này lại là điểm yếu khi cần chuyển đổi nhanh. Quốc gia này cần vượt ra khỏi quỹ đạo truyền thống của ngành ô tô và điện tử nếu không muốn trở thành người đứng ngoài cuộc chơi trước tác động thuế quan của Mỹ. Trong khi đó, Philippines đang đẩy mạnh chuyển đổi số ngành BPO, nhưng vấp phải khó khăn trong đào tạo nguồn lực và đầu tư công nghệ để hỗ trợ cho quá trình chuyển đổi nhanh. Điều này khiến họ đối mặt với rủi ro rất rõ: mất đi dòng USD quan trọng từ kiều hối và thuê ngoài, trong khi chưa có ngành kinh tế nào khác thay thế đủ mạnh. Indonesia sở hữu quy mô lớn nhưng chưa sẵn sàng để thay thế vai trò trung tâm sản xuất. Mặc dù quốc gia này đang đầu tư mạnh vào điện, niken, và pin xe điện, nhưng việc thiếu hạ tầng và chính sách kết nối sẽ khiến họ bị cô lập trong bức tranh chuỗi cung ứng khu vực.

Nếu được nhìn như cơ hội thay thế Trung Quốc, thì ASEAN cần xác định: ai sẵn sàng nhất để đón làn sóng dịch chuyển này? Nhìn bức tranh toàn cảnh ở các nước thì mới thấy được Việt Nam sẽ cần phải quyết liệt hơn rất nhiều khi chúng ta cũng chưa có một chiến lược rõ ràng để tái định hướng chuỗi giá trị hoặc đàm phán song phương hiệu quả. Việt Nam tuy thu hút FDI mạnh nhưng cần nâng tỷ lệ nội địa hóa thông qua việc phát triển các nguồn nguyên liệu và ngành công nghiệp phụ trợ còn đang yếu của mình và thị trường xuất khẩu cũng cần phải đa dạng hóa hơn. Rủi ro lớn nhất của Việt Nam là bị "kẹp giữa" khi vừa phụ thuộc Mỹ, vừa không đủ nội lực để thay thế nguồn nhập khẩu từ Trung Quốc. Nếu không đa dạng hóa thị trường và cải thiện chất lượng chuỗi cung ứng nội địa, Việt Nam có khả năng đánh mất lợi thế cạnh tranh trong thập niên tới.

Dù có những cơ hội định vị lại vai trò, thực tế là nếu không hành động đủ nhanh, các quốc gia sẽ rơi vào thế bị động và rủi ro chiến lược sẽ không chỉ là một kịch bản, mà là viễn cảnh hiện hữu. Rủi ro đó, ở từng quốc gia, mang màu sắc khác nhau, nhưng đều có chung một điểm: mất vị thế trong dài hạn. Chính sách thuế quan của Mỹ là phép thử chiến lược, kiểm tra khả năng thích nghi, phản ứng và tái định hình vai trò của từng quốc gia trong chuỗi cung ứng toàn cầu. Malaysia và Singapore là hai quốc gia có hướng đi rõ ràng, có thể giữ được hoặc nâng cao vị thế. Việt Nam, Philippines, Indonesia và Thái Lan cần hành động nhanh hơn, để chống chịu thuế, để bảo vệ vị thế cạnh tranh của quốc gia trong dài hạn.

Lê Hoài Ân, CFA - Võ Nhật Anh, UEL