Rủi ro sụt giảm tỷ lệ CASA

Trong ngành ngân hàng, tỷ lệ CASA (tỷ lệ tiền gửi không kỳ hạn) phản ánh khả năng huy động nguồn vốn giá rẻ của các ngân hàng. Tuy nhiên, việc hàng loạt các hộ kinh doanh, đặc biệt là các hộ kinh doanh nhỏ lẻ trong thời gian gần đây từ chối chuyển khoản và chỉ nhận tiền mặt cho thấy nguy cơ lượng tiền gửi không kỳ hạn tại các ngân hàng có thể sụt giảm đáng kể.

Theo nghị định 70/2025/NĐ-CP về hóa đơn điện tử, từ ngày 1-6, các hộ kinh doanh có doanh thu trên 1 tỉ đồng/năm thuộc 6 ngành nghề sẽ sử dụng hóa đơn điện tử từ máy tính tiền, kết nối dữ liệu với cơ quan thuế, thay vì nộp thuế khoán như hiện nay. Việc này tạo nên sự khó khăn trong quá trình chuyển đổi và tạo nên tâm lý né tránh của nhiều hộ kinh doanh trong việc kê khai, đặc biệt là các đơn vị bán lẻ quy mô nhỏ khi nhiều cửa hàng tạm thời đóng cửa hoặc treo biển không nhận chuyển khoản và chỉ ưu tiên thanh toán bằng tiền mặt. Làn sóng này kéo dài đang ảnh hưởng khá lớn đến lượng tiền gửi không kỳ hạn của các hộ kinh doanh này tại các ngân hàng.

Trong bối cảnh lãi suất cho vay tiếp tục duy trì ở mức thấp, các ngân hàng cũng gặp khó khăn trong việc tăng lãi suất huy động mà không làm ảnh hưởng đến biên lợi nhuận. Chính vì vậy, sự sụt giảm tiền gửi không kỳ hạn đang tạo thêm áp lực lên chi phí vốn (COF) của các ngân hàng. Đặc biệt, khi dòng vốn giá rẻ này bị rút đi, ngân hàng buộc phải thay thế bằng nguồn vốn kỳ hạn với chi phí cao hơn, kéo theo sự co hẹp biên lãi thuần (NIM). Để hình dung rõ hơn tác động của việc suy giảm CASA sẽ ảnh hưởng như thế nào đến các chỉ số tài chính của ngân hàng chúng ta sẽ mô phỏng tình huống cụ thể mà bài viết có đề cập để cho thấy rõ hơn bức tranh qua các trường hợp sụt giảm CASA.

Hiểu rõ về đặc điểm CASA của từng nhóm khách hàng

Trước khi bước vào phân tích mô phỏng định lượng, điều quan trọng là cần làm rõ cơ chế vận hành của CASA để thấy rằng ngay cả những sự sụt giảm nhỏ trong tỷ trọng tiền gửi không kỳ hạn cũng có thể dẫn đến những hệ quả dây chuyền lên hiệu quả hoạt động tài chính của các ngân hàng.

CASA là nguồn vốn huy động ngắn hạn hoặc không kỳ hạn, với chi phí cực thấp, thường dao động quanh mức 0.1-0.5%/năm. Lợi thế lớn nhất của CASA nằm ở tính linh hoạt và khả năng sử dụng gần như tức thì cho các hoạt động tín dụng hoặc đầu tư sinh lời. Với mức chi phí vốn thấp hơn đáng kể so với tiền gửi kỳ hạn, CASA đóng vai trò như một đòn bẩy tài chính giúp ngân hàng cải thiện biên lãi thuần và chỉ số ROE. Ngoài ra, tỷ lệ CASA cao còn phản ánh uy tín lâu đời, năng lực công nghệ và khả năng giữ chân khách hàng của ngân hàng. Tuy nhiên, một khi CASA suy giảm, hệ thống sẽ phải tìm đến nguồn vốn thay thế với chi phí cao hơn, kéo theo áp lực lên chi phí vốn và ảnh hưởng tiêu cực đến lợi nhuận.

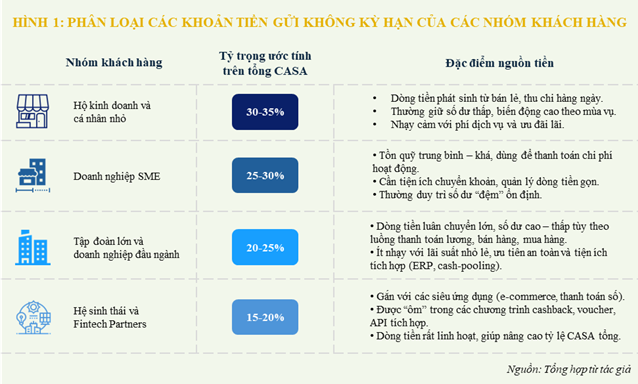

Hệ thống CASA tại Việt Nam được cấu thành từ bốn nhóm khách hàng chính. Đầu tiên là nhóm hộ kinh doanh cá thể và cá nhân nhỏ lẻ, chiếm tỷ trọng khoảng 30-35%. Dòng tiền từ hoạt động bán lẻ và chi tiêu hàng ngày của nhóm này tạo ra một nguồn CASA dồi dào nhưng cũng khá nhạy cảm với chính sách phí và lãi suất. Tiếp theo là nhóm doanh nghiệp vừa và nhỏ, với đặc điểm dòng tiền ổn định để phục vụ nhu cầu chi phí vận hành, trả lương và thanh toán đơn hàng. Các doanh nghiệp này thường duy trì số dư ổn định trên tài khoản thanh toán, nhất là khi ngân hàng cung cấp các công cụ số như hóa đơn điện tử, phần mềm kế toán tích hợp và API kết nối hệ thống quản trị. Nhóm thứ ba, bao gồm các tập đoàn và doanh nghiệp lớn, nơi dòng tiền luân chuyển trong hệ sinh thái tập trung như thanh toán nội bộ và quản lý ngân quỹ, góp phần tạo nên tỷ lệ CASA bền vững ở mức 20-25%. Cuối cùng là nhóm hệ sinh thái số và đối tác Fintech, nơi các ví điện tử, nền tảng thương mại điện tử và ứng dụng mua trước trả sau (BNPL) tạo ra dòng CASA linh hoạt thông qua các chương trình khuyến mãi, hoàn tiền và dịch vụ tích hợp thanh toán.

Nguồn duy trì CASA không chỉ đến từ bản thân khách hàng mà còn phụ thuộc vào chiến lược công nghệ và số hóa của ngân hàng. Với các doanh nghiệp, mọi luồng tiền từ hoạt động kinh doanh như bán hàng, trả lương hay thanh toán đối tác đều phải đi qua tài khoản thanh toán. Sự phổ biến của các tài khoản thông minh tích hợp báo cáo tự động và phần mềm quản lý dòng tiền khuyến khích khách hàng giữ lại một phần vốn tại ngân hàng. Trong khi đó, các ngân hàng cũng chủ động xây dựng chiến lược duy trì CASA từ phía khách hàng cá nhân thông qua miễn phí chuyển khoản, tặng quà và hoàn tiền để khuyến khích hạn chế rút tiền mặt. Ở cấp độ vĩ mô, các dịch vụ hỗ trợ quản lý dòng tiền cho các doanh nghiệp lớn hay tập đoàn là những công cụ hiệu quả giúp ngân hàng kiểm soát dòng tiền và tăng tỷ trọng CASA.

Tuy nhiên, hệ số CASA có sự phân hóa rõ rệt giữa các ngân hàng. Những tổ chức tín dụng có mối liên kết chặt với hệ sinh thái doanh nghiệp lớn như MBB, Techcombank thường có tỷ lệ CASA từ 30-40% nhờ khả năng kiểm soát dòng tiền nội bộ và dòng tiền thanh toán trong hệ sinh thái. Ngoài ra, các ngân hàng bán lẻ như ACB hoặc Sacombank có số lượng khách hàng cá nhân lớn và hệ thống ngân hàng số phát triển thường duy trì mức CASA ổn định, dao động từ 15-25%. Đáng chú ý, các ngân hàng nhỏ không có lợi thế hệ sinh thái hoặc không triển khai mạnh các công cụ tài chính số hóa thường chỉ đạt tỷ lệ CASA dưới 10%, kéo theo chi phí vốn tăng cao và biên lợi nhuận thấp hơn.

Mô phỏng tác động của sự sụt giảm CASA đến ngành ngân hàng

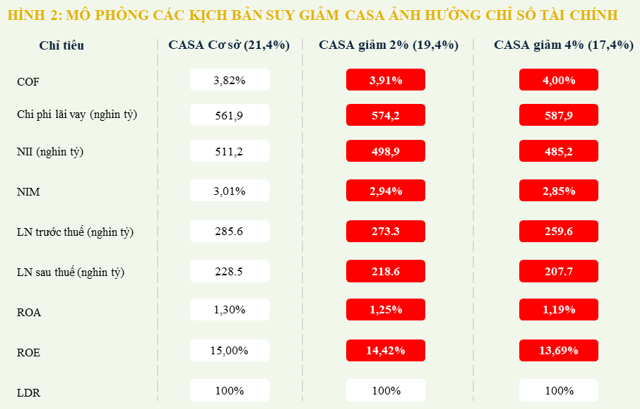

Để hình dung rõ tác động thực tế của việc sụt giảm CASA, phần này sẽ trình bày mô phỏng hai kịch bản giả định: CASA toàn hệ thống giảm 2% và giảm 4% so với mức cơ sở. Các chỉ số tài chính được theo dõi bao gồm chi phí vốn, chi phí lãi vay, thu nhập lãi thuần, biên lãi thuần, lợi nhuận trước và sau thuế, tỷ suất sinh lời trên vốn chủ sở hữu (ROE) và khả năng thanh khoản qua chỉ số LDR. Những kịch bản này phản ánh thiệt hại tuyệt đối bằng con số cụ thể, chỉ ra tốc độ suy giảm đáng lo ngại trong cấu trúc tài chính của ngân hàng.

Ở kịch bản đầu tiên, khi CASA giảm 2% từ mức cơ sở 21.4% xuống còn 19.4%, chi phí vốn (COF) của toàn hệ thống tăng từ 3.82% lên 3.91%, tức tăng thêm 9 điểm cơ bản. Hệ quả trực tiếp là chi phí lãi vay của ngành tăng từ 561,9 ngàn tỷ đồng lên 574.2 ngàn tỷ đồng, tương ứng với gánh nặng thêm khoảng 12.3 ngàn tỷ đồng mỗi năm cho hệ thống ngân hàng. Điều này dẫn đến thu nhập lãi thuần (NII) giảm từ 511.2 ngàn tỷ đồng xuống còn 498.9 ngàn tỷ đồng, giảm gần 2.5%. Biên lãi thuần (NIM) bị thu hẹp từ 3.01% xuống còn 2.94%. Trong khi, vốn chủ sở hữu (ROE) sụt giảm từ 15% về 14.42% và lợi nhuận sau thuế giảm từ 228.5 ngàn tỷ đồng xuống còn 218.6 ngàn tỷ đồng. Tương tự, trong trường hợp kịch bản CASA giảm 4% thì gánh nặng chi phí lãi vay tăng lên thành 26 ngàn tỷ đồng. Đồng thời, ROE sụt giảm mạnh xuống chỉ còn 13.69%, giảm hơn 1.3% so với mức ban đầu.

Nguồn: Tác giả tổng hợp

|

Điểm đáng chú ý là trong cả hai kịch bản, tỷ lệ cho vay trên huy động (LDR) vẫn được duy trì ở mức danh nghĩa 100%. Tuy nhiên, cấu trúc dòng vốn thay đổi rõ rệt khi phần CASA bị thay thế bởi tiền gửi có kỳ hạn với chi phí cao hơn, làm chất lượng thanh khoản tiềm ẩn xấu đi. Đồng thời, khi lượng tiền gửi không kỳ hạn sụt giảm ngân hàng buộc phải thay thế bằng việc gia tăng huy động các khoản tiền gửi kỳ hạn với chi phí đắt đỏ hơn, đặc biệt khi cuộc đua cạnh tranh tăng lãi suất huy động giữa các ngân hàng sẽ làm tăng thêm áp lực lên chi phí vốn. Điều này dẫn đến các ngân hàng phải duy trì dự trữ thanh khoản nhiều hơn, trong khi chênh lệch lãi suất liên ngân hàng có xu hướng giãn rộng, tạo ra nguy cơ thiếu thanh khoản cục bộ vào các giai đoạn cao điểm, đặc biệt là quý cuối năm khi nhu cầu vay vốn gia tăng. Nhìn từ các mô phỏng trên, chỉ cần một cú sụt giảm CASA từ 2-4%, toàn ngành ngân hàng có thể mất đi từ 5-10% lợi nhuận ròng. Đồng thời, tỷ suất sinh lời không còn đủ hấp dẫn dưới góc nhìn của nhà đầu tư, trong khi thanh khoản hệ thống gia tăng rõ rệt. Từ đó có thể thấy, việc duy trì CASA không đơn thuần là mục tiêu tối ưu chi phí mà còn là chiến lược cạnh tranh để giữ vững sức khỏe tài chính và khả năng sinh lời của các ngân hàng.

Nghị định 70 với chủ trương mở rộng áp dụng hóa đơn điện tử từ máy tính tiền là bước tiến lớn trong nỗ lực hiện đại hóa ngành thuế, góp phần nâng cao tính minh bạch và hiệu quả quản lý. Tuy nhiên, việc triển khai trong thực tế lại đang gây ra tâm lý e ngại trong cộng đồng hộ kinh doanh, khiến nhiều người hạn chế sử dụng tài khoản ngân hàng và quay lại thanh toán bằng tiền mặt. Điều này kéo theo sự suy giảm nhanh chóng tỷ lệ CASA, vốn là nguồn huy động vốn giá rẻ, giữ vai trò quan trọng trong cấu trúc tài chính của các ngân hàng. Trong bối cảnh biên lãi thuần ngày càng thu hẹp và áp lực lợi nhuận gia tăng, việc mất đi dòng vốn không kỳ hạn sẽ ảnh hưởng đến chi phí vốn tiềm ẩn nhiều rủi ro đối với thanh khoản và năng lực sinh lời toàn hệ thống ngân hàng.

Lê Hoài Ân, CFA