Tác động của việc xử lý nợ xấu lên hoạt động kinh doanh ngân hàng

Quá trình hạch toán và xử lý nợ xấu trong ngành ngân hàng luôn gây khó khăn rất lớn cho các nhà đầu tư trong việc dự báo triển vọng sinh lời của ngân hàng, khi lợi nhuận sẽ bị biến động theo chu kỳ ghi nhận và xử lý nợ xấu. Việc xử lý nợ xấu không chỉ mang tính kỹ thuật, mà còn tác động sâu rộng đến hoạt động kinh doanh, đồng thời cũng ảnh hưởng trực tiếp đến khả năng phát triển bền vững của các ngân hàng trong tương lai.

Vấn đề nợ xấu đã trở nên nghiêm trọng hơn trong bối cảnh 22/27 ngân hàng niêm yết ghi nhận quy mô nợ xấu gia tăng mạnh trong quý 2/2025. Tổng giá trị nợ xấu đã vượt mốc 265,000 tỷ đồng, ghi nhận mức tăng 18.5% so với cùng kỳ năm trước và hơn 16% so với cuối năm 2024. Con số này phản ánh áp lực tín dụng gia tăng, là minh chứng cho những thách thức về cấu trúc trong phương thức hạch toán và xử lý nợ xấu của các ngân hàng.

Trong khi tăng trưởng tín dụng tiếp tục tăng nhanh từ đầu năm đến nay, việc xử lý nợ xấu kém hiệu quả và thiếu đồng bộ đang đẩy hệ thống ngân hàng vào tình trạng khó khăn, nơi mà nợ xấu ngày càng trở thành gánh nặng lớn, ảnh hưởng đến sức khỏe tài chính của các ngân hàng và sự ổn định của toàn hệ thống. Chính vì thế, những cơ chế xử lý nợ xấu theo Nghị quyết 42 được luật hóa vừa thông qua đang mang đến nhiều kỳ vọng cho việc thúc đẩy triển vọng lợi nhuận của các ngân hàng.

Quy trình hạch toán nợ xấu của các ngân hàng

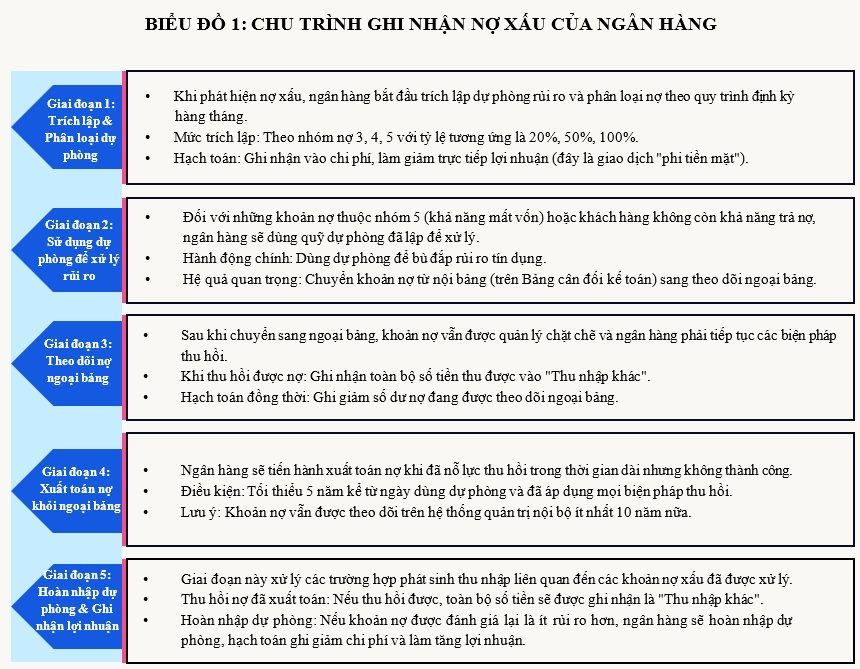

Để hiểu rõ hơn về cách các ngân hàng xử lý nợ xấu như thế nào từ việc trích lập cho đến xuất toán ngoại bảng và hoàn nhập, chúng ta sẽ xem qua hình ảnh minh họa bên dưới để tìm hiểu rõ hơn về Chu trình ghi nhận nợ xấu của ngân hàng. Chu trình bắt đầu từ giai đoạn trích lập dự phòng cho đến khi hoàn nhập dự phòng, ghi nhận lợi nhuận, mỗi bước đều có vai trò quan trọng trong việc giảm thiểu rủi ro cho ngân hàng, đảm bảo sự ổn định tài chính. Mỗi giai đoạn đều liên quan đến các bút toán kế toán cụ thể và tác động sâu sắc đến báo cáo tài chính của ngân hàng.

|

Giai đoạn 1 là trích lập và phân loại dự phòng rủi ro tín dụng. Khi phát hiện các khoản nợ xấu, ngân hàng sẽ bắt đầu quy trình trích lập dự phòng rủi ro tín dụng theo các mức quy định của nhóm nợ. Các nhóm này bao gồm nhóm 3 (nợ có khả năng mất vốn, tỷ lệ trích lập 20%), nhóm 4 (nợ có rủi ro cao hơn, tỷ lệ trích lập 50%), và nhóm 5 (nợ có khả năng mất vốn hoàn toàn, tỷ lệ trích lập 100%). Tuy nhiên, việc trích lập dự phòng này là một bút toán chi phí không bằng tiền, có nghĩa là ngân hàng không thực sự chi tiền mà chỉ ghi nhận vào chi phí, giảm trực tiếp lợi nhuận trong báo cáo kết quả hoạt động kinh doanh. Giúp ngân hàng đảm bảo rằng có đủ dự phòng để xử lý rủi ro tín dụng phát sinh từ các khoản nợ xấu. Quy trình này được thực hiện định kỳ hàng tháng, trong đó ngân hàng sẽ gửi báo cáo phân loại nợ về Trung tâm Thông tin Tín dụng quốc gia (CIC). Sau khi CIC tổng hợp và cung cấp thông tin về các khoản nợ, ngân hàng sẽ tiến hành phân loại và trích lập dự phòng theo đúng nhóm nợ.

Giai đoạn 2 là việc sử dụng dự phòng để xử lý rủi ro. Khi một khoản nợ được xác định là khó thu hồi do khách hàng phá sản, chết, mất tích, hoặc nợ thuộc nhóm có khả năng mất vốn, ngân hàng sẽ sử dụng nguồn dự phòng rủi ro tín dụng để xử lý. Quá trình này được hạch toán bằng cách xuất biên khoản nợ đã được trích lập dự phòng 100%. Sau khi sử dụng dự phòng, khoản nợ sẽ được chuyển từ nợ nội bảng (hiển thị trên bảng cân đối kế toán) sang nợ ngoại bảng, tức là theo dõi ngoài bảng cân đối kế toán. Điều này có nghĩa là ngân hàng không còn ghi nhận khoản nợ này trong bảng cân đối kế toán chính thức, nhưng vẫn tiếp tục theo dõi và thu hồi khoản nợ này ngoài bảng.

Giai đoạn 3 là theo dõi nợ ngoại bảng. Sau khi nợ đã chuyển sang ngoại bảng, ngân hàng tiếp tục theo dõi khoản nợ và thực hiện các biện pháp thu hồi. Việc theo dõi nợ ngoại bảng giúp ngân hàng duy trì thông tin về các khoản nợ xấu và đảm bảo ngân hàng sẽ không bỏ qua cơ hội thu hồi trong tương lai. Nếu ngân hàng thu hồi được một phần khoản nợ, quá trình hạch toán sẽ ghi nhận khoản lợi nhuận khác liên quan đến thu hồi nợ xấu đã xuất ngoại bảng, sẽ làm lợi nhuận công bố của ngân hàng sẽ biến động nhiều qua các quý.

Giai đoạn 4 với việc xuất toán nợ khỏi ngoại bảng. Sau ít nhất 5 năm kể từ khi sử dụng dự phòng để xử lý rủi ro và không thu hồi được nợ, ngân hàng có thể xuất toán khoản nợ khỏi ngoại bảng. Để thực hiện việc xuất toán, ngân hàng cần có đầy đủ hồ sơ chứng minh đã thực hiện tất cả các biện pháp thu hồi nợ theo quy định. Khoản nợ này sẽ được chuyển sang theo dõi trong hệ thống quản trị nội bộ của ngân hàng trong ít nhất 10 năm kể từ ngày quyết định xuất toán.

Và giai đoạn cuối cùng là hoàn nhập dự phòng và ghi nhận lợi nhuận khác. Trong trường hợp ngân hàng thu hồi được khoản nợ đã xuất toán, toàn bộ số tiền thu hồi sẽ được ghi nhận vào phần lợi nhuận khác, tương tự như đã mô tả ở giai đoạn 3.

Cấu trúc nợ xấu và ảnh hưởng đến triển vọng ngân hàng

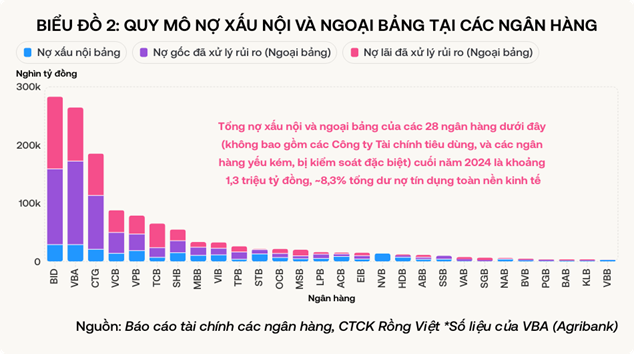

Việc hiểu chu trình ghi nhận nợ xấu của ngân hàng đóng vai trò rất quan trọng để nhà đầu tư có thể đưa ra các đánh giá và dự báo cho mức lợi nhuận báo cáo của ngân hàng từng quý, yếu tố ảnh hưởng đến xu hướng giá cổ phiếu của các ngân hàng. Số liệu trên báo cáo tài chính chỉ phản ánh nợ xấu nội bảng của các ngân hàng, các số liệu nợ xấu ngoại bảng sẽ thường trở thành điểm mù đối với nhà đầu tư.

Biểu đồ bên dưới thể hiện quy mô nợ xấu nội bảng và ngoại bảng của các ngân hàng thương mại phân theo từng nhóm. Nhìn vào số liệu, chúng ta sẽ thấy mặc dù quy mô nợ xấu nội bảng của Vietinbank và BIDV không cao hơn quá nhiều so với Vietcombank tuy nhiên quy mô nợ xấu ngoại bảng lại cao hơn rất nhiều. Điều này hàm ý rằng với việc Nghị quyết 42 được luật hóa có hiệu lực sắp tới sẽ có thể ảnh hưởng tích cực lên hai ngân hàng này so với Vietcombank vì Nghị quyết sẽ góp phần thúc đẩy quá trình xử lý tài sản thông qua việc trao quyền thu giữ tài sản bảo đảm cho ngân hàng lớn hơn. Tương tự, ở nhóm các ngân hàng cổ phần thì nợ xấu ngoại bảng của các ngân hàng như VPB hay SHB cao hơn hẳn các ngân hàng còn lại nên sẽ có tiềm năng hưởng lợi từ các chính sách thúc đẩy xử lý nợ. Các khoản nợ xấu được thu hồi sẽ góp phần gia tăng thu nhập khác của các ngân hàng này trong các quý từ năm 2026 về sau.

Bên cạnh đó, nếu phân tích chi tiết cấu trúc thu hồi nợ xấu năm 2024 sẽ cho thấy sự mất cân bằng nghiêm trọng trong cách thức thu hồi nợ. Cụ thể, việc thu hồi thông qua tài sản bảo đảm chiếm 46.6%, trong khi tỷ lệ khách hàng chủ động trả nợ chỉ đạt 36%, còn lại nợ bán cho VAMC, nợ thi hành án thông qua bán tài sản bảo đảm chiếm tỷ lệ rất thấp, đạt khoảng 7,000 tỷ đồng. Ngoài ra, sự phụ thuộc quá mức vào tài sản bảo đảm tạo ra nhiều rủi ro, bao gồm khó khăn trong định giá tài sản, thanh khoản thấp của thị trường bất động sản, và thời gian xử lý kéo dài. Đối với Nghị quyết 42 được luật hóa thì tác động không chỉ đến việc cải thiện tốc độ xử lý nợ xấu hiện tại mà còn góp phần điều chỉnh thiện chí của người vay liên quan đến quá trình hợp tác với ngân hàng trong việc giải quyết nợ xấu khi phát sinh để đảm bảo quyền lợi hợp pháp của hai bên.

Bức tranh về việc xử lý nợ xấu của các ngân hàng cho thấy quy trình xử lý và hạch toán nợ xấu của ngân hàng là một chủ đề phức tạp, từ đó khiến cho việc dự báo lợi nhuận của ngân hàng trở thành một câu hỏi khó hơn rất nhiều so với các ngành nghề khác. Đột biến trong lợi nhuận là việc rất thường xuyên xảy ra đối với các ngân hàng, tương ứng với các chu kỳ trích lập dự phòng và thu hồi nợ xấu của các ngân hàng.

Lê Hoài Ân, CFA