Theo dõi gì ở HDG, BAF và ANV?

Công ty chứng khoán (CTCK) khuyến nghị mua HDG với hy vọng giá bán tại dự án điện mặt trời Infra 1 không bị điều chỉnh; giữ BAF nhờ kỳ vọng giá heo được kỳ vọng neo ở mức cao cho đến hết năm 2025; theo dõi ANV nhờ giá xuất khẩu tăng trong khi giá thành nuôi cá giảm.

Mua HDG với giá mục tiêu 32,400 đồng/cp

CTCK ACB (ACBS) cho biết cuối tháng 6/2025, CTCP Tập đoàn Hà Đô (HOSE: HDG) đã chính thức ký kết hợp tác với CTCP Bất động sản AHS (AHS Property) phân phối dự án Hado Charm Villas, tại khu vực phía Tây Hà Nội, như kế hoạch ban lãnh đạo đã đề ra hồi đầu năm.

Về dự án Charm Villas, ACBS kỳ vọng giá bán trung bình khoảng 170 triệu đồng/m2. Theo đó, doanh thu ước tính trên 2,700 tỷ đồng cho toàn bộ 108 căn biệt thự còn lại, tuy nhiên CTCK này cũng nhận thấy có khả năng giá bán có thể cao hơn 10% so với dự phóng. Với kế hoạch mở bán 30 căn biệt thư trong năm 2025, HDG có thể ghi nhận hơn 700 tỷ đồng doanh thu. Theo đó, đóng góp vào mục tiêu lãi sau thuế chung 1,057 tỷ đồng của tập đoàn cho năm 2025.

Mặt khác, ACBS cũng ghi nhận các thông tin từ thị trường rằng dự án điện mặt trời Infra 1 của HDG có khả năng sẽ bị điều chỉnh giá bán như Hồng Phong 4, do không nằm trong quy hoạch phát triển điện lực quốc gia, nên không được hưởng giá ưu đãi.

Về dự án Infra, ACBS nhận được thông tin giá điện dự án có thể bị điều chỉnh về 1,185 đồng/kWh như dự án Hồng Phong 4. Theo đó, doanh thu bình quân hằng năm về hơn 100 tỷ đồng thay vì hơn 200 tỷ đồng, và HDG cũng phải trích lập gần 400 tỷ đồng hồi tố doanh thu bán điện từ khi dự án được đưa và vận hành cho EVN.

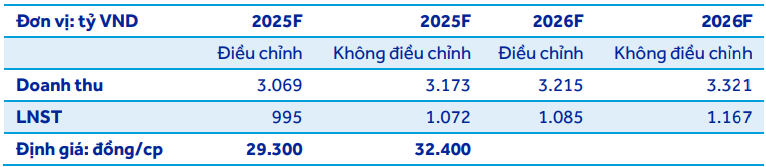

Nếu giá bán Infra không bị điều chỉnh, ACBS dự phóng lãi sau thuế năm 2025 của HDG đạt 1,072 tỷ đồng, tăng 139.8% so với năm trước và năm 2026 lãi sau thuế 1,167 tỷ đồng, tăng 8.9%. Với kịch bản này, ACBS khuyến nghị mua HDG với giá mục tiêu 32,400 đồng/cp.

Còn nếu bị điều chỉnh, lãi sau thuế của HDG dự phóng đạt lần lượt 995 tỷ đồng và 1,085 tỷ đồng cho 2025 và 2026. Theo đó, ACBS khuyến nghị khả quan đối với HDG với giá mục tiêu 29,300 đồng/cp.

|

Dự phóng kết quả kinh doanh 2025-2026 của HDG

Nguồn: ACBS

|

Xem thêm tại đây

Giữ BAF với giá mục tiêu 37,800 đồng/cp

CTCK Shinhan Việt Nam (SSV) nhận định Ngành chăn nuôi Việt Nam vẫn chưa thể tự chủ hoàn toàn được nguồn nguyên liệu đầu vào và vẫn phụ thuộc vào nguồn nhập khẩu thức ăn chăn nuôi và nguyên liệu như ngô hạt, đậu tương, đạm động vật, bột xương… Năm 2024, cả nước sản xuất được hơn 15.3 triệu tấn thức ăn gia súc, bên cạnh đó cũng nhập khẩu 4.9 triệu USD thức ăn gia súc và nguyên phụ liệu. Các thị trường nhập khẩu chính là Argentina, Mỹ, Brazil…

CTCP Nông nghiệp BAF Việt Nam (HOSE: BAF) sản xuất thức ăn chăn nuôi với nguyên liệu chủ yếu là ngô, khô đậu tương và lúa mỳ được nhập từ Nam Mỹ, Mỹ và Biển Đen. Thức ăn chăn nuôi là cấu phần chiếm tới 70% giá thành sản xuất trong ngành chăn nuôi heo, do đó biến động giá nguyên vật liệu là một yếu tố rất quan trọng ảnh hưởng đến biên lợi nhuận.

Theo đó, giá nhập khẩu các nguyên vật liệu chính để sản xuất thức ăn chăn nuôi như đậu tương, lúa mì, ngô đều đang ở vùng thấp trong vòng 3 năm trở lại đây - là một yếu tố hỗ trợ giúp giá thức ăn chăn nuôi duy trì ổn định, từ đó hỗ trợ cho biên lợi nhuận của các doanh nghiệp và hộ chăn nuôi.

Về giá, tại thời điểm đầu tháng 7, giá heo hơi trên cả nước dao động trong khoảng từ 67–70,000 đồng/kg, bình quân cả nước ở mức 67,000 đồng/kg.

Giá heo rục rịch tăng từ giữa năm 2024, một phần do các quy định về vùng chăn nuôi và tiêu dùng phục hồi, hiện tại đang neo ở mức 67–70,000 đồng/kg. Với tình hình con giống khan hiếm như hiện tại thì nguồn cung sẽ khó tăng mạnh, vì vậy SSV cho rằng giá heo được duy trì cho đến hết năm 2025, là một yếu tố hỗ trợ duy trì biên lợi nhuận gộp tốt cho các doanh nghiệp chăn nuôi.

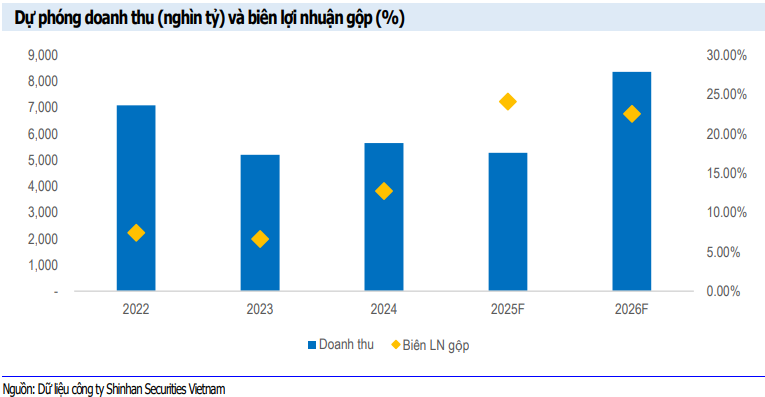

Đáng chú ý là BAF định hướng ngưng hoàn toàn hoạt động kinh doanh nông sản từ năm 2025 để tập trung toàn bộ nguồn lực phát triển mảng chăn nuôi. Số liệu quý 1/2025 cho thấy Công ty không còn ghi nhận doanh thu từ kinh doanh nông sản. Toàn bộ doanh thu quý 1/2025 đều đến từ mảng chăn nuôi, đồng thời biên lợi nhuận gộp cũng cải thiện lên 25.8% (so với cùng kỳ là 10.3%).

Với chiến lược đẩy mạnh nhân rộng quy mô đàn mà BAF đang theo đuổi, SSV kỳ vọng doanh thu mảng chăn nuôi của BAF trong năm 2025 tăng trưởng 58.5% lên mức 5,274 tỷ đồng với giả định sản lượng heo thương phẩm tăng lên 841,070 con; đồng thời biên lợi nhuận gộp cũng cải thiện lên 24.1% nhờ (1) hoàn toàn tập trung nguồn lực vào mảng chăn nuôi và (2) giá heo bình quân năm 2025 tăng 5% so với năm trước. Tuy nhiên, không còn ghi nhận doanh thu từ mảng nông sản nên tổng doanh thu thuần sụt giảm nhẹ so với 2024. Theo đó, SSV khuyến nghị giữa BAF với giá mục tiêu 37,800 đồng/cp.

Xem thêm tại đây

ANV: Canh mua khi giá về 17,500 đồng/cp

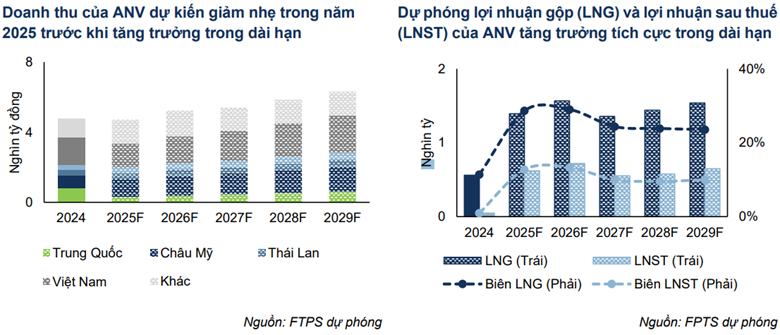

CTCK FPT (FPTS) dự phóng doanh thu của CTCP Nam Việt (HOSE: ANV) năm 2025 đi ngang so với mức nền cao cùng kỳ, đạt 5,068 tỷ đồng (tăng 3.2%). Nguyên nhân do kết quả kinh doanh khả quan tại thị trường châu Mỹ (Bao gồm Mỹ Latin và Mỹ) bù đắp cho kết quả tiêu cực tại thị trường Trung Quốc và thị trường nội địa.

Giai đoạn 2025–2029, doanh thu ANV dự kiến tăng trưởng với CAGR 9.4%/năm nhờ (1) Thị trường xuất khẩu doanh thu ước tính tăng trưởng 8.5%/năm và đóng góp 70% tổng doanh thu của ANV và (2) Thị trường nội địa doanh thu kỳ vọng tăng trưởng 11.5%/năm và tỷ trọng đóng góp doanh thu cho ANV đạt 30%.

Lợi nhuận sau thuế của ANV dự kiến tăng đột biến trong 2025– 2026 trước khi hạ nhiệt. Trong giai đoạn 2025-2026, lãi sau thuế dự kiến lần lượt đạt 668 tỷ đồng (tăng 1,296%) và 793 tỷ đồng (tăng 18.8%) chủ yếu nhờ (1) Giá xuất khẩu tăng 11% YoY trong năm 2025 khi thiếu hụt cá tra nguyên liệu và (2) Giá thành nuôi cá tra nguyên liệu giảm 13.2% trong 2025 và duy trì trong 2026 nhờ nguồn cung bã đậu nành dồi dào.

Sau đó, lợi nhuận sau thuế năm 2027 dự kiến giảm còn 655 tỷ đồng (giảm 17.4%), trước khi tăng trưởng 10.8%/năm trong giai đoạn 2027–2029, do giá xuất khẩu giảm 3.8% khi nguồn cung cá tra nguyên liệu gia tăng do (i) mở rộng nuôi trồng và (ii) đề án liên kết sản xuất tại đồng bằng sông Cửu Long dần hoàn thiện.

Về những yếu tố cần theo dõi của ANV, kể từ tháng 02/2025 đến nay, số lượng ca nhiễm COVID-19 với biến thể mới NB.1.8.1 đã có dấu hiệu tăng mạnh trên toàn cầu và tập trung tại khu vực phía Đông Địa Trung Hải, Đông Nam và phía Tây Thái Bình Dương. Trong đó, Thái Lan hiện đang có số ca nhiễm COVID-19 tăng cao nhất lên đến 138 ca nhiễm hằng ngày/triệu người tính đến đầu tháng 5/2025 và chưa có dấu hiệu hạ nhiệt, tương đương 50% tổng số ca nhiễm trong giai đoạn 2021–2022.

FPTS cho rằng nhu cầu tiêu thụ tại Thái Lan nói riêng (chiếm 12% tổng doanh thu xuất khẩu của ANV) và các thị trường xuất khẩu khác của ANV dự kiến giảm mạnh trong trường hợp dịch bệnh COVID-19 diễn biến phức tạp bởi các biện pháp giãn cách xã hội được thực thi tương tự giai đoạn 2021–2022.

Mặt khác, tính đến quý 1/2025, doanh thu xuất khẩu cá tra của ANV sang thị trường Mỹ đóng góp 8% tổng doanh thu xuất khẩu. FPTS cho rằng trong trường hợp Việt Nam chịu mức thuế đối ứng cao (Lên đến 46% theo mức thuế suất đối ứng dự kiến ở tháng 4/2025) tại thị trường Mỹ sẽ khiến nhu cầu tiêu dùng giảm mạnh trong bối cảnh tồn tại nhiều bất định trong nền kinh tế.

Theo đó, chỉ số sức khỏe ngành nhà hàng (RPI) đã giảm về trạng thái thận trọng so với mức tiêu chuẩn kể từ tháng 2/2025 và kỳ vọng duy trì ở 98.1 điểm trong năm 2025 do (1) nhu cầu tiêu dùng thận trọng và (2) các chủ doanh nghiệp hạn chế mở rộng trong bối cảnh tồn tại nhiều yếu tố bất định trong nền kinh tế.

Trong khi đó ở khu vực Nam Mỹ, Việt Nam hiện đang đẩy mạnh đàm phán để đạt được Hiệp định Thương mại tự do (FTA) giữa Việt Nam và Khối Thị trường chung Nam Mỹ (Khối Mercosur bao gồm Argentina, Brazil, Uruguay và Paraguay). Trong đó, Brazil chiếm 70% tổng dân số khu vực, đồng thời đóng vai trò cầu nối giữa Việt Nam và khu vực Nam Mỹ trong việc tiến tới hình thành FTA thông qua Thương vụ Việt Nam tại Brazil.

FPTS kỳ vọng nhu cầu tiêu thụ tại Nam Mỹ nói chung tăng mạnh nếu Việt Nam đạt được thỏa thuận nhờ (1) Cá tra Việt Nam tăng khả năng cạnh tranh về giá nhờ được miễn thuế trong khi hiện đang chịu thuế MFN khoảng 10-15% và (2) Mở rộng tệp sản phẩm được nhập khẩu đến Nam Mỹ trong khi một số tiêu chuẩn riêng hiện được áp dụng khiến doanh nghiệp hạn chế các mặt hàng xuất khẩu.

FPTS đánh giá rằng cá tra Việt Nam kỳ vọng duy trì lợi thế giá rẻ trong trường hợp bị áp thuế suất cao (Dựa trên thuế đối ứng tháng 4/2025) theo căn cứ pháp lý mới. Nguyên nhân do cá rô phi Trung Quốc dự kiến phải chịu thêm mức thuế suất bổ sung (Tương tự thuế suất 20% cộng thêm theo Đạo luật IEEPA nhắm vào hàng hóa từ Trung Quốc).

Hiện nay, chính sách thuế đối ứng của Mỹ đang trong giai đoạn tố tụng giữa chính quyền Tổng thống Donald Trump và Tòa án các cấp. Trong trường hợp các mức thuế bị bác bỏ, chính quyền Trump dự kiến kháng cáo lên Tòa án Tối cao và chuyển sang sử dụng cơ sở pháp lý mới để tiếp tục áp thuế các đối tác thương mại.

Với những kỳ vọng và yếu tố cần theo dõi trên, FPTS khuyến nghị theo dõi ANV với giá mục tiêu 20,950 đồng/cp (thấp hơn thị giá hiện tại). Nhà đầu tư có thể chờ mua cổ phiếu ANV khi đạt mức giá 17,500 đồng/cp, tương ứng lợi nhuận kỳ vọng đạt 20% so với giá mục tiêu.

Xem thêm tại đây

Thượng Ngọc