Tiền gửi vào ngân hàng vượt 15 triệu tỷ đồng, Ngân hàng Nhà nước nói gì?

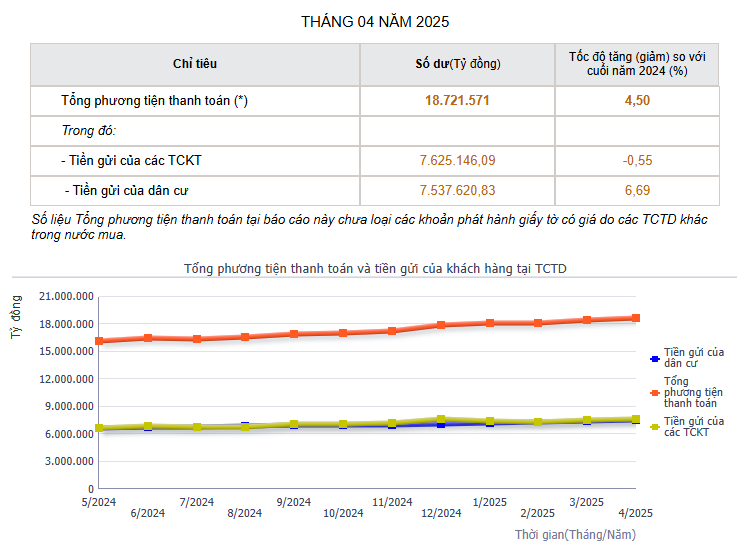

Số liệu từ Ngân hàng Nhà nước (NHNN) cho thấy tính đến cuối tháng 4, tổng phương tiện thanh toán đạt hơn 18.7 triệu tỷ đồng, tăng 4.5% so với đầu năm.

Trong đó, tiền gửi của các tổ chức kinh tế đạt hơn 7.6 triệu tỷ đồng, giảm 0.55%; trong khi tiền gửi của cư dân đạt hơn 7.5 triệu tỷ đồng, tăng 6.69%. Theo đó, tổng lượng tiền gửi vào ngân hàng lên hơn 15.1 triệu tỷ đồng.

Nguồn: NHNN

|

Trong khi đó, số liệu từ Cục Thống kê vừa công bố tính đến thời điểm 26/06/2025, tổng phương tiện thanh toán tăng 7.09% so với cuối năm 2024 (cùng thời điểm năm trước tăng 2.48%); huy động vốn của các tổ chức tín dụng tăng 6.11% (cùng thời điểm năm trước tăng 1.82%); tăng trưởng tín dụng của nền kinh tế đạt 8.3% (cùng thời điểm năm trước tăng 4.85%).

Trong 6 tháng đầu năm 2025, NHNN tiếp tục giữ nguyên các mức lãi suất điều hành, đồng thời đẩy mạnh các giải pháp thúc đẩy tăng trưởng tín dụng, hướng dòng vốn vào các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên.

Tại thời điểm tháng 5/2025, lãi suất tiền gửi bình quân bằng đồng Việt Nam của ngân hàng thương mại (NHTM) trong nước ở mức 0.1-0.2%/năm đối với tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng; 3.2-4%/năm đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng; 4.5-5.5%/năm đối với tiền gửi có kỳ hạn từ 6-12 tháng; 4.8-6%/năm đối với tiền gửi có kỳ hạn từ trên 12 tháng đến 24 tháng và 6.9-7.1%/năm đối với kỳ hạn trên 24 tháng.

Lãi suất cho vay bình quân của NHTM trong nước đối với các khoản cho vay mới và cũ còn dư nợ ở mức 6.6-8.9%/năm. Lãi suất cho vay ngắn hạn bình quân bằng đồng Việt Nam đối với lĩnh vực ưu tiên khoảng 3.9%/năm, thấp hơn mức lãi suất cho vay ngắn hạn tối đa theo quy định của NHNN (4%/năm).

Ông Phạm Chí Quang - Vụ trưởng Vụ Chính sách tiền tệ (NHNN) cho biết tiền gửi từ dân cư tăng 4.44%, đây là mức tăng cao vượt hơn cùng kỳ giai đoạn trước, nhưng nhìn vào xu hướng chung, tốc độ huy động vốn đang thấp hơn khá xa, chỉ khoảng 1 nửa so với tăng trưởng tín dụng. Đến 30/06, tăng trưởng tín dụng là 9.9%, trong khi huy động vốn là 6.57%.

Theo ông Quang, tăng trưởng huy động vốn chỉ là một chỉ số trong ngành ngân hàng, không thể xem là chỉ báo phản ánh toàn diện sức khỏe của nền kinh tế. Những chỉ số vĩ mô như PMI, tốc độ giải ngân vốn FDI hay tăng trưởng bán lẻ mới phản ánh rõ nét hơn tình hình sản xuất và tiêu dùng.

Đáng chú ý, trong 3 tháng gần đây, chỉ số PMI liên tục dưới 50 điểm - ngưỡng phân định tăng trưởng và suy giảm - cho thấy ngành sản xuất đang gặp khó khăn.

Ông Quang nhấn mạnh trong điều kiện tín dụng tăng gần 10%, việc huy động vốn cũng cần tăng tương ứng để đảm bảo vận hành của vòng quay kinh tế. Đây là nguyên tắc cơ bản của hoạt động ngân hàng, các tổ chức tín dụng huy động vốn để cho vay và 2 hoạt động này thường biến động thuận chiều với nhau trong suốt 2 năm qua.

Cát Lam