Tín dụng tư nhân với thách thức quá nhiều tiền và ít cơ hội đầu tư

Các nhà cho vay hiện đang dư dả tiền mặt, nhưng sự thiếu vắng các thương vụ mua lại khiến giá cả và hoạt động trên thị trường trở nên trầm lắng.

Các công ty của Marc Rowan (bên trái) và Josh Easterly đã chịu áp lực về biên lợi nhuận trong năm nay - Ảnh: Getty Images, Bloomberg

|

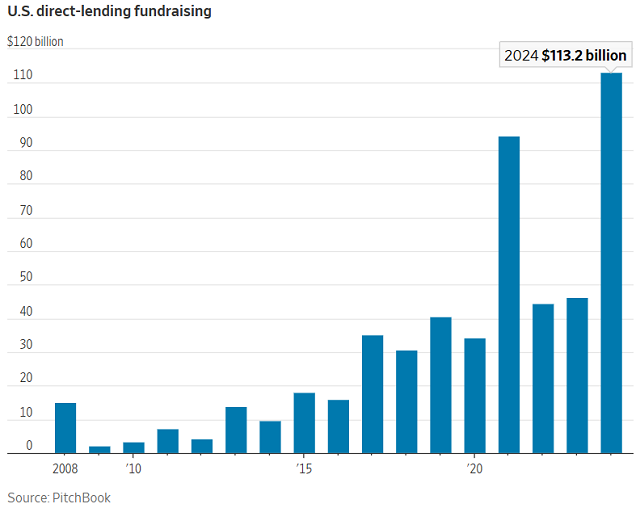

Làn sóng huy động vốn mạnh mẽ vào lĩnh vực tín dụng tư nhân

Các nhà quản lý quỹ cho vay tư nhân không thiếu nguồn vốn để giải ngân, nhưng vấn đề là họ có đủ cơ hội đầu tư hấp dẫn để sử dụng hết số tiền đó hay không.

Trong những giai đoạn biến động và bất ổn gần đây, các nhà quản lý quỹ tín dụng tư nhân, những người huy động vốn từ nhà đầu tư để cho các doanh nghiệp có mức rủi ro tương đối cao vay, thường chứng kiến hoạt động cho vay và lợi suất đầu tư tăng mạnh. Sau đại dịch COVID-19, cả hoạt động cho vay trực tiếp lẫn lợi nhuận đầu tư đều tăng vọt.

Do đó, các chính sách thương mại “Ngày Giải phóng” của Tổng thống Trump cùng những dư chấn và bất ổn mà nhiều doanh nghiệp phải đối mặt tưởng như sẽ mở ra một thời kỳ bùng nổ mới cho tín dụng tư nhân.

Tuy nhiên, lần này có một số điểm khác biệt quan trọng. Trước hết, giai đoạn biến động này diễn ra ngay sau một làn sóng huy động vốn mạnh mẽ vào lĩnh vực tín dụng tư nhân. Các nhà quản lý tài sản truyền thống, ngân hàng và các quỹ đầu tư thay thế đều đã tung ra các sản phẩm cho vay trực tiếp, mở rộng hợp tác và tìm kiếm thêm nguồn vốn từ nhà đầu tư cá nhân.

Tuy vậy, nhu cầu vay vốn từ phía doanh nghiệp lại thấp hơn kỳ vọng, điều này nhiều khả năng sẽ khiến lợi suất cho nhà đầu tư, bao gồm cả các cá nhân mà ngành tín dụng tư nhân đang hướng đến, giảm xuống tại một số quỹ.

Một nguồn tạo ra các khoản vay có lợi suất cao là ngành đầu tư tư nhân, vốn cần vay nhiều để tài trợ cho các thương vụ mua lại sử dụng đòn bẩy. Tuy nhiên, sự bất ổn kinh tế đã khiến số lượng thương vụ mới giảm mạnh, đồng thời các quỹ đầu tư tư nhân cũng giữ lại các khoản đầu tư cũ lâu hơn, làm dòng tiền hoàn trả cho nhà đầu tư bị thu hẹp. Điều này cản trở việc giải ngân vốn cho các thương vụ mới.

“Ngành này liên tục nhấn mạnh rằng hoạt động M&A sẽ sớm trở lại, một phần để biện minh cho lượng vốn khổng lồ họ đã huy động”, Josh Easterly, đồng Giám đốc Đầu tư của Sixth Street, chia sẻ trong cuộc họp báo cáo kết quả kinh doanh gần đây của công ty con niêm yết Sixth Street Specialty Lending (TSLX giảm 2.13%). “Vấn đề là mọi người đã trả giá quá cao cho các tài sản trong giai đoạn 2019-2022, và không ai muốn bán chúng nếu chưa đạt được mức lợi nhuận chấp nhận được”.

Diễn biến này cũng có thể khiến lợi suất từ các thương vụ mới giảm, do các nhà cho vay cạnh tranh nhau về giá.

|

Huy động vốn cho vay trực tiếp tại Mỹ

Tỷ USD

Nguồn: PitchBook

|

“Những gì bạn đang thấy là sự mất cân đối giữa cung và cầu”, Marina Lukatsky, Giám đốc nghiên cứu toàn cầu về tín dụng và đầu tư tư nhân Mỹ tại PitchBook LCD, nhận định. “Khi các nhà cho vay cạnh tranh nhau để giành thương vụ, điều đó tạo áp lực lên biên lợi nhuận”. Biên lợi nhuận là phần lợi suất bổ sung mà các khoản vay rủi ro hơn mang lại so với lãi suất cơ bản.

Biên lợi nhuận gộp không đủ bù đắp chi phí

Xét về dự báo hiệu suất tương lai của các công ty phát triển kinh doanh - các quỹ niêm yết huy động vốn đại chúng để đầu tư vào các khoản vay tư nhân - năm 2021, lợi suất trên vốn chủ sở hữu bình quân hàng năm của các công ty phát triển kinh doanh là 14.9%, theo số liệu từ thư gửi cổ đông của Easterly tại Sixth Street Specialty Lending. Tuy nhiên, trong thư, ông Easterly ước tính với mức lãi suất cơ bản dự kiến trên thị trường trong 3 năm tới cùng biên lợi nhuận thông thường của các khoản vay trong quý 4 năm 2024, lợi suất trên vốn chủ sở hữu dự báo cho một công ty phát triển kinh doanh chỉ còn 5.2%.

“Với mức biên lợi nhuận này, ngành này thậm chí không đủ bù đắp chi phí vốn chủ sở hữu”, ông viết.

Đó là lý do vì sao các nhà quản lý tín dụng tư nhân lớn như Apollo Global (APO giảm 6.18%), Ares Management (ARES giảm 4.25%), Blue Owl (OWL giảm 4.83%) và Sixth Street lại chú trọng đến việc tạo ra các khoản vay mới và độc quyền, từ việc tìm kiếm các ngách vay tiêu dùng cho đến các dự án đa dạng như trung tâm dữ liệu.

Ông Easterly của Sixth Street gọi đây là “nhiều cơ hội cho sự phức tạp hơn”, đặc biệt là cho vay đối với các công ty không thuộc sở hữu của các quỹ đầu tư tư nhân. Gần đây, Sixth Street Specialty Lending đã nhấn mạnh một thương vụ tài trợ “đo ni đóng giày” cho công ty phần mềm đường sắt và vận tải Bourque Logistics, thuộc sở hữu của nhà sáng lập, với lợi suất bình quân gia quyền đạt 13.9%.

Một lợi thế khác có thể thuộc về các nhà quản lý có khả năng giảm áp lực lên biên lợi nhuận nhờ chi phí huy động vốn thấp hơn.

Tổng Giám đốc Apollo Marc Rowan, thường xuyên cảnh báo về rủi ro khi có quá nhiều vốn nhưng lại thiếu cơ hội đầu tư. Các lãnh đạo của Apollo cũng từng lưu ý về mức biên lợi nhuận đặc biệt thấp hồi đầu năm nay.

Tuy nhiên, công ty vẫn quyết định theo đuổi dòng vốn mới trong quý 1/2025 thông qua phát hành kỷ lục các loại trái phiếu bảo đảm bằng hợp đồng cấp vốn cho các tổ chức thông qua đơn vị dịch vụ hưu trí Athene. Về cơ bản, Apollo cho rằng nếu huy động vốn đang rẻ thì nên tận dụng thị trường này vào thời điểm hiện tại. Qua đó có thể giúp tăng lợi suất trong tương lai, ngay cả khi biên lợi nhuận không nới rộng đáng kể.

“Chúng tôi đã huy động được nguồn vốn giá rẻ”, nhưng chúng tôi không nghĩ rằng nên đầu tư vào các tài sản có biên lợi nhuận thấp cùng lúc đó”, Giám đốc Tài chính Apollo Martin Kelly, nói với các nhà phân tích tại hội nghị của Barclays đầu tháng này.

Athene hiện có khoảng 20 tỷ USD tiền mặt và tài sản thanh khoản chờ giải ngân, ông Kelly cho biết. “Chúng tôi sẽ giải ngân khi điều kiện thị trường phù hợp, theo đánh giá của chúng tôi”, ông nói.

Nếu ngay cả các nhà quản lý hàng đầu cũng phải chờ đợi cơ hội giá tốt, thì những người khác có lẽ còn phải chờ đợi lâu hơn nữa.

Quốc An (theo FT)