Vì sao các hãng hàng không giá rẻ lao đao?

Các hãng hàng không giá rẻ châu Á chật vật tồn tại vì áp lực chi phí và cạnh tranh ngày càng khốc liệt hơn.

Quyết định đóng cửa của Jetstar Asia (có trụ sở tại Singapore) vào tháng 6 vừa qua đã phản ánh rõ tính mong manh của ngành, trong khi nhiều đối thủ lớn khác cũng báo cáo thua lỗ nặng trong những tháng gần đây.

"Các hãng hàng không châu Á-Thái Bình Dương nằm trong số những công ty bị ảnh hưởng nặng nề nhất bởi đại dịch. Nhiều hãng hàng không giá rẻ vẫn đang trong giai đoạn phục hồi hậu đại dịch... vì vậy còn tồn tại nhiều điểm yếu và dễ bị tổn thương", Siddharth Narkhede, Trưởng bộ phận phân tích hàng không của nhóm tư vấn Ishka, nhận định.

Lợi nhuận mỏng và áp lực chi phí

Các hãng hàng không châu Á hoạt động với biên lợi nhuận thấp hơn nhiều so với các đối thủ toàn cầu. Khi đại dịch bùng phát cách đây 5 năm và các chuyến bay trên toàn thế giới bị ngừng hoạt động, họ có ít nguồn dự trữ tài chính để vượt qua khủng hoảng. Chi phí leo thang sau đại dịch càng khiến việc kiếm lợi nhuận trở nên khó khăn hơn.

Jetstar Asia (thuộc Qantas) dự kiến lỗ 35 triệu AUD (tương đương 23 triệu USD) trong năm tài chính kết thúc vào tháng 6/2025, dẫn đến quyết định đóng cửa và đe dọa 500 việc làm. Đáng chú ý, trong suốt 20 năm hoạt động kể từ khi thành lập vào năm 2004, hãng này chỉ có 6 năm kinh doanh có lãi.

Stephanie Tully, CEO Tập đoàn Jetstar, chỉ ra nguyên nhân chính khiến hãng phải đóng cửa là chi phí ngày càng tăng. Đặc biệt, các chi phí liên quan đến dự án nâng cấp sân bay Changi (Singapore) trị giá 3 tỷ SGD (khoảng 2.4 tỷ USD) đã tạo áp lực lớn. Mặc dù Chính phủ Singapore đã gánh phần lớn chi phí xây dựng nhà ga thứ 5, nhưng các hãng hàng không vẫn phải đối mặt với mức phí và lệ phí tăng cao để hỗ trợ tài trợ cho dự án này.

Xu hướng tăng phí sân bay không chỉ xảy ra ở Singapore mà còn lan rộng khắp khu vực. Các hãng hàng không hoạt động tại các sân bay quốc tế ở Hồng Kông và Kuala Lumpur cũng báo cáo áp lực tương tự.

"Đây là những điểm đau hiện tại mà hầu hết các hãng hàng không giá rẻ đang trải qua", Ahmad Maghfur Usman, nhà phân tích hàng không tại Nomura nhận xét.

|

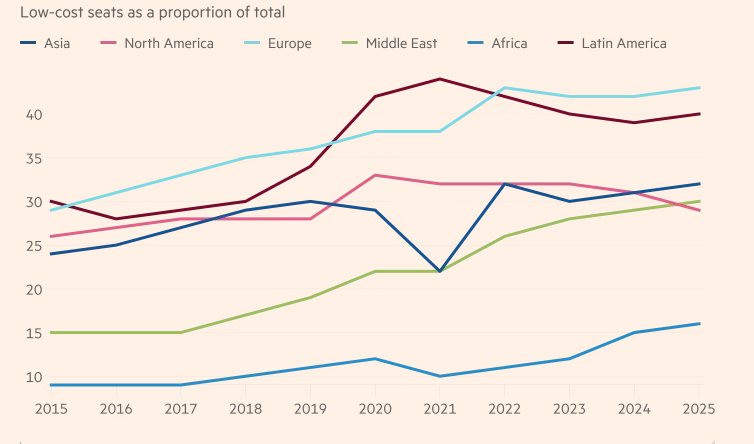

Thị phần hàng không giá rẻ ngày càng tăng

|

Không chỉ là vấn đề chi phí

Tuy nhiên, các chuyên gia ngành hàng không thận trọng khi quy kết vấn đề của Jetstar Asia chỉ vào chi phí tăng cao. Hãng này chỉ chiếm 3.2% công suất tại Singapore mặc dù là một trong ba hãng hàng không có trụ sở tại đây. Theo CAPA Centre for Aviation, Jetstar Asia hiện chỉ đạt 65% công suất so với thời điểm trước đại dịch.

Các hãng hàng không giá rẻ khác trong khu vực cũng đang vật lộn với khó khăn tương tự. HK Express - công ty con của Cathay Pacific - vừa công bố khoản lỗ lớn lên tới 524 triệu đô la Hồng Kông (khoảng 67 triệu USD) chỉ trong 6 tháng đầu năm 2025. Con số này đáng báo động khi cao hơn nhiều so với tổng mức lỗ 204 triệu đô la Hồng Kông của cả năm trước đó.

Nguyên nhân của tình trạng này một phần là do các tuyến bay mới của HK Express cần thời gian để "trưởng thành" (tạo đủ lượng khách và doanh thu ổn định). Thêm vào đó, hiện tượng du khách Hồng Kông hủy chuyến đi Nhật Bản hàng loạt vì tin đồn về thảm họa tự nhiên cũng ảnh hưởng đáng kể đến doanh thu.

Trong khi đó, AirAsia Malaysia cũng ghi nhận khoản lỗ lên tới 475 triệu Ringgit (tương đương 112 triệu USD) trong năm vừa qua.

Điều đáng chú ý là cả hai hãng bay này đều có lãi trong năm 2023, cho thấy sự suy giảm nhanh chóng về kết quả kinh doanh. Bên cạnh đó, Cathay Pacific cho biết sự sụt giảm giá vé máy bay tại các thị trường trong khu vực cũng góp phần tạo áp lực tài chính. Khi tổng công suất vận chuyển hàng không tăng lên trong giai đoạn hậu đại dịch, cạnh tranh ngày càng gay gắt buộc các hãng phải giảm giá để thu hút hành khách.

Hiệp hội Vận tải Hàng không Quốc tế (IATA) dự báo các hãng hàng không châu Á-Thái Bình Dương sẽ đạt biên lợi nhuận trung bình chỉ 1.9% trong năm nay, thấp hơn nhiều so với mức trung bình toàn cầu 3.7%.

"Việc tăng lương cho phi công và các chi phí liên quan đến lao động khác đang làm xói mòn lợi thế về chi phí mà các hãng hàng không giá rẻ vốn dựa vào", Jason Sum, nhà phân tích tại DBS, giải thích. "Lương phi công chiếm tỷ trọng lớn hơn trong tổng chi phí đối với các hãng hàng không giá rẻ, làm tăng tác động tiêu cực”.

Các hãng hàng không giá rẻ châu Á từng trải qua sự tăng trưởng nhanh chóng trong hai thập kỷ đầu của thế kỷ này. Động lực chính đến từ thu nhập khả dụng tăng của tầng lớp trung lưu mới nổi, những người có nhu cầu đi lại nhiều hơn.

Theo OAG Aviation, tỷ lệ hành khách sử dụng các hãng hàng không giá rẻ trong khu vực đã tăng từ 24% (năm 2015) lên 32% trong năm nay. Châu Á đã vượt qua Bắc Mỹ trong giai đoạn này, chỉ đứng sau châu Âu và Mỹ Latinh về tỷ lệ hành khách sử dụng dịch vụ bay giá rẻ.

"Họ đã tăng trưởng mạnh mẽ trong hai thập kỷ... nhưng ngay trước COVID-19, thị trường phần nào đã đạt đến độ bão hòa", Usman nhận định.

Đại dịch COVID-19 đã gây ra cú sốc lớn cho ngành. Nhiều hãng hàng không châu Á buộc phải nhận hỗ trợ từ Chính phủ, bao gồm Singapore Airlines và hai hãng Hàn Quốc là Asiana và Korean Air Lines. AirAsia phải rút khỏi nhiều thị trường và được Chính phủ Malaysia xếp vào danh sách các công ty gặp khó khăn.

Trong 5 năm qua, sự sụt giảm trong du lịch công vụ kết hợp với xu hướng kỳ nghỉ trong nước ngày càng tăng đã ảnh hưởng đến khả năng phục hồi của các hãng hàng không. Thêm vào đó, sự suy thoái kinh tế ở Trung Quốc - nguồn gốc của nhiều du khách trong khu vực - đã làm giảm nhu cầu đi lại bằng máy bay.

|

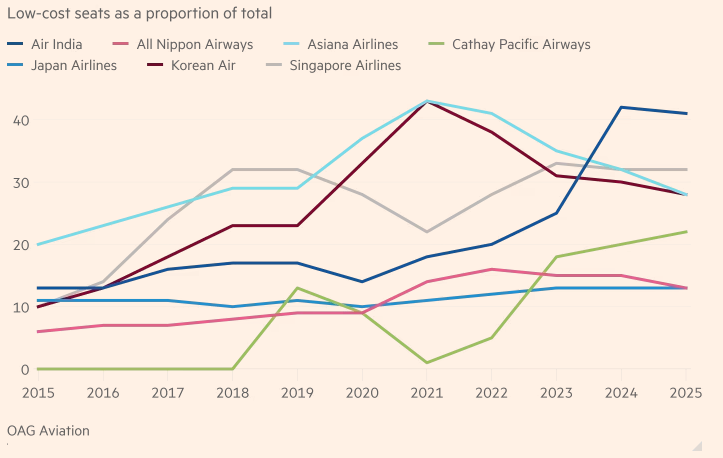

Các hãng hàng không dịch vụ đầy đủ "lấn sân" sang thị trường giá rẻ

|

Giá vé máy bay đã tăng kể từ đại dịch - có nơi tăng đến 20% - khi các hãng cố gắng bắt kịp chi phí tăng cao, làm nản lòng những khách hàng nhạy cảm với giá.

Các hãng hàng không giá rẻ thuần túy cũng đang chịu áp lực từ các hãng dịch vụ đầy đủ ngày càng xâm nhập vào thị trường của họ. Trong thập kỷ qua, tỷ lệ hành khách trên Scoot (hãng bay giá rẻ của Singapore Airlines) đã tăng từ 10% lên 32%, theo OAG. Tương tự, Air India Express của Air India tăng từ 13% lên 41%.

Mặc dù đóng góp doanh thu thấp hơn so với tỷ lệ hành khách, các hãng bay giá rẻ vẫn được xem là bổ sung chiến lược quan trọng cho các hãng lớn. "Dù có lợi nhuận thấp hơn, công ty con hàng không giá rẻ đóng vai trò chiến lược trong việc mở rộng kết nối, phục vụ các phân khúc thị trường đa dạng và các cặp thành phố nhỏ hơn," Mayur Patel, người đứng đầu OAG châu Á, giải thích.

Trước áp lực cạnh tranh, một số hãng hàng không giá rẻ đang đánh giá lại chiến lược của mình. AirAsia đã triển khai nhiều doanh nghiệp bên cạnh để đa dạng hóa hoạt động, bao gồm ứng dụng fintech, tư vấn hàng không, logistics và dịch vụ kỹ thuật bảo trì máy bay. Hãng cũng đang lên kế hoạch mở trung tâm ở Trung Đông và bắt đầu bay đến nhiều thành phố châu Âu.

Tony Fernandes, CEO AirAsia, cho rằng các vấn đề mà Jetstar đối mặt - đặc biệt là chi phí sân bay tăng - cho thấy một số thành phố đã quyết định không muốn gắn liền với các hãng hàng không giá rẻ.

Ông tiết lộ AirAsia đang tìm cách sao chép mô hình châu Âu bằng việc khai thác từ các sân bay cấp hai xung quanh các thành phố lớn. Sân bay Senai ở Johor (phía bắc Singapore) trong khu kinh tế đặc biệt mới của Malaysia có thể trở thành lựa chọn thay thế giá rẻ cho Changi, tương tự như mô hình Stansted và Heathrow ở London.

"Du khách châu Á sẽ ngày càng giống với du khách châu Âu hoặc Mỹ”, ông Fernandes nhận định. "Chúng tôi không từ bỏ thị trường Singapore. Chúng tôi nghĩ mình có thể tiếp cận nó theo cách khác”.

Vũ Hạo (Theo FT)