Vì sao ngân hàng thu phí tài khoản 'ngủ đông'?

Việc thu phí tài khoản có số dư thấp không phải là bước lùi, mà là điều chỉnh để hệ thống tài chính phát triển bền vững. Nếu được triển khai bằng tư duy chiến lược, linh hoạt, ngân hàng không chỉ tránh làm giảm trải nghiệm khách hàng mà còn nâng cao niềm tin, củng cố mối quan hệ dài hạn và mở rộng giá trị cho cả hai bên.

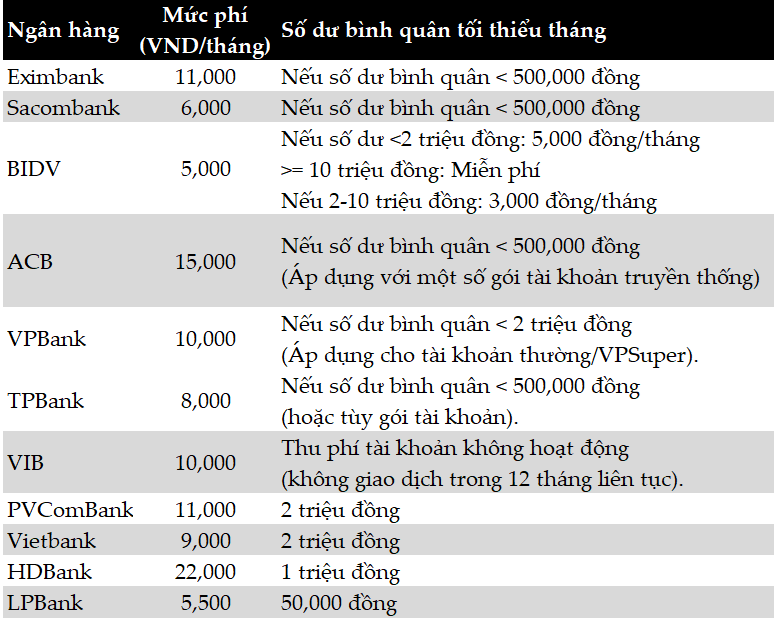

Gần đây, các ngân hàng liên tục thông báo điều chỉnh biểu phí quản lý tài khoản như: Eximbank, VIB, BIDV, Sacombank, TPBank…

Từ 01/12/2025, Eximbank thông báo điều chỉnh phí quản lý tài khoản, phí SMS Banking với khách hàng cá nhân. Cụ thể, tài khoản cá nhân có số dư bình quân dưới 500,000 đồng/tháng sẽ bị thu phí quản lý 11,000 đồng/tháng (điều kiện thu phí quản lý đối với tài khoản USD nếu số dư thanh toán thấp hơn 15 USD/tháng). Trước đó, số dư bình quân trong tháng để được miễn phí quản lý tài khoản theo quy định tại Eximbank là 300,000 đồng/tháng.

VIB cũng thông báo áp dụng chính sách phí mới từ tháng 12. Các tài khoản thanh toán không phát sinh giao dịch trong 12 tháng liên tục sẽ bị thu phí 10,000 đồng/tháng (chưa bao gồm thuế giá trị gia tăng), được gọi là phí “đóng băng tài khoản cá nhân”. Đối với các tài khoản không hoạt động nhưng không đủ số dư để thu phí, ngân hàng này sẽ trích phần số dư còn lại vào phí theo quy định; phần phí chưa thu đủ sẽ được miễn cho khách hàng. Thời gian thu phí trong vòng 15 ngày đầu của mỗi tháng.

VIB cũng đưa ra lời khuyên để khách hàng tránh bị thu phí là chỉ cần thực hiện 1 giao dịch ghi có vào tài khoản như nhận tiền từ một tài khoản khác hay khách hàng nạp tiền mặt tại quầy hoặc ATM. Nếu tài khoản đã không hoạt động trong thời gian dài (từ 60 tháng trở lên), khách hàng cần đến chi nhánh hoặc phòng giao dịch VIB gần nhất để được hỗ trợ kích hoạt lại tài khoản. Bước cuối cùng là nên đóng tài khoản nếu không còn nhu cầu sử dụng. Việc này giúp khách hàng hoàn toàn tránh được các khoản phí phát sinh trong tương lai và quản lý tài chính cá nhân gọn gàng hơn.

Trước đó, BIDV cũng thông báo tài khoản có số dư bình quân dưới 2 triệu đồng sẽ bị thu phí 5,000 đồng/tháng; từ 2 triệu đến dưới 10 triệu đồng thu 3,000 đồng/tháng và tài khoản có số dư từ 10 triệu đồng trở lên được miễn phí. Đối với tài khoản không hoạt động trong quý, nhà băng này sẽ thu phí 30,000 đồng/quý.

VPBank quy định tài khoản thanh toán thường (Autolink) có số dư bình quân dưới 2 triệu đồng chịu phí 10,000 đồng/tháng, duy trì số dư từ 2 triệu đồng trở lên sẽ được miễn phí. Đối với tài khoản thanh toán VPSuper nếu số dư bình quân dưới 10 triệu đồng thì ngân hàng sẽ thu phí 100,000 đồng/tháng; số dư bình quân từ 10 triệu - dưới 20 triệu đồng thì mức phí là 30,000 đồng/tháng. Tuy nhiên, VPBank không thu phí đối với tài khoản không sử dụng trong vòng 6 tháng...

Hay như Vietcombank thu phí 2,200 đồng (gồm VAT) phí quản lý tài khoản với tất cả tài khoản thanh toán thông thường, kể cả duy trì số dư.

|

Điều kiện yêu cầu số dư tối thiểu của một số ngân hàng

Tổng hợp

|

Vì sao thu phí?

Trong cơ cấu lợi nhuận ngân hàng, nguồn thu chính vẫn đến từ lãi tín dụng, thường chiếm từ 70-80%. Dù chiếm tỷ trọng cao nhất trong nguồn thu ngoài lãi, nhưng thu từ dịch vụ (bao gồm phí chuyển tiền, phí thẻ, bảo hiểm, phí quản lý tài khoản…) vẫn chỉ chiếm 10-20%. Trong nhóm thu từ dịch vụ, phí quản lý tài khoản lại chỉ chiếm một phần rất nhỏ so với phí thẻ tín dụng hay phí bảo hiểm. Do đó, việc tăng thu thêm phí quản lý tài khoản theo số dư bình quân tháng không ảnh hưởng nhiều đến lợi nhuận ngân hàng.

|

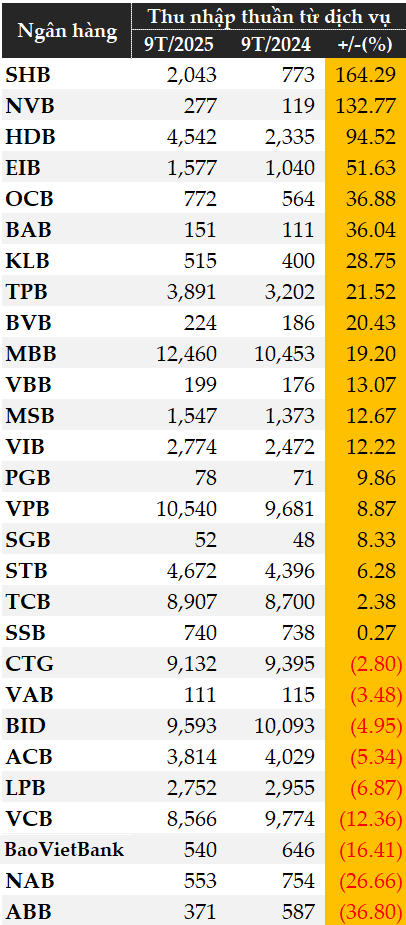

Thu từ dịch vụ các ngân hàng trong 9 tháng đầu năm 2025. Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

Nếu không giúp tăng lợi nhuận, vậy vì sao ngân hàng lại thu nguồn này? Theo ông Nguyễn Quang Huy - CEO Khoa Tài chính - Ngân hàng, Trường đại học Nguyễn Trãi, việc nhiều ngân hàng bắt đầu thu phí quản lý đối với tài khoản không đủ số dư bình quân tháng không phải là động thái đơn lẻ, mà mang xu hướng điều chỉnh chiến lược của toàn ngành.

Sau giai đoạn mở rộng ồ ạt với khẩu hiệu "Zero Fee" (miễn phí mọi thứ), hệ sinh thái ngân hàng số hiện nay đang phải đối mặt với chi phí vận hành ngày càng lớn: Hạ tầng thanh toán 24/7, bảo mật dữ liệu, chống gian lận, lưu trữ thông tin khách hàng và nâng cấp công nghệ. Trong khi đó, số lượng tài khoản có số dư thấp hoặc hoàn toàn không hoạt động tăng nhanh, tạo ra chi phí duy trì đáng kể mà không mang lại giá trị tương xứng. Việc thu phí hiện nay vì vậy nhằm đảm bảo tính bền vững của hệ thống, giúp ngân hàng duy trì chất lượng dịch vụ ổn định và an toàn.

Bên cạnh đó, mục tiêu của ngân hàng còn đến từ huy động tiền gửi không kỳ hạn (CASA). Bằng cách yêu cầu số dư bình quân tối thiểu để được miễn phí, ngân hàng gián tiếp buộc khách hàng phải để tiền trong tài khoản. Khoản tiền "nằm im" này là nguồn vốn có chi phí gần như bằng 0, giúp ngân hàng có vốn rẻ cho vay, từ đó giúp cải thiện biên lợi nhuận (NIM).

Từ góc độ khách hàng, phản ứng “bị tận thu” là dễ hiểu. Nhiều người đã quen với mặt bằng phí thấp trong nhiều năm, nên khi chính sách thay đổi, họ thấy bất ngờ và bị động. Tâm lý này không xuất phát từ giá trị khoản phí, mà từ cảm giác chưa được giải thích đầy đủ và chưa có lựa chọn linh hoạt phù hợp. Điều này cho thấy thách thức không chỉ nằm ở chính sách thu phí, mà nằm ở cách ngân hàng triển khai, truyền thông và thấu hiểu nhu cầu đa dạng của khách hàng.

Ngân hàng làm thế nào để không mất khách hàng?

Nếu áp dụng cứng một ngưỡng như 500,000 đồng/tháng, ngân hàng có thể vô tình làm mất đi nhóm khách hàng tiềm năng trong tương lai: sinh viên, người mới đi làm, lao động tự do hoặc những người đang hình thành thói quen tài chính. Đây là nhóm không mang lại doanh thu cao ngay lập tức, nhưng lại tạo giá trị lớn trong trung và dài hạn. Một chính sách thiếu linh hoạt sẽ cắt mất cơ hội nuôi dưỡng tệp khách hàng đầy tiềm năng này.

Do đó, giải pháp chiến lược hiện nay phải dựa trên nguyên tắc: Thu phí hợp lý, nhưng dựa trên mức độ gắn kết thay vì chỉ dựa vào số dư. Một mô hình hài hòa có thể gồm: Miễn phí hoàn toàn cho khách hàng mới, khách hàng trẻ hoặc tài khoản có tối thiểu vài giao dịch mỗi tháng - vừa tạo thói quen sử dụng, vừa giảm áp lực số dư.

Đồng thời, giảm phí theo hành vi như miễn hoặc giảm mạnh nếu khách hàng dùng dịch vụ ngân hàng số, thanh toán QR, nhận lương qua tài khoản, hoặc sử dụng các dịch vụ liên kết như tiết kiệm linh hoạt, đầu tư vi mô hay thanh toán hóa đơn. Ngân hàng cũng có thể phân tầng phí theo giá trị gắn kết, khách hàng càng sử dụng nhiều dịch vụ, chi phí càng giảm; khách hàng ít hoạt động mới áp dụng mức phí cao hơn. Hoặc áp dụng cơ chế số dư linh hoạt theo nhóm: thay vì cố định 500,000 đồng, có thể giảm xuống 100,000-300,000 đồng cho nhóm khách hàng nhạy cảm về chi phí.

Về phía khách hàng, có thể tối ưu bằng cách duy trì số dư hợp lý, giảm số lượng tài khoản không sử dụng và hiểu rõ các điều kiện miễn/giảm phí để lựa chọn ngân hàng phù hợp với hành vi tài chính của mình.

Ông Huy đánh giá, thu phí không phải là bước lùi, mà là điều chỉnh để hệ thống tài chính phát triển bền vững. Nếu được triển khai bằng tư duy chiến lược và linh hoạt, ngân hàng không chỉ tránh làm giảm trải nghiệm khách hàng mà còn nâng cao niềm tin, củng cố mối quan hệ dài hạn và mở rộng giá trị cho cả hai bên.

Cát Lam