VinaCapital: Tăng trưởng GDP 2026 có thể đạt 10% trong kịch bản tích cực

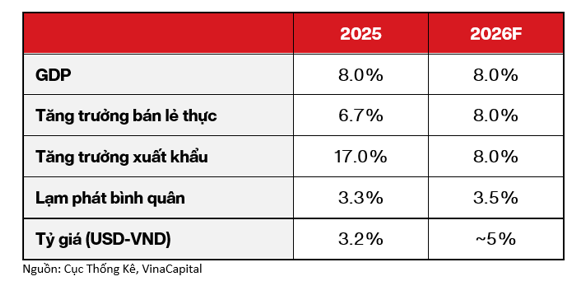

Theo Báo cáo chiến lược 2026 công bố ngày 22/01, VinaCapital kỳ vọng trong kịch bản tích cực, tăng trưởng GDP Việt Nam có thể đạt khoảng 10% trong năm 2026, trong bối cảnh Chính phủ vẫn còn nhiều công cụ trong tay để hỗ trợ tăng trưởng khi cần thiết.

Tăng trưởng GDP Việt Nam năm 2025 được thúc đẩy chính bởi xuất khẩu (xuất khẩu mặt hàng điện tử, máy tính sang Mỹ ghi nhận mức tăng 80% so với cùng kỳ) và du lịch (khách du lịch từ Trung Quốc và Ấn Độ tăng 42% so với cùng kỳ). Những yếu tố này phần nào bù đắp mức tăng trưởng khiêm tốn của tiêu dùng nội địa. Sang năm 2026, tăng trưởng xuất khẩu và tiêu dùng được kỳ vọng quay về các mức bình thường hơn và nhìn chung có xu hướng hỗ trợ lẫn nhau, trong khi tác động trễ từ giải ngân cơ sở hạ tầng trong năm 2025 sẽ trở thành lực đỡ quan trọng.

VinaCapital kỳ vọng 3 động lực then chốt sẽ thúc đẩy tăng trưởng GDP năm 2026 bao gồm: sự phục hồi tiêu dùng ở mức vừa phải, mối liên kết giữa tăng trưởng hạ tầng và bất động sản, và xuất khẩu sang Mỹ tiếp tục giữ được đà ổn định. Trong kịch bản tích cực, tăng trưởng GDP có thể đạt khoảng 10% trong năm 2026, trong bối cảnh Chính phủ vẫn còn nhiều công cụ trong tay để hỗ trợ tăng trưởng khi cần thiết.

Tiêu dùng phục hồi

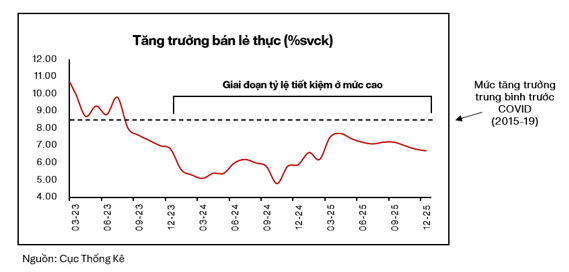

Chi tiêu của người tiêu dùng trong nước ở mức yếu trong 2 năm qua, do các hộ gia đình Việt Nam đã sử dụng phần lớn khoản tiết kiệm trong giai đoạn COVID-19 và sau đó chuyển sang giai đoạn gia tăng tiết kiệm. Mặc dù các ước tính về mức độ gia tăng của tỷ lệ tiết kiệm hộ gia đình hiện có sự chênh lệch, phần lớn các nhà phân tích theo dõi vấn đề này đều cho rằng động lực “gia tăng tiết kiệm” là một trong những nguyên nhân dẫn đến tốc độ tăng trưởng doanh thu bán lẻ còn chậm của Việt Nam hiện nay.

VinaCapital kỳ vọng tiêu dùng dần quay trở lại quỹ đạo tăng trưởng bình thường hơn (dù khó bùng nổ) vào giữa năm 2026. Khi đó, tỷ lệ tiết kiệm của các hộ gia đình đã duy trì ở mức cao trong gần 3 năm, tạo điều kiện để các hộ gia đình tái tích lũy một phần đáng kể mức tiết kiệm trước đại dịch. Bên cạnh đó, thu nhập hộ gia đình tại Việt Nam đã tăng với tốc độ khoảng 6-7% trong 2 năm qua, trong khi thị trường chứng khoán và giá bất động sản đều tăng hơn 30% trong năm 2025, từ đó hỗ trợ chi tiêu.

Lưu ý rằng, khác với triển vọng xuất khẩu duy trì khả năng chống chịu trong năm 2026 - vốn được xây dựng trên các chỉ báo sớm tương đối vững chắc - dự báo phục hồi tiêu dùng của VinaCapital dựa nhiều hơn vào các phân tích kinh tế lượng mang tính chủ quan. Dù vậy, với mục tiêu tăng trưởng GDP rất cao cho năm 2026, Chính phủ cần mức tăng trưởng tiêu dùng cải thiện rõ rệt. Đến nay, Chính phủ mới triển khai một số biện pháp hỗ trợ tiêu dùng ở mức khiêm tốn, nhưng hoàn toàn có thể thực hiện mạnh mẽ hơn nếu cần thiết

Cụ thể, Chính phủ đã triển khai một số biện pháp hỗ trợ tiêu dùng như gia hạn và kéo dài chính sách giảm thuế VAT, tăng mức giảm trừ gia cảnh, đồng thời nới lỏng một phần các sắc thuế mới đối với hộ kinh doanh cá thể. Các biện pháp này được kỳ vọng hỗ trợ tiêu dùng ở mức độ nhất định, tuy nhiên, VinaCapital ước tính tác động trực tiếp đến tăng trưởng GDP vẫn khá khiêm tốn (khoảng 0.5 điểm phần trăm), và dư địa để triển khai các biện pháp quyết liệt hơn để thúc đẩy tăng trưởng vẫn còn.

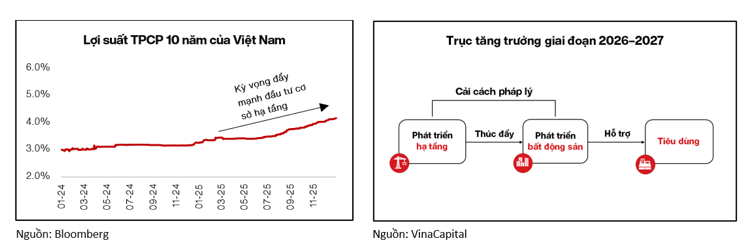

Mối liên kết tăng trưởng giữa hạ tầng và bất động sản

Chương trình cải cách của Chính phủ thúc đẩy tăng trưởng GDP trong dài hạn, song đồng thời cũng chịu áp lực phải đạt được mức tăng trưởng mạnh trong ngắn hạn. Việc cân bằng 2 mục tiêu này không dễ dàng, do đặc thù của quá trình này sẽ là “chấp nhận hy sinh ngắn hạn để đạt được lợi ích dài hạn”. Vì vậy, VinaCapital kỳ vọng Chính phủ dựa chủ yếu vào 3 động lực chính, về mặt thực tiễn có thể được sử dụng để thúc đẩy tăng trưởng GDP trong năm 2026, bao gồm:

- Tiêu dùng, hiện chiếm hơn 60% GDP của Việt Nam.

- Phát triển cơ sở hạ tầng, với mục tiêu của Chính phủ là nâng tỷ trọng từ khoảng 6% GDP lên 10% GDP.

- Phát triển thị trường bất động sản, đóng góp khoảng 15% GDP khi tính cả các tác động gián tiếp, bao gồm gia tăng chi tiêu của hộ gia đình cho nội thất và các sản phẩm liên quan đến nhà ở.

VinaCapital nhận thấy mối liên kết chặt chẽ giữa đầu tư hạ tầng thúc đẩy phát triển bất động sản, từ đó lan tỏa sang tiêu dùng. Giải ngân đầu tư công đã tăng mạnh, khoảng 40% trong năm 2025, dự báo tiếp tục tăng thêm 20-30% trong năm 2026. Bên cạnh đó, tốc độ tăng trưởng đầu tư công của Việt Nam được kỳ vọng tăng tốc từ mức tăng khoảng 10% mỗi năm trong 10 năm qua lên mức trung bình 20-30% mỗi năm trong thời gian tới, và kỳ vọng này đã góp phần đẩy lợi suất trái phiếu Chính phủ Việt Nam kỳ hạn 10 năm tăng khoảng 100 điểm cơ bản trong năm 2025, lên quanh mức 4%.

Làn sóng đẩy mạnh đầu tư hạ tầng này có thể hỗ trợ tăng trưởng GDP trong ngắn hạn, tương tự cách Trung Quốc sử dụng để thúc đẩy nền kinh tế sau Khủng hoảng tài chính toàn cầu. Quan trọng hơn, Việt Nam có dư địa tài khóa lớn để gia tăng chi tiêu cho hạ tầng, khi nợ công hiện dưới 40% GDP. Trước đây, các rào cản hành chính như chậm trễ trong giải phóng mặt bằng và quy trình phê duyệt kéo dài là những trở ngại chính đối với việc đẩy nhanh giải ngân đầu tư hạ tầng. Tuy nhiên, những nút thắt này đang dần được tháo gỡ nhờ thái độ hành động quyết liệt hơn của đội ngũ cán bộ trong giai đoạn hiện nay.

Các chính sách cải cách được kỳ vọng mở đường cho làn sóng gia tăng nguồn cung bất động sản. Nhiều nhà đầu tư đến Việt Nam thường nhận xét về số lượng lớn các dự án bất động sản bị bỏ trống tại khu vực đô thị và ven đô; tuy nhiên, tình trạng các khu đất trống hoặc công trình dang dở này không xuất phát từ nhu cầu suy yếu, mà chủ yếu do các vướng mắc về quy hoạch và pháp lý. Những thay đổi pháp lý sắp tới liên quan đến giải phóng mặt bằng và bồi thường khi chuyển đổi mục đích sử dụng đất sang đất ở có thể tháo gỡ tới 80% các dự án từng bị đình trệ, qua đó biến chúng thành các dự án “sẵn sàng triển khai” và có thể lập tức đóng góp cho tăng trưởng GDP.

Nhìn chung, Chính phủ đang trao quyền cho một số nhà phát triển bất động sản chủ chốt xử lý các vấn đề về giải phóng mặt bằng và quy hoạch thông qua cơ chế đàm phán trực tiếp về chi phí bồi thường đất đai. Các “nhà phát triển đầu mối” này sau đó sẽ phân bổ hoạt động triển khai thực tế cho các chủ đầu tư và nhà thầu xây dựng ở các tầng tiếp theo trong chuỗi giá trị phát triển bất động sản của Việt Nam. Một cơ chế tương tự cũng đang được áp dụng trong lĩnh vực năng lượng nhằm nâng cao năng lực phát điện của quốc gia.

Cuối cùng, đầu tư hạ tầng tại Việt Nam tiếp tục là động lực quan trọng thúc đẩy phát triển bất động sản, trong bối cảnh các nhà hoạch định chính sách ngày càng thúc đẩy mô hình “Phát triển đô thị gắn với giao thông công cộng” (Transit-Oriented Development - TOD), tương tự mô hình Nhật Bản áp dụng để phát triển các khu vực ngoại ô trong giai đoạn thập niên 1960-1970. Mặc dù báo cáo này có đề cập đến xu hướng lãi suất tăng - yếu tố thường gây lo ngại đối với thị trường bất động sản - nhưng tại Việt Nam, nhu cầu ngày càng được dẫn dắt nhiều hơn bởi mức độ kết nối hạ tầng, thay vì chỉ phụ thuộc vào điều kiện tài chính.

Xuất khẩu duy trì tích cực trong năm 2026

Xuất khẩu của Việt Nam sang Mỹ tăng 28% trong năm 2025, qua đó tạo ra thặng dư thương mại tương đương khoảng 4% GDP. Đây là năm thứ 10 liên tiếp Việt Nam ghi nhận thặng dư thương mại, đồng thời là năm thứ 3 liên tiếp mức thặng dư vượt 20 tỷ USD. Riêng thặng dư thương mại với Mỹ trong năm qua tương đương khoảng 26% GDP của Việt Nam và xuất khẩu sang Mỹ chiếm gần 1/3 tổng kim ngạch xuất khẩu của Việt Nam. Mặc dù từng cho rằng xuất khẩu sang Mỹ sẽ giảm sau khi chính quyền Tổng thống Donald Trump áp thuế “đối ứng” 20% vào tháng 8 nhưng xuất khẩu vẫn duy trì mức tăng trưởng tốt trong năm 2025, nhờ mức tăng 80% của xuất khẩu máy tính xách tay và các sản phẩm công nghệ cao khác, được thúc đẩy bởi nhu cầu liên quan đến AI.

Bên cạnh đó, mức thuế hiệu dụng của Mỹ áp lên hàng hóa Việt Nam đã được giảm nhờ các cơ chế miễn trừ và ngoại lệ đối với một số mặt hàng, bao gồm điện tử, khiến mức thuế áp dụng tương đương hoặc thấp hơn so với các quốc gia cạnh tranh trong khu vực. Khi chênh lệch thuế quan giữa hàng xuất khẩu của Việt Nam và các nước trong khu vực không vượt quá 10 điểm phần trăm, thì xuất khẩu sang Mỹ vẫn sẽ duy trì lợi thế cạnh tranh nhờ lợi thế chi phí lao động thấp và các yếu tố thuận lợi khác. Do đó, Việt Nam chưa ghi nhận sự gián đoạn nào đáng kể trong dòng vốn FDI, vốn đã tăng 9% trong năm 2025, lên mức tương đương 5% GDP.

Nhu cầu từ Mỹ được kỳ vọng tiếp tục duy trì tích cực trong năm 2026, một phần nhờ mức chi tiêu mạnh mẽ của nhóm người tiêu dùng trung lưu - thượng lưu, đặc biệt là thế hệ Baby Boomers, hiện tượng mà nhiều nhà kinh tế gọi là “nền kinh tế hình chữ K”. Bên cạnh đó, các biện pháp kích thích tài khóa và tiền tệ quy mô lớn đang được triển khai nhằm hỗ trợ nền kinh tế Mỹ trong năm 2026, trước thềm cuộc bầu cử giữa nhiệm kỳ. Chính phủ Mỹ dự kiến tiếp tục duy trì mức thâm hụt ngân sách rất lớn, khoảng 6% GDP, trong khi Cục Dự trữ Liên bang Mỹ (Fed) đang tái khởi động chính sách nới lỏng định lượng với tốc độ nhanh hơn dự kiến sau khi vừa kết thúc giai đoạn thắt chặt. Vì vậy, không nhìn thấy rủi ro thực tế nào về một cuộc suy thoái tại Mỹ có thể làm gián đoạn xuất khẩu của Việt Nam sang thị trường này trong năm nay.

Cuối cùng, chỉ số “Đơn hàng xuất khẩu mới” trong Chỉ số Quản lý Mua hàng (PMI) của Việt Nam đã đạt mức cao nhất trong 15 tháng vào tháng 11, sau khi chạm đáy vào tháng 6 (sau thông báo áp thuế “Ngày Giải phóng” của Tổng thống Donald Trump). Ngoài ra, các tập đoàn như Apple tiếp tục thành lập các nhà máy mới tại Việt Nam, cùng với việc các doanh nghiệp FDI đẩy mạnh nhập khẩu nguyên vật liệu phục vụ sản xuất - tất cả đều là những chỉ báo sớm tích cực cho khả năng duy trì tăng trưởng xuất khẩu của Việt Nam trong năm 2026 (năm 2025, tăng trưởng nhập khẩu của Việt Nam đạt 19%, cao hơn mức tăng 17% của xuất khẩu).

Một lưu ý đối với bức tranh nhìn chung khá tích cực này là chỉ số phụ “Đơn hàng xuất khẩu mới” trong Chỉ số PMI của S&P Global đối với Việt Nam đã giảm trong tháng 12 (như thể hiện trong biểu đồ ở trên). Tuy nhiên, diễn biến này chủ yếu xuất phát từ các yếu tố mang tính nhất thời và đã sớm được khắc phục. Cụ thể, theo S&P Global, các đợt lũ lụt nghiêm trọng trong tháng 11 và 12 đã tạm thời làm gián đoạn hoạt động sản xuất của các nhà máy tại Việt Nam, đồng thời dẫn đến việc một số khách hàng nước ngoài hủy đơn hàng trong tháng 12. VinaCapital kỳ vọng các số liệu của tháng 1 sẽ phục hồi khi những tác động liên quan đến thời tiết này đã qua.

Hàn Đông