ABS Research: Dòng tiền nội sẽ tích cực tham gia vào thị trường chứng khoán năm 2026

Theo Trung tâm Phân tích Chứng khoán An Bình (ABS Research) dự báo VN-Index năm 2026 có thể tăng vượt đỉnh năm 2025. Mức định giá được nâng lên nhờ vào sự cải thiện của cả kết quả kinh doanh (KQKD) của doanh nghiệp và dòng tiền thị trường, trên nền mặt bằng lãi suất vẫn được duy trì ở mức thấp và dòng vốn ngoại quay trở lại khi Việt Nam đã được FTSE nâng hạng lên Thị trường mới nổi.

Triển vọng kinh tế vĩ mô của Việt Nam năm 2026 khả quan

Theo báo cáo của ABS Research, năm 2026, kinh tế toàn cầu dự báo tăng trưởng toàn cầu chậm quanh mức 2.8 - 2.9%, được hỗ trợ bởi tiêu dùng và chi tiêu tăng trưởng ổn định. Việc leo thang căng thẳng các biện pháp bảo hộ, bao gồm các rào cản phi thuế quan có thể làm gián đoạn chuỗi cung ứng trong khi việc hạn chế nhập cư tác động tiêu cực tới tăng trưởng, nhất là tại các quốc gia đang đối mặt với tình trạng già hóa dân số. Điểm tích cực là các tiến triển trong việc đàm phán thuế quan với Hoa Kỳ làm giảm bớt sự bất ổn. Tăng trưởng năng suất nhanh hơn nhờ AI có thể mang lại lợi ích cho toàn bộ nền kinh tế nhưng cũng làm tăng rủi ro về “bong bóng” sẽ hình thành.

Các ngân hàng trung ương không còn nhiều dư địa cắt giảm lãi suất trong bối cảnh nền kinh tế còn ảm đạm. Fed dự kiến sẽ chỉ cắt giảm lãi suất thêm 1 lần trong năm 2026 trước khi giữ lãi suất ở ngưỡng 3.25 -3.5% suốt năm 2027. ECB được cho là không có thêm đợt cắt giảm lãi suất nào trong năm tới, trong khi Nhật Bản khả năng sẽ tiếp tục thắt chặt chính sách tiền tệ. Lạm phát toàn cầu dự kiến sẽ hạ nhiệt nhưng vẫn trên mức 2% tại Mỹ và dao động quanh mức mục tiệu tại khu vực đồng Euro.

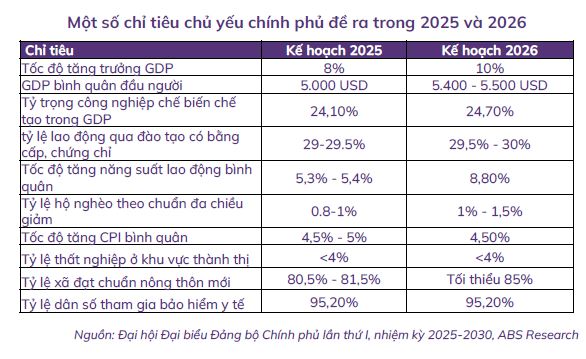

Ở Việt Nam, Chính phủ đặt ra mục tiêu tăng trưởng rất cao cho năm 2026 với mức GDP bình quân đạt 10%, cao hơn nhiều so với mức 7.5 -8.5% trong kế hoạch giai đoạn 2026 - 2030. Theo ABS Research, triển vọng kinh tế vĩ mô của Việt Nam năm 2026 khả quan với tăng trưởng GDP quanh mức 9.5% trong kịch bản cơ sở, được hỗ trợ bởi:

Đầu tư công với quyết tâm hoàn thành trên 95% kế hoạch, dự kiến sẽ tiếp tục là mũi nhọn chính cho phát triển kinh tế.

Dòng vốn FDI dự báo tiếp tục lập lập kỷ lục trong 2026 nhờ Việt Nam có lợi thế khi tham gia nhiều FTA, có lao động tương đối dồi dào, chi phí lao động và mức thuế quan cạnh tranh so với nhiều quốc gia khác, điều này tiếp tục làm cho nhà đầu tư nước ngoài nhìn Việt Nam như một điểm đến hấp dẫn.

Cầu tiêu dùng trong nước dự báo phục hồi tích cực trong năm 2026, nhờ thu nhập bình quân đầu người tăng, cải cách về thuế TNCN và môi trường lãi suất thấp.

Triển vọng xuất khẩu được đánh giá khả quan khi kinh tế Mỹ, EU, Nhật Bản và Trung Quốc bước vào chu kỳ phục hồi ổn định hơn. Ngoài ra, nhiều hiệp định thương mại tự do được triển khai giúp nâng cao khả năng cạnh tranh.

Đặc biệt, hàng loạt các cải cách mạnh mẽ của Chính phủ trong việc hoàn thiện khung pháp lý về đất đai, đầu tư, xây dựng, năng lượng và thị trường vốn đang tạo điều kiện thuận lợi hơn cho doanh nghiệp và thúc đẩy tăng trưởng lành mạnh.

Tuy nhiên, nền kinh tế Việt Nam cũng đối mặt với những thách thức từ cả môi trường trong nước và quốc tế. Cụ thể: Dự báo thiên tai ngày càng gia tăng tác động tiêu cực đến nền kinh tế; tỷ giá VND/USD vẫn chịu áp lực khi dự trữ ngoại hối ở mức thấp và cán cân thương mại của các doanh nghiệp nội địa thâm hụt ngày càng tăng; rủi ro thuế quan cho hàng hóa “trung chuyển” vẫn hiện hữu; áp lực lạm phát có thể quay trở lại, đặc biệt nếu giá năng lượng, lương thực thế giới tăng nhanh trong bối cảnh căng thẳng địa chính trị trên thế giới vẫn tiếp tục diễn ra.

Chứng khoán vẫn hấp dẫn dòng tiền

Trở lại thị trường chứng khoán, ABS Research dự báo LNST các doanh nghiệp niêm yết năm 2025 sẽ tăng khoảng 26.2% so với năm 2024, chủ yếu nhờ LNST nhóm ngành Phi tài chính tăng mạnh trong khi nhóm ngành Tài chính tăng thấp hơn. Năm 2026, LNST các doanh nghiệp niêm yết dự báo sẽ hồi phục 21.6% so với cùng kỳ, nhờ cả tăng doanh thu và cải thiện biên lợi nhuận.

Về mặt điểm số, VN-Index đã có nhịp hồi phục từ tháng 4/2025 đến tháng 10/2025, trước khi chuyển sang điều chỉnh tích lũy cho đến cuối năm. Cuối tháng 11/2025, VN-Index đang giao dịch với P/E TTM 2025 ở mức 14.75x, cao hơn P/E 2024 ở mức 13.42x, sau nhịp tăng giá dài 424 điểm, tăng 33.5% tính từ đầu năm. Mức định giá này cao hơn mức +1 lần độ lệch chuẩn của P/E 3 năm qua ở mức 14.52x. Đây không phải là vùng định giá quá hấp dẫn nhưng vẫn có cơ hội cho nhà đầu tư nếu các doanh nghiệp duy trì tốc độ tăng trưởng.

Xét theo các nhóm cổ phiếu, nhóm cổ phiếu vốn hóa vừa và nhỏ đang có định giá hấp dẫn nhất ở mức P/E 11.0x, thấp hơn 26.8% trung bình 3 năm và thấp hơn 25.4% bình quân toàn thị trường.

Ngược lại, nhóm cổ phiếu vốn hóa trung bình đang có định giá P/E cao nhất, cao hơn bình quân thị trường, nhưng thấp hơn trung bình 3 năm của nhóm.

Nhóm cổ phiếu vốn hóa lớn đã tăng mạnh 17.8% trong năm, cao hơn mức bình quân 16.3%.

Trong bối cảnh lãi suất dự kiến vẫn ở vùng thấp và không có nhiều các kênh đầu tư thay thế, dự kiến dòng tiền nội sẽ tiếp tục tham gia tích cực vào thị trường chứng khoán năm 2026.

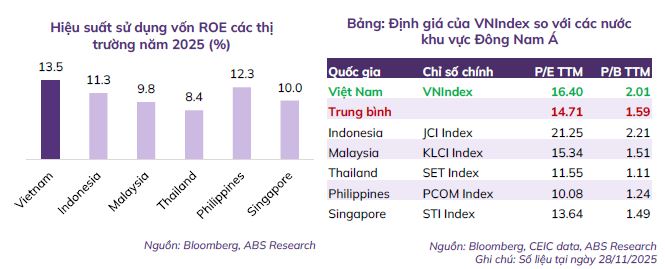

Về phần thu hút nhà đầu tư ngoại, so với các nước trong khu vực Đông Nam Á, VN-Index hiện đang giao dịch với P/E hiện tại là 16.4x, cao hơn trung bình. Dù vậy, với triển vọng tăng trưởng lợi nhuận của VN-Index vẫn ở mức tích cực, tăng trưởng GDP dự báo cao nhất khu vực trong 2026, tỷ lệ P/E 2026 dự phóng giảm xuống chỉ còn 12.1 lần, là mức khá hấp dẫn.

Với việc TTCK Việt Nam được FTSE nâng hạng từ “Cận biên” lên “Mới nổi”, nhiều quỹ đầu tư chuyên đầu tư vào thị trường mới nổi sẽ phân bổ lượng vốn lớn vào thị trường Việt Nam.

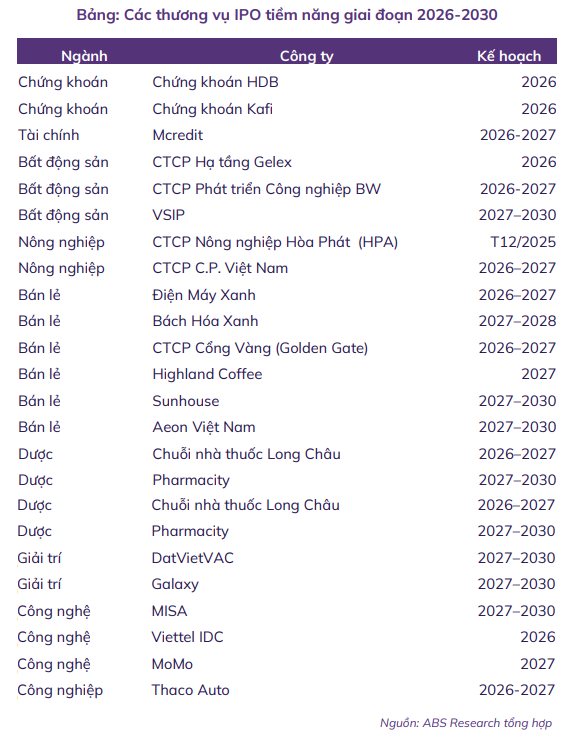

Việt Nam vẫn tiếp tục thực thi các cải cách toàn diện, bao gồm cải thiện khả năng tiếp cận thị trường cho nhà đầu tư nước ngoài, đa dạng hóa các lĩnh vực, và có các cuộc phát hành cổ phiếu lần đầu ra công chúng (IPO) chất lượng cao hơn. Ước tính trong giai đoạn 2025-2027, các thương vụ IPO tiềm năng có thể đạt giá trị lên đến 47 tỷ USD, đem lại thêm nhiều cổ phiếu chất lượng cao, thu hút dòng vốn ngoại.

Thị trường đang trong xu hướng tăng dài hạn

Về tổng thể, thị trường chung đang trong xu hướng chính tăng điểm dài hạn của nhiều năm. Trong pha tăng dài hạn luôn có các nhịp điều chỉnh trung hạn, ngắn hạn… sau đó mới quay trở lại tăng tiếp trong xu hướng dài hạn đi lên. Những nhịp thị trường điều chỉnh sẽ là cơ hội quan sát tìm ra cổ phiếu phù hợp với bối cảnh năm 2026.

ABS dự báo VN-Index năm 2026 tăng vượt đỉnh năm 2025 và hướng tới mục tiêu 1,940 điểm trong kịch bản thận trọng, kịch bản tích cực có thể tăng lên 2,040 - 2,084 - 2,188 điểm. Mức định giá được nâng lên nhờ vào sự cải thiện của cả KQKD của doanh nghiệp và dòng tiền thị trường, trên nền mặt bằng lãi suất vẫn được duy trì ở mức thấp và dòng vốn ngoại quay trở lại khi Việt Nam đã được FTSE nâng hạng lên Thị trường mới nổi.

|

Trong kịch bản thứ nhất, thị trường vận động tích lũy trong biên độ 1,600 – 1,800 điểm để hoàn thiện nhịp điều chỉnh trung hạn đi ngang trong xu thế cấp 2, với thanh khoản duy trì ở mức trung bình (quanh 25 ngàn tỷ/phiên) như hiện nay. Sau đó, VN-Index quay trở lại xu thế tăng giá cấp 1 tiếp diễn, hướng tới vùng điểm số 1,875 - 1,940. Mốc hỗ trợ đối với kịch bản này tại vùng giá 1,600 điểm.

Trong kịch bản thứ hai, thời gian tới thị trường có thể tiếp tục điều chỉnh để tạo mức chiết khấu đủ lớn thu hút dòng tiền thông minh quay lại, tạo ra sự cân bằng giữa giá và thời gian ở vùng hỗ trợ 1,500 - 1,430 điểm, có thể sâu hơn là vùng giá 1,350 điểm.

Trong bối cảnh xu thế cấp 1 đã tăng vượt đỉnh lịch sử, nền kinh tế bước vào chu kỳ tăng trưởng dài hạn, thị trường điều chỉnh sâu là cơ hội đầu tư hấp dẫn và rủi ro được giảm đi rất nhiều, đồng nghĩa với tính an toàn khi giải ngân vốn.

Thị trường sau khi điều chỉnh sẽ tăng dài hơn và với biên độ tăng giá lớn hơn lên các ngưỡng 2,040 - 2,084 - 2,188 điểm. Mốc hỗ trợ đối với kịch bản này tại tại vùng giá 1,300 điểm.

Đông Tư