Vòng xoáy nợ công Mỹ tăng tốc và cơ hội cho các loại tài sản năm 2026

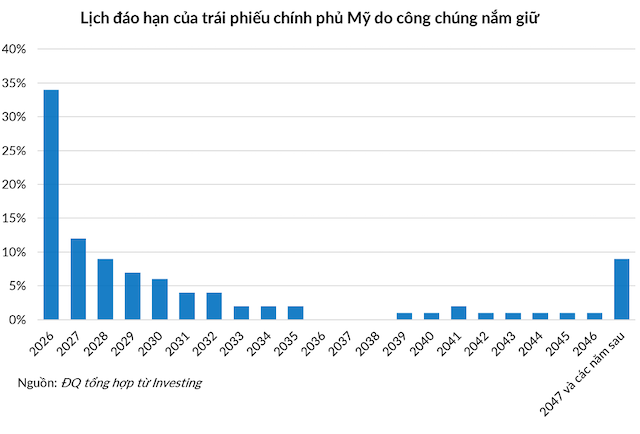

Nhà đầu tư toàn cầu sẽ chứng kiến nhiều biến động khi 1/3 số trái phiếu Chính phủ Mỹ do công chúng nắm giữ sẽ đáo hạn trong năm 2026, tạo ra áp lực nới lỏng tiền tệ để đảo nợ và tài trợ thâm hụt ngân sách tại Washington. Hệ quả của chính sách này sẽ tác động tới nhiều loại tài sản trên khắp thế giới,

Áp lực trả nợ lên cao

Trái phiếu Chính phủ Mỹ được chia làm 3 loại theo kỳ hạn, đó là: Tín phiếu với kỳ hạn dưới 1 năm, trái phiếu trung hạn với kỳ hạn từ 2 đến 10 năm, và trái phiếu dài hạn với kỳ hạn từ 15 đến 30 năm.

Nếu phân chia theo khả năng giao dịch, trái phiếu Chính phủ Mỹ gồm 2 loại. Loại không thể chuyển nhượng là trái phiếu do Bộ Tài chính Mỹ phát hành cho các cơ quan thuộc chính phủ như quỹ an sinh xã hội, quỹ hưu trí quân đối, chính quyền bang và địa phương... Loại có thể chuyển nhượng là các trái phiếu phát hành cho công chúng, gồm các định chế tài chính tư nhân, chính phủ nước ngoài…

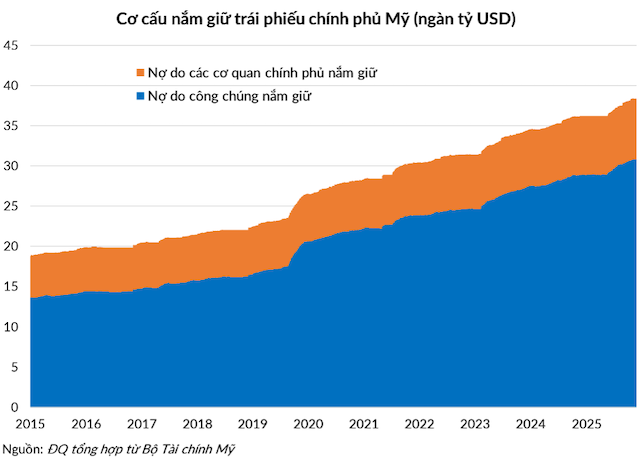

Thống kê của Bộ Tài chính Mỹ tính đến ngày 24/12/2025 cho thấy nợ công của Mỹ là hơn 38.3 ngàn tỷ USD, trong đó 80% là loại có thể chuyển nhượng, do công chúng nắm giữ.

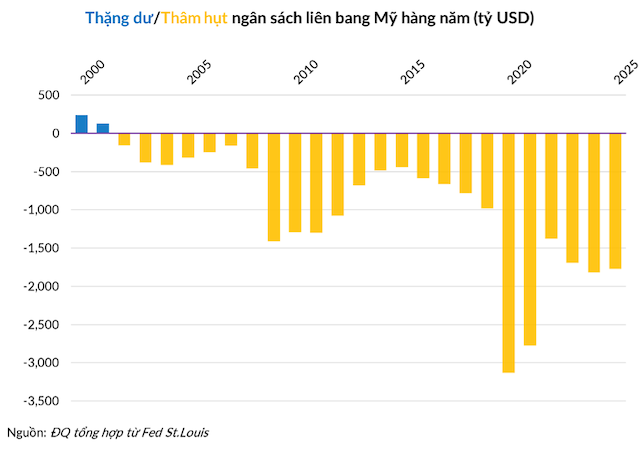

Theo Ủy ban Kinh tế Hỗn hợp của Quốc hội Mỹ, khoảng 9.2 ngàn tỷ USD trái phiếu do công chúng nắm giữ sẽ đáo hạn trong năm 2026. Chưa hết, thâm hụt ngân sách liên bang năm 2025 là xấp xỉ 1.8 ngàn tỷ USD và dự kiến thâm hụt năm 2026 cũng tương đương mức này.

Tổng cộng, Chính phủ Mỹ sẽ cần đi vay 11 ngàn tỷ USD chỉ để bù đắp bội chi ngân sách và trả nợ cũ đến hạn, chưa kể các nhu cầu mở rộng chi tiêu khác như đầu tư hạ tầng, mua sắm vũ khí hay chi phí chiến tranh nếu có thêm xung đột xảy ra.

Phần lớn trong số 9 ngàn tỷ USD đáo hạn là tín phiếu kho bạc (T-bills) ngắn hạn, với lãi suất bình quân hiện tại khoảng 3.98%. Chiến lược của Bộ Tài chính Mỹ trong những năm gần đây là dồn nợ vào kỳ hạn ngắn để tận dụng lãi suất thấp hơn so với kỳ hạn dài.

Trong năm 2024, Chính phủ Mỹ huy động 29.3 ngàn tỷ USD, thì có đến 84% là thông qua tín phiếu. Trong 11 tháng đầu năm 2025, giá trị phát hành tín phiếu kỳ hạn dưới 1 năm chiếm 85% tổng số.

Toan tính của Washington là đợi đến khi lãi suất giảm xuống mức hấp dẫn hơn thì Bộ Tài chính mới phát hành trái phiếu kỳ hạn dài nhằm chốt một mức chi phí đi vay ổn định trong 20 – 30 năm.

Tuy nhiên, chiến lược này đi kèm rủi ro tái cấp vốn rất lớn nếu lãi suất ngắn hạn không giảm nhanh như kỳ vọng. Việc bơm ra thị trường một lượng cung giấy tờ có giá khổng lồ như vậy trong bối cảnh các chủ nợ truyền thống (như Nhật Bản, Trung Quốc) đang giảm mua sẽ tạo áp lực lớn lên lợi suất trái phiếu và thanh khoản toàn cầu.

Bế tắc tại Quốc hội và xáo trộn tại Fed

Bối cảnh phát hành nợ càng trở nên phức tạp bởi sự bế tắc chính trị tại Washington. Năm 2025 ghi nhận lần Chính phủ Mỹ đóng cửa dài kỷ lục 43 ngày. Thỏa thuận ngân sách giúp chính phủ mở cửa trở lại chỉ là một liều thuốc giảm đau tạm thời, có hiệu lực đến ngày 30/1/2026. Với sự phân cực chính trị sâu sắc thời gian gần đây, việc Quốc hội Mỹ đạt được một giải pháp ngân sách lâu dài trước thời hạn này là rất khó khăn.

Vào tháng 5/2025, Moody's đã hạ bậc xếp hạng tín nhiệm quốc gia của Mỹ từ mức cao nhất Aaa xuống Aa1, viện dẫn sự suy yếu của sức mạnh tài khóa và sự gia tăng phân cực chính trị. Hai tổ chức xếp hạng quốc tế khác là S&P và Fitch đã hệ bậc từ trước đó, khiến cho Mỹ không còn giữ được xếp hạng cao nhất của bất kỳ tổ chức lớn nào.

Nếu các nghị sĩ hai đảng tiếp tục bất đồng về ngân sách và trần nợ công, và Chính phủ Mỹ phải đóng cửa một lần nữa trong năm 2026, thì nhà đầu tư sẽ càng kém mặn mà với trái phiếu Kho bạc Mỹ. Không loại trừ khả năng Moody's, S&P và Fitch có thể tiếp tục hạ bậc xếp hạng tín nhiệm, làm vòng xoáy nợ công thêm trầm trọng.

Thêm vào đó, năm 2026 còn đánh dấu một sự kiện quan trọng khác là nhiệm kỳ Chủ tịch Cục Dự trữ Liên bang (Fed) của ông Jerome Powell sẽ kết thúc vào tháng 5. Tổng thống Donald Trump, người luôn ủng hộ chính sách tiền tệ nới lỏng và lãi suất thấp để kích thích kinh tế, nhiều khả năng sẽ bổ nhiệm một người kế nhiệm có quan điểm "bồ câu" hơn.

Không một đảng phái nào tại Washington có đủ ý chí chính trị để thực hiện các biện pháp "thắt lưng buộc bụng" như tăng thuế hay cắt giảm chi tiêu công một cách quyết liệt nhằm kìm hãm vay nợ.

Trong bối cảnh đó, con đường dễ dàng nhất chính là in thêm tiền và gia tăng nợ công. Một Fed "thân thiện" hơn sau tháng 5/2026 sẽ là yếu tố then chốt để giúp chính phủ Mỹ hàng chục ngàn tỷ USD trái phiếu, có thể thông qua các biện pháp như kiểm soát đường cong lợi suất hoặc nới lỏng định lượng (QE) dưới hình thức mới.

Ngay dưới thời Chủ tịch Jerome Powell, Fed cũng đã cắt giảm lãi suất quỹ liên bang 3 lần, giúp giảm chi phí đi vay của chính phủ. Trong cuộc họp cuối cùng của năm vào ngày 9-10/12, Fed còn đưa ra một quyết định đặc biệt có lợi cho hoạt động vay vốn của chính phủ, đó là toàn bộ số tiền thu được từ việc đáo hạn các chứng khoán bảo lãnh bằng nợ thế chấp (MBS) sẽ được Fed dùng để mua tín phiếu Kho bạc.

Fed không mua thêm trái phiếu trung hạn, không mua trái phiếu dài hạn, mà chỉ mua tín phiếu kỳ hạn dưới 1 năm với quy mô khoảng 40 tỷ USD mỗi tháng. Và xin nhắc lại rằng Chính phủ Mỹ trong những năm gần đây tập trung vay nợ bằng tín phiếu. Vì vậy, việc Fed bơm thêm 40 tỷ USD/tháng vào thị trường này sẽ hỗ trợ trực tiếp cho ngân sách liên bang.

Dòng tiền chạy vào tài sản thực

Trong môi trường thâm hụt tài khóa kỷ lục, nợ công tăng không kiểm soát và sự bất ổn về chính trị, chiến lược đầu tư thời tiền rẻ đã trở thành xu hướng chủ đạo của các nhà đầu tư tổ chức và cá nhân trong năm 2025. Chiến lược này dựa trên niềm tin rằng các ngân hàng trung ương và chính phủ cuối cùng sẽ phải in thêm tiền để chi trả cho các khoản nợ khổng lồ, từ đó làm giảm sức mua của tiền. Do đó, nắm giữ tài sản thực mới là lựa chọn đầu tư khôn ngoan.

Đà tăng phi mã của vàng lên mức kỷ lục 4,500 USD/ounce không chỉ là phản ứng tức thời trước các cuộc khủng hoảng, mà còn là kết quả của sự thay đổi cấu trúc trong hệ thống tiền tệ toàn cầu. Động lực chính đằng sau "kỷ nguyên vàng" mới này bao gồm:

Sự tích lũy của các ngân hàng trung ương: Các quốc gia như Trung Quốc, Ấn Độ, Ba Lan và Brazil đã đẩy mạnh việc mua vàng để giảm bớt sự phụ thuộc vào dự trữ đồng USD. Việc đóng băng dự trữ của Nga vào năm 2022 đã tạo ra một "tiền lệ rủi ro" khiến các quốc gia tìm kiếm những tài sản không thể bị trừng phạt hay cấm vận.

Lãi suất thực giảm: Việc Fed bắt đầu chu kỳ cắt giảm lãi suất trong năm 2025-2026 đã làm giảm chi phí cơ hội của việc nắm giữ tài sản không sinh lời như vàng.

Hàng rào chống lại rủi ro hệ thống: Vàng được coi là hầm trú ẩn cuối cùng khi các tài sản tài chính truyền thống như cổ phiếu và trái phiếu đối mặt với rủi ro biến động do chính sách tài khóa bất hợp lý và chính sách tiền tệ nới lỏng vô tận.

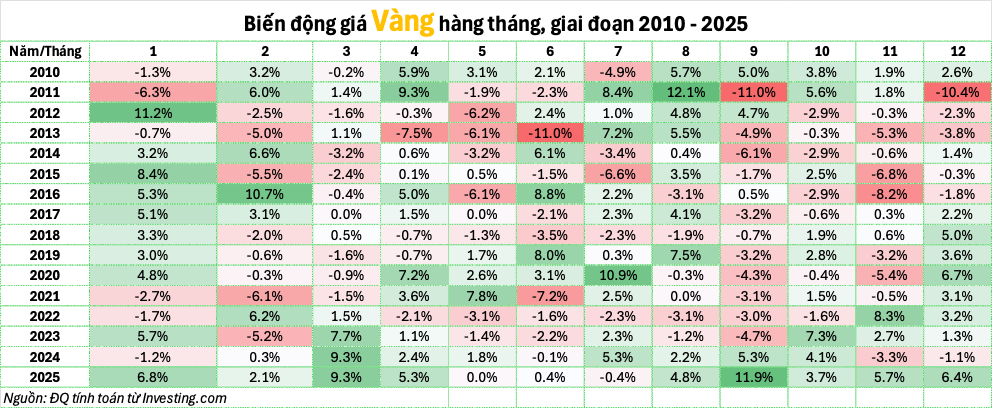

Giá vàng tăng trong 11/12 tháng của năm 2025. Số liệu cập nhật đến 27/12.

|

Bạc thậm chí còn gây ấn tượng mạnh hơn vàng khi tăng trưởng 172% so với cuối năm 2024, áp sát mốc 80 USD vào ngày 26/12/2025. Sự bùng nổ của bạc được thúc đẩy bởi sự kết hợp độc đáo giữa vai trò là kim loại quý (tương tự như vàng) và vai trò công nghiệp không thể thay thế.

Nhu cầu sử dụng bạc trong cách ngành công nghiệp mới đang ở mức cao kỷ lục do sự bùng nổ của năng lượng mặt trời, xe điện (EV) và đặc biệt là hạ tầng trung tâm dữ liệu AI. Việc Chính phủ Mỹ đưa bạc vào "Danh mục Khoáng sản Thiết yếu" vào cuối năm 2025 và Chính phủ Trung Quốc thông báo bắt đầu siết chặt xuất khẩu bạc từ đầu năm 2026 đã làm tăng thêm sức hấp dẫn của kim loại này đối với các nhà đầu tư chiến lược.

Sự thiếu hụt nguồn cung kéo dài khi cung không đủ cầu trong 5 năm liên tiếp đang tạo ra một nền tảng vững chắc cho giá bạc.

Các loại tài sản khác như Bitcoin cũng được thảo luận như một phương án thay thế. Tuy nhiên, biến động những tháng cuối năm 2025 cho thấy vàng và bạc đã chiến thắng áp đảo về mặt hiệu suất so với Bitcoin, khi giá vàng liên tục lên đỉnh mới, trong khi Bitcoin đang chật vật quanh ngưỡng 90,000 USD sau khi lập kỷ lục 126,000 USD hồi tháng 10.

Đối với những nhà đầu tư cá nhân, xu hướng nắm giữ vàng và bạc vật chất đang trở nên phổ biến. Tại các khu vực như UAE và Kuwait, các ngân hàng đã bắt đầu cung cấp các thỏi vàng mang thương hiệu ngân hàng để đáp ứng nhu cầu tích trữ tài sản ngoài hệ thống tiền tệ truyền thống.

Ngược lại, tại Trung Quốc, các hạn chế đối với giao dịch kim loại quý của cá nhân thông qua ngân hàng (như ICBC) cho thấy nỗ lực của chính phủ trong việc kiểm soát dòng vốn chảy vào tài sản cứng và điều hướng sang tiêu dùng nội địa.

Xu hướng rời xa USD

Vòng xoáy nợ công của Mỹ không chỉ là một chủ đề đề kinh tế, mà còn là một vấn đề địa chính trị. Sự xói mòn niềm tin vào khả năng quản lý tài khóa của Washington đang đẩy nhanh quá trình "phi đô la hóa" trên quy mô toàn cầu.

Các quốc gia thuộc khối BRICS và các đồng minh đang tích cực xây dựng các hệ thống thanh toán thay thế và gia tăng dự trữ vàng. Việc Ngân hàng Trung ương Ba Lan tăng mục tiêu dự trữ vàng lên 30% tổng tài sản hay việc Trung Quốc liên tục mua vàng trong nhiều tháng là những minh chứng rõ nét cho xu hướng này. Vàng đang dần lấy lại vai trò là "mỏ neo" của hệ thống tài chính quốc tế khi các loại tiền tệ pháp định gặp khủng hoảng niềm tin.

Việc Mỹ tham gia vào các cuộc xung đột toàn cầu và tung ra các lệnh trừng phạt tài chính đã khiến các nhà đầu tư nước ngoài thêm thận trọng hơn. Sự suy giảm nhu cầu từ các ngân hàng trung ương nước ngoài đối với trái phiếu Kho bạc buộc Bộ Tài chính Mỹ phải phụ thuộc nhiều hơn vào các nhà đầu tư trong nước và các biện pháp can thiệp của Fed, điều này vô tình làm cho thị trường tài chính nội địa thêm mong manh.

Năm 2026 hứa hẹn sẽ là một năm đầy thử thách nhưng cũng là cơ hội cho những ai nhận diện được sự chuyển dịch vĩ mô từ tài sản giấy sang tài sản thực. Không có thực thể nào, dù quyền lực đến đâu, có thể duy trì sự thịnh vượng dựa trên nợ nần vô hạn mà không phải đối mặt với các quy luật kinh tế cơ bản. Những thay đổi trong cấu trúc tài chính toàn cầu đang diễn ra ngay lúc này và việc thích nghi sớm với kỷ nguyên tiền rẻ sẽ là yếu tố quyết định sự thành công trong đầu tư và bảo toàn tài sản trong thập kỷ tới.

Đức Quyền